发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,首创,期货,LLDPE,区间,震荡,

受标准普尔下调美国债券信用评级及欧洲主权债务危机影响,LLDPE期货主力合约在12200一带遇阻,行情急速下跌千点有余,8月9日在10490处止跌反弹,随后又回落并创出10450的新低,但行情在该位置得到支撑,区间震荡由此开始。对于后市,笔者认为震荡行情有望继续,下限支撑点位10450,上限阻力点位11300。期间基本不存在能产生单边行情的因素,而是多空因素交织,行情涨跌起伏。

利多因素:

一、 成本支撑明显

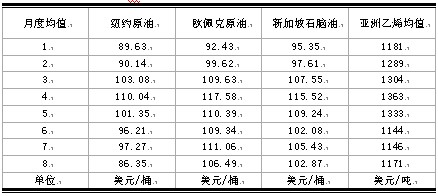

进入2011年至今,LLDPE基本面最大的变化就是上游原料价格大幅上涨。据笔者统计,2010年纽约原油的平均价格为79.62美元/桶,2011年1-8月纽约原油的平均价格是96.82美元/桶,对比上涨21.6%;欧佩克原油2010年的平均价格为77.48美元/桶,2011年1-8月欧佩克原油的平均价格是107.33美元/桶,对比上涨38.53%;2010年新加坡石脑油的平均价格为79.43美元/桶,2011年1-8月新加坡石脑油的平均价格是104.66美元/桶,对比上涨31.76%;2010年亚洲乙烯的平均价格为1086美元/吨,2011年1-8月亚洲乙烯的平均价格是1238美元/吨,对比上涨14%。

通过上述数据发现,一是2011年以来聚乙烯的生产成本增加明显。二是从原油的角度看,聚乙烯的成本增加要比用纽约原油价格衡量的成本高得多。进入2011年纽约原油价格一直处于失真状态,欧佩克原油更接近原油的现货价格。这一点从欧佩克原油与新加坡石脑油增长幅度接近就可以看出。因为石脑油与原油存在稳定的比价关系,新加坡石脑油可看作是原油真实价格的影子价格。从表一可以看出2011年每个月份原油、石脑油、乙烯的月度平均价格状况。

上游原料价格上涨是不是能明显带动LLDPE期货价格相应上涨呢?2010年LLDPE期货主力平均价格为11108元/吨,而2011年1—8月份LLDPE期货主力均价为11440元/吨,对比上涨2.99%。该涨幅明显落后原油、石脑油和乙烯的涨幅。根据价格传导机制,原油、石脑油、乙烯对LLDPE期货价格的传导因素在未来的行情中将起重要作用,这必将对行情形成支撑。

表一:2011年以来上游原料月度平均价格

数据来源:博弈大师、金银岛、中国塑料信息库

以上分析并不足以说明LLDPE期货价格被低估了多少,下面笔者通过乙烯单体的价格来推导聚乙烯的生产成本,在这里需要用到关税、增值税、加工费、人民币汇率、其他费用等。表二是笔者计算的简单过程和结果。从每个月的人民币生产成本及从年初到8月31为止的平均生产成本可以看出当前的期货价格是严重被低估的。

我们知道,期货价格低于现货价格或生产成本都是市场弱势的表现,这种状况在期货市场中也经常出现,且会稳定持续一段时间,但不会永久持续下去。一旦市场氛围向好,期货价格向商品价值回归将是内在要求,即便市场氛围没有出现明显好转,该因素也是支撑行情的重要力量。

表二:用乙烯单体测算的2011年以来PE的生产成本

数据来源:金银岛、FX168网站

二、消费旺季临近 需求预期增强

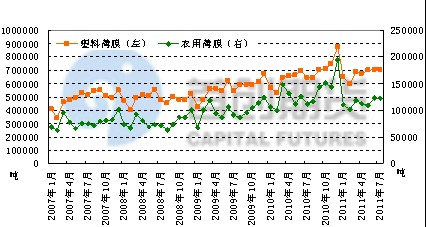

7月份塑料薄膜产量706299吨,同比增长9.42%,环比增加0.33%;农用薄膜产量122675吨,同比增长9.36%,环比下降0.39%。1-7月份累计塑料薄膜产量4672113万吨,同比增长4.65%,农用薄膜累计产量784060吨,同比下降6.12%。因此,下游薄膜消费并没有大的变化,只是需求结构发生一些变化,农用薄膜下降而工业薄膜稳中增长。

8月份以后,薄膜尤其是农膜消费将进入传统的旺季。这一点从图1即可以看出,2007年至今,包括2008年下半年的经济危机在内,传统的农膜需求没有改变过,因此消费旺季的来临,令薄膜需求预期增强。

图1:下游薄膜消费状况

数据来源:中国塑料信息库

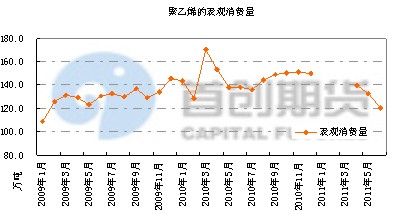

从整个聚乙烯的表观消费量来看,上半年聚乙烯需求呈明显下降趋势。其中,有真实需求的下降,当然也包括中间商库存的降低。6月份的表观消费量120.2万吨,这已经是2009年以来的次低点,我们不禁要问:这种状况还会持续恶化下去吗?首先,2009年的表观消费量月度均值129.9万吨,2010年的表观消费量月度均值是146.1万吨, 我们有理由相信2011年的经济状况比2009年要好,6月的表观消费量应该是年内低点。

这一点从上面薄膜产量分析也可以类推出结论,而且可以得出2011年表观消费量的下降更多的不是真实需求的下降,而是库存的减少,甚至是消化去年的库存而没有补充相应的库存才导致表观消费量的下滑。

可以预期,只要国内政策出现松动,届时真实需求和补库需求将重新发动一轮行情,不管怎样,后期的表观消费量将稳步走高。期货行情将得到支撑。

数据来源:中国塑料信息库

利空因素:

一、国内资金处于偏紧状态

8月中旬,中国人民银行在第二季度《中国货币政策执行报告》中指出,下一阶段将实施好稳健的货币政策,坚持调控的基本取向不变,继续把稳定物价总水平作为宏观调控的首要任务。

央行将商业银行的保证金存款纳入存款准备金的缴存范围,令市场资金捉襟见肘。从9月5日起实行分批上缴。央行网站统计数据显示,截至2011年7月末,金融机构的人民币单位项目下保证金存款余额为44222.36亿元,如果再加上个人保证金存款余额192.80亿元,共计44415.16亿元。简单测算,如将存款准备金率考虑为21%的平均比例,则商业银行体系累计需上缴的存款准备金在9500亿元左右。这相当于未来6个月内上调两至三次存款准备金率。另外,中国银行(601988,股吧)间债券收益率持续维持高位,说明市场资金紧张局面并没有明显改观。

因此,中国货币政策未来的动向将是商品选择方向的最重要因素之一,其中8月份国内CPI及其他宏观经济数据将指引中国货币政策下一步动向。只要CPI维持高位,货币政策短期内就难出现松动。

二、经济增长预期下调

高盛集团一位顶级策略师在给该公司对冲基金客户的报告中描绘了异常黯淡的经济前景,同时还提出了如何利用当前欧洲金融危机获利的建议。这份向数百机构客户提供的报告长达54页,作者是高盛策略师Alan Brazil,标明日期为8月16日。Alan Brazil在报告中指出,要支撑欧洲银行业可能需多达1万亿美元;过去曾充当创造就业引擎的美国小企业目前依旧低迷;中国的经济增长可能难以持续。

OECD秘书长Angel Gurria8月31日表示,OECD现预计全球经济复苏步伐将放缓,该机构此前警告过的各种风险正开始显现。其中包括大宗商品价格上涨、房地产市场的不稳定、欧元区的债务危机、美国债务上限、金融系统存在的问题以及国际贸易谈判缺乏进展。他还表示,经济增长放缓是一个全球性问题,甚至会影响到印度和中国。

此外,8月份各国央行在美国也对经济增长放缓表现出同样的忧虑。

三、供应压力预期增加

8月份以燕山石化和独山子石化为代表的装置大修曾经让行情火了一把,但是这种利好早已被市场消化,9月份那些停车装置将陆续开车。该因素反而成为新的利空因素,因为市场此时存在产量增加预期。

关键是进入9月份,期货将面临天量交割。截至9月1日,大连商品交易所LLDPE注册仓单为51920张,折合现货接近26万吨,如此大的仓单压力将对期货盘面和现货供应带来压力。

报告总结:

综上所述,通货膨胀状况决定国内货币政策的走向,进而决定市场资金面状况,全球经济增长预期下调及供应过剩预期将令市场承压,但是上游成本支撑及下游需求旺季的来临将为行情提供内在支撑。如果美国再次推出经济刺激政策,那么大宗商品将重拾牛市。在上述因素没有明朗之前,未来市场将呈现多空因素交织状态。所以说,震荡行情正在进行时。

操作建议:

月度平均价格较8月份将小幅走低,振荡区间10450——11300,做空区域为11100-11300,做多区域是10500-10700,也可在多空区域附近建立相应的仓位。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄