发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,银建,期货,焦炭,看空,气氛,

和讯特约

近期焦炭主力1201合约出现了一波凌厉的下跌行情,而8月23日焦炭价格尾盘更是近乎跌停。我们认为,焦炭价格出现如此大幅度的下跌的主要原因是我国较为疲软的宏观经济以及焦炭行业自身的行业特性综合叠加所导致。

宏观经济形势扑朔迷离,市场担忧情绪浓重

进入7月份后,国内宏观经济形势并没有出现上半年预计的持续好转,反而出现了进一步调整的迹象,其中最受市场关注的就是通货膨胀问题。

7月份我国CPI同比增长达到6.5%,创出了2008年6月份以来的新高,其中猪肉价格的上涨功不可末。同时,猪肉价格的上涨使得本来已经处于高位的CPI进一步上行,并且延缓了CPI下行的时间,使其高位徘徊的状态在可预见的时间内成为一种常态。由于世界经济复苏的不确定性日益增加,客观上增强了世界各国采用宽松的货币政策刺激经济的动机,若是世界各国相继实行宽松的货币政策,那么新一轮资产泡沫的出现将是确定性事件,这将加剧输入性通胀对于我国的影响,使我国业已高企的CPI 出现新一轮上行趋势。基于以上考虑,央行为了防止CPI进一步走高,已经表示将继续采取适度从紧的货币政策,这对于通胀来说的确十分有效,但从另一方面看也会使得我国已经较为紧张的流动性更加雪上加霜。

紧缩的货币政策的负面作用对于焦炭企业的影响也比较严重。当CPI出现上涨走势的同时,焦炭价格也出现了上涨,但是涨幅并没有超过CPI,这说明焦炭企业上涨焦炭价格只是被动涨价来转移成本的上涨。由于工资以及成本的上涨,造成了焦化企业成本区间的上移,导致焦化企业的盈利空间缩小,所以紧缩政策对于焦化行业的影响是比较严重的,同时紧缩政策也意味着借贷成本的上升,对于焦炭企业来说也会给其带来融资成本上升的不利影响。

焦炭行业隐忧重重,难以控制价格走向

焦炭行业自身特性也决定了焦炭的定价权不在焦炭行业而在于其上游的原材料供应企业和下游的产品需求企业。形成这样的局势主要是由于焦炭行业是一个严重的产能过剩行业,而产能过剩行业的定价权一般都由产品的购买方决定。具体到焦炭行业,即产品的价格被下游的钢铁行业所控制。

钢厂煤炭采购价格自2010年3月份之后都没有出现较大幅度的变化,而同期的CPI与PPI却处于明显的上升通道中。其主要原因就是因为钢厂对于焦炭产品具有较强的定价权,从而导致了焦炭企业即使成本上涨也无法对焦炭进行涨价的尴尬局面。

由于目前国家对于房地产行业的调控处于“史上最严的时期”,房屋成交量低迷,房地产行业萎靡不振,也间接的影响到了与其相关的行业,而钢铁行业就是其中之一。这从近期钢铁行业上市公司的利润报表中可见一斑,自从国家开始调控房地产后,钢铁行业的利润率一直在所有行业中处于垫底水平。而作为焦炭行业的下游,同时又掌握着焦炭的定价权,钢铁行业在如此低迷的市场环境中必然会向外转移其成本,向下转移就是提高产品销售价格,向上转移就是压低焦炭等原材料的的价格,这对于钢铁行业自身来说,是非常合理的。同时,钢厂为了增强在焦炭价格方面的议价能力,钢厂自身也在不断的收购中小型炼焦企业,以保证自身的炼焦煤的供应。

除去季节性走势的影响,全国销往冶金行业煤炭量在今年4月之前都处于稳定的增长状态。钢厂对于煤炭的需求愈大,说明钢厂自身生产焦炭的能力也就越大,从而使得目前的焦炭企业在议价方面更加没有主动权。

有这两方面的动作,钢厂在焦炭议价方面,有了相当的实力。而这也可以印证为什么焦炭行业宣布将焦炭价格上调每吨60元后,焦炭价格不涨反跌,这主要是因为在实际交易中,钢厂对于焦炭价格的实际上涨幅度是打了折扣的。

炼焦企业缺乏定价能力的另一个主要问题是缺少上游产业链对其的支持,无法控制原材料价格波动的风险。因为作为其上游的煤炭行业,基本以几家大型国有煤炭企业为主,这些煤炭企业实力雄厚,可以作为整个行业定价的标杆。而这些企业本身定价也比较灵活,这使得炼焦行业原材料的价格波动幅度较大,同时又由于产品的定价权被下游钢铁行业所控制,这样会导致的一个结果就是若是原材料价格上涨,炼焦行业又无法把风险转移到其下游。所以在价格方面,焦炭企业承受的风险其自身无法控制,而在供应量方面,因为煤炭行业需要优先向电厂供应电煤,所以炼焦煤的供应一般在夏季都会出现一定量的短缺,在这种情况下,夏季焦炭价格都会出现小幅走高。这也说明,焦炭企业无法稳定原材料供应的数量,以及很难通过库存的增减来规避价格波动的风险。但今年,我国电厂并没有受到“电荒”的大范围影响,电厂对于电煤的需求比往年少,所以,炼焦煤的供应反而显得较为充裕。加上焦炭行业是一个产能很大的行业,这就造成了目前炼焦行业库存挤压较多,最终导致了焦炭价格走势的低迷。

2011年4月-7月,在山西煤炭库存迅速下降的同时,焦炭产量连续增加,并创出新高,这在一定程度上说明,山西地区的煤炭库存大部分用于转化为焦炭。同时,根据统计资料显示,今年1月~7月,我国焦炭产量达到24756.4万吨,累计同比增长12.8%。这都显示出焦炭面临着巨大的供应压力。

技术分析及结论

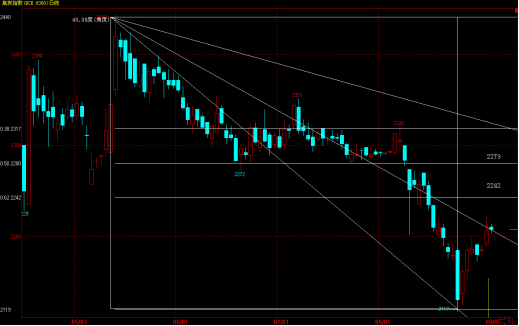

从技术上看,焦炭价格仍未突破三分之二分位线,即2242附近,在其上方,仍然有黄金分割50分位线的重要阻挡区间,短期之内难言乐观。同时,速阻线也显示焦炭的反弹仍未超过三分之二,处于弱势之中。

大连焦炭日k线图

综上所述,由于国家的宏观紧缩政策的实施,使得焦化企业的资金链受到影响,同时,也影响到焦炭的下游需求,再加上今年夏季用电高峰的平稳过渡,使得焦炭产量大幅度提升,从而进一步加剧了焦炭的供应压力,这是这一系列因素的集中影响,使得焦炭价格出现了大幅度的下降。

看到三季度、四季度,我们认为国家的宏观基本面依然不会出现太大的好转,因为CPI的上涨势头虽然得到了暂时的掣肘,但是由于国内国外经济形势的复杂,我们不能肯定下半年经济形势就会出现好的变化。同时,钢铁行业的利润率的下降,也使得其转移成本的动机较强。反观焦炭行业本身,整个焦炭行业产能过剩,定价权又不由企业自身决定。这些基本面情况都没有出现任何好的改观。

所以我们认为,目前焦炭期货看空氛围浓厚。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄