发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,国,投中,谷,连盘,玉米,上涨,

连盘玉米上涨空间仍存,建议中期多单持有

概述

2010/11年度(作物年度10月到次年9月)以来,国内玉米现货价格稳步上扬,关于本年度供需缺口的讨论已经持续了一个年度。截至年末,国内现货供给缺口愈发显现,近期现货价格热火朝天的走高便在验证这一点。相比较而言,期货价格2011年2月至5月经历了一段缓慢下滑的过程,主要是期货主力合约对现货退升水的过程。另外6月份国际宏观局势弱势,在美国玉米乙醇补贴政策、意外利空播种面积和季度库存报告的影响下,出现了本年的第二波下跌。自7月起,连盘玉米再度呈现出缓慢上升的走势。截至9月2日收盘,1201合约收报于2338元/吨,1205报于2397元/吨。

现货价格短期强势难当,而新作高产预期亦逐步落实,后续价格将如何表现以及连盘玉米的投资价值,是本文讨论的问题。

基本面:玉米偏紧供需面并未因增产而出现实质性改变

表一:中国供需平衡表

|

千吨 |

2010/11年度 |

2011/12年度 | ||||

|

国粮 |

USDA |

SDIC |

国粮 |

USDA |

SDIC | |

|

产量 |

177245 |

173000 |

177000 |

182500 |

178000 |

183000 |

|

进口 |

1500 |

1500 |

1500 |

2500 |

2000 |

4000 |

|

新增总供给 |

178745 |

174500 |

178500 |

185000 |

180000 |

187000 |

|

饲用消费及其他 |

124500 |

120000 |

117500 |

129910 |

127500 |

130000 |

|

工业消费 |

52500 |

52000 |

53000 |

53500 |

55000 |

56000 |

|

总需求 |

177000 |

172000 |

170500 |

183410 |

182500 |

186000 |

|

出口 |

100 |

100 |

100 |

100 |

200 |

200 |

|

新增库存 |

1645 |

2400 |

7900 |

1490 |

-2700 |

800 |

根据国粮数据,2010/11年度净增库存164.5万吨,USDA预计净增240万吨,我们考虑到本年度小麦替代问题的出现,认为该年度玉米饲料消费量较09/10年度保持相当水平(国粮预计增加780万吨)。预计本年度净增库存为790万吨。

国粮预计2011/12年度产量1.825亿吨,进口250万吨,年度新增库存149万吨。我们认为只要后续不出现霜冻天气,新年度增产已成定局。面积的大幅增加,包括一些黑地的出现,以及至今良好的天气表现,产量较上一年度增产600万吨可以实现。国粮对新年度进口250万吨的预估偏低,据不完全统计,至今为止已经基本实现了这个量级的进口订单。认为在新年度中国的玉米进口还将继续。2011/12年度在玉米饲料消费将出现恢复性的增长,另外保持对深加工需求高增长的预期。整体评估2011/12年度净增库存80万吨,仍属于一个偏紧的年度。未来中国玉米仍将有较长一段时间内会呈现出震荡上扬的态势,直到实现了进口玉米的顺价从而内外联动。

期现基差支撑期货价格

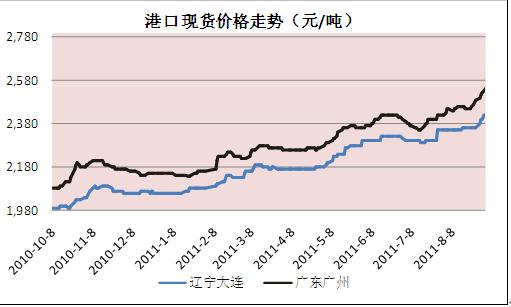

图一:港口现货价格走势

玉米

数据来源:国家粮油信息中心

截至9月2日,大连港(601880,股吧)口平仓价报2420元/吨,广东港口小船板价报2540元/吨。近期港口价格涨势迅猛。

图二:期现价格走势

玉米

图三:基差(现货-主力合约)走势

玉米

对大连平仓价与主力合约收盘价连续指数做对比,相关系数为0.91,属于高度正相关;图三显示,期现基差大部分波动范围为【-400,100】。截至9月2日当日,基差为+23,属于偏高的范畴,在现货坚挺的情况下,主力合约将受到明显的支撑。归结到后续对现货价格的判断。

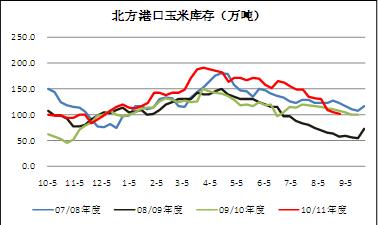

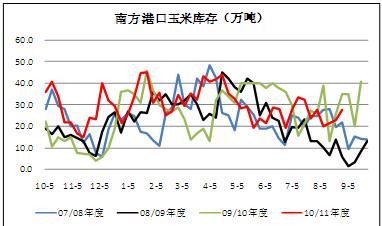

图四:南北港口库存

玉米

玉米

截至9月2日,北方港口库存降至100万吨一线,南方港口库存27.6万吨,但多为饲料企业采购库存,可销售量不足8万吨。贸易粮异常紧张。在当下,由于国储库存迟迟未放出,出现了粮源紧张的局面。当前华北价格暂时持稳,加工企业等待新粮上市供给;东北产区除了对新粮的等待外,还寄希望于国储的轮换。而广东地区在饲料企业购买下价格出现了连续的上涨,预计在东北新粮上市之前,南方港口难免承受供应紧张的压力。预计局面要得到实质的改变需要10月中下旬东北玉米全面上市。

表二:新旧粮价格对比

新旧粮价格对比

对比往年度新旧粮价格情况,除了08/09年度因为金融危机,新粮上市时定位偏低外,其他正常波幅在上下100元/吨以内。预计今年的新粮开秤价会低于旧粮,但认为幅度不会超过150元/吨。如果按照现在2420大连平仓价格计算,12月底新粮到港口平仓价在2270的话,推算5月合约合理的持仓成本价格也应当在2400元/吨一线。

短期内现货价格将继续走高,新粮上市会有所打压,但下跌幅度有限,推算合理的5月合约价格,我们认为2370-2400均属于比较安全的价格区域。

季节性走势让四季度期价上扬值得期待

表三:玉米持仓指数季度涨跌幅

|

|

10-12月 |

1-3月 |

3-6月 |

7-9月 |

|

04/05年度 |

1.5% |

12.6% |

-1.7% |

-2.3% |

|

05/06年度 |

4.7% |

5.7% |

3.5% |

-4.0% |

|

06/07年度 |

18.2% |

-1.3% |

-5.5% |

3.5% |

|

07/08年度 |

4.5% |

6.4% |

5.7% |

-9.4% |

|

08/09年度 |

-5.8% |

7.7% |

-2.7% |

4.7% |

|

09/10年度 |

7.3% |

4.5% |

-2.1% |

9.0% |

|

10/11年度 |

11.1% |

3.5% |

-1.7% |

0.8% |

注:数据来源大连商品交易所,价格为持仓加权指数计算,10-12月涨跌幅=12月末价格/(12月末价格-10月初价格),其他季度涨跌幅=本季度末价格/(本季度末价格-上季度末价格)。

从季度性走势来看,自10月份新年度开始,10-12月市场将形成对新粮上市后全年走势的基本判断。加工商和贸易商对粮源的采购积极性以及市场对全年供需的看法将逐步得到体现。自04/05年度至10/11年度,大部分年度中价格在四季度呈现上涨态势,除了08/09年度因全球金融危机而出现下跌。10/11年度市场对全年供需紧张预期强烈,价格涨幅超过10%。

认为,10月份新粮上市后,因为丰产的短期压力,价格要出现类似去年同期10%以上的涨幅难度较大。不过考虑到国内库存仍属偏紧,以及2011年2季度、3季度价格表现平平,今年4季度的价格涨幅有望达到5%的水平。

技术分析及结论

技术分析

简单技术面评估:

1,长期均线向上,上升趋势线并未被破坏,价格长期仍具有向上的潜力;

2,中期有平台需要突破,玉米持仓指数上方三档阻力线为2400、2420、2460,支撑位前期低点2270;

3,价格形成有效的突破还需要量的配合,当前持仓量和成交量均处于低位,需要市场动能的释放;

结论:

我们对中国玉米2011/12年度的判断仍是一个比较紧张的局面,尽管今年丰产。中短期现货价格将继续保持上涨态势,预计南方港口价格至10月中旬将攀至2650一线。在期货处于贴水阶段,现货的强势将支撑期价走强。另外四季度的季节性期价上涨也将会带来一定佐证。至北方新粮大量上市,国内价格的上涨步伐料会出现放缓,不排除出现一定程度的回落,但空间不大。

建议买入持有大连1、5月合约。5月合约买入区域2380-2400,上方第一目标赢利点2450,第二目标2500,止损2360一线,若价格跌至2360以下并重新反弹至该价格区域的话,建议重新入场做多。另外,我们对1209合约保持期待,历史数据显示,通常9月合约对5月合约会保持50-150元的升水,如果9月中旬1209合约上市后对5月合约升水在100元/吨以下,我们会择机选择将5月合约多单移至9月合约。(国投中谷期货 韦杰 高级研究员)

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄