发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,海,证,期货,供需,与,资金,将,

和讯特约

自8月底以来,美豆以及连豆纷纷向上突破前期高位,使得沉寂已久的豆类品种受到了市场资金的关注,成交量大幅增加,在这种变化的背后的推手我们认为主要还是以资金为主,此外豆类品种长期沉寂后,受季节性上涨推动也是客观的原因。

一、QE3预期下有利于商品

7月下旬以来,全球经济复苏疲弱导致投资者信心大受打击,股市与大宗商品价格都处于震荡回调的走势中,而黄金等避险资产一枝独秀。不过8月下旬后,美国可能出台QE3的消息极大的提振了市场的信心,资本市场开始企稳。美国的经济的复苏前景出现好转,虽然QE3是否真正推出存在了不确定性,但是推出的预期有望帮助商品维持高位。

近期美国的基本经济数据好忧参半,8月美国达拉斯联储制造业指数达到-11.4,大大低于市场的预期-8.5,而8月消费者信心指数为44.5,大大低于市场预期的52,不过此后公布的8月芝加哥采购经理人指数以及8月ISM制造业采购经理人指数分别好与预期,为56.5和50.6,均高于50的分界线,表明经济暂时未陷入到衰退之中。本周五即将公布的非农就业数据将成为QE3是否推出的重要指引。由于目前美国的核心通胀率为2.1,仍处于美国政府的可容忍范围内,美国政府目前最为关键的是推动经济的复苏以及就业的增长,所以后期仍存在推出刺激性货币政策的可能性。

我们认为,QE3并不能对美国经济复苏起到关键的作用,但是客观上都会导致市场流动性增加。这可以从两方面来看,首先从该政策对市场的信心提振上来看,由于QE3的作用是短暂的,美国政府更愿意给投资者以一种预期,而不是实际上的政策,从而等待经济好转的信号,所以伯南克在上次货币会议上只字未提QE3。其次从QE3推出后对美国经济的刺激效果来看,其作用可能有限,这主要是因为美国的企业目前并不缺现金,美国企业的现金存款目前处于历史的高位,这从市场的现金并购日益增多可以略见端倪,企业手头留有现金却并不用于扩大生产规模主要是对未来的需求较为悲观,所以美国增发现金的后果只能导致美国企业持有更多的现金,这客观会增强资本市场的流动性。

从美国的经济结构来看,廉价的原油、金属等工业品对于美国经济复苏是非常重要的,而且美国自身的需求非常巨大,处于净进口状态;而农产品对于美国的经济复苏相对较弱,因为美国本身就是世界重要的农产品出口国,处于净出口的状态,所以农产品的价格走高是符合美国的国家利益的,从这个角度来看,资金未来可能更偏好于大宗农产品市场。

二、季节性上涨的来临

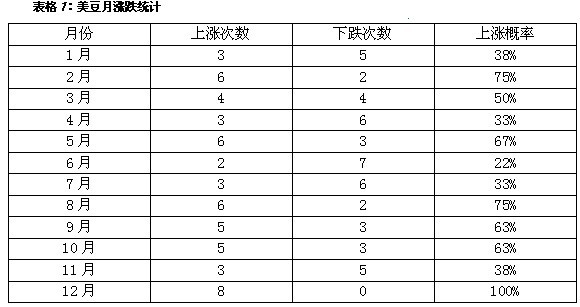

由于8、9月份是大豆生长的关键时期,天气减产等很容易成为炒作的原因,而10月份正是新豆未上,库存吃紧的时期,所以这段时间很容易成为主力拉高价格的时期。我们对美豆过去8年的数据进行统计发现,8、9、10月的上涨概率均大于50%,这也印证了我们前面的推论。

三、大豆减产预期下豆类有所回暖

目前全球的大豆产量出现连续下调,特别是中国国内的大豆产量由于种植面积的减少导致产量大幅下调。

后期美国大豆产量也面临下调风险。目前美豆优良率在持续下降,截至8月28日,仅为57%,远低于去年同期的64%,近五年中仅高于2007年的55%,但整个八月份,今年优良率下调幅度达到4%,大于2007年下调的1%,而2007年9月份单产预估比8月份单产预估下调0.1蒲/英亩。

四、大豆压榨利润亏损有所改善

近期食用油价格的上调对于压榨利润有所帮助,这也有助于油厂恢复开工率,促进港口大豆的消费,对于豆类价格的上涨有所帮助。

五、投机氛围有所升温

进入7月后,CBOT大豆的总持仓是有所增加,此外投机氛围也有利于多头,净空持续为负,且近期有进一步扩大的趋势。

CFTC大豆持仓报告

六、投资策略

目前大豆在突破前期高点后,短期内有回踩夯实底部的要求,但是从后几个月的总体思路来看,仍以做多为主思路。我们认为由于豆粕、大豆的活性较弱,所以上涨幅度会相对于豆油来说偏小。大豆未来的支撑将在4650元/吨一线,而压力将上调至4850一线;豆粕的支撑在3350一线,未来的压力将在3550一线;豆油的支撑在10300一线,目标在11000一线。

从套利来看,虽然大豆、豆粕以及豆油三者之间压榨公式套利,使得三者的相关系数较高,但是我们对1分钟的高频数据研究后发现,三者的实际联系并不如我们所想象的那么好,单单运用2个品种的套利是非常难实现的,运用3个品种我们可以得到豆油,大豆和豆粕之和的数据,两组数据之间具有弱的协整性,这为我们的套利提供了理论的基础。如果两者的价差偏离【-267,-181】,则可以建立套利单等待价格的回归。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄