发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,安粮,期货,连豆,长期,投资,

和讯特约

摘要:

短期因素

1、 8月初在宏观形势影响下商品全线回调,豆类表现相对稳健。美豆回探1300后迅速拉起,目前已突破1400关口;连豆豆粕亦反弹,但相对外盘偏弱,未能突破前期震荡区间。

2、 美国农业部在月度报告中同时下调种植面积和单产预估,美豆供应前景偏紧,价格获得较好支撑;9月仍是大豆生长关键阶段,生长优良率的不断下降更令美豆升水走高;国内方面,消息称国储再次定向销售大豆400万吨,令市场短期承压,但此后库存所剩无几,后期供应堪虞;下游油粕现货价格齐升,港口大豆分销价格走高,给予期价支撑。

长期因素

3、 国内大豆玉米比价偏低,大豆玉米种植的比较收益使得大豆种植面积减少的趋势短期不可能改变,加之玉米价格相对往年的高企,大豆的比价劣势势必还将压制大豆面积的增加,未来国产非转基因大豆产量堪忧。

4、 从转基因大豆的用途和国产非转基因大豆的用途来看,转基因大豆主要用于榨油,在厂间流动不能进入社会食用和工业消费领域,而国产大豆近70-80%用于食用和工业消费(如豆腐、豆浆、大豆蛋白粉等),这些消费需求是刚性增长的,近年呈现10%左右的年增长率,目前每年消耗950-980万吨,而国内产量仅在1300万吨左右,如果国内大豆面积持续减少,非转基因大豆供应安全隐患日积月累终将会爆发。

主要风险因素

5、 港口进口大豆库存高企,短期有较大供应压力。

6、 国内外宏观经济的不确定性增加变数,但从近半年的大豆走势看,大豆具有明显的抗调性,系统性风险对大豆而言更多的是调整买入机会。

结论:鉴于美豆、国内大豆期货在其他品种上半年均弱势下挫的过程中,内外大豆均表现较为抗跌,在8月份的这一关键大豆生长期,近期美豆选择强势突破了大半年以来1300-1400的震荡区间,国内大豆也在蓄势突破区间4400-4800上沿,这为国内豆类油脂市场注入了上涨动能。考虑到比价关系令国内大豆面积减少的趋势难以瞬间扭转以及转基因大豆和国产非转基因大豆用途的不同,国产大豆未来食用和工业消费的供需格局存在较大的安全隐患,未来国内非转基因大豆将比美豆更具投资价值,目前国内非转基因大豆较国外非转基因大豆的价格低20-30%,也具有明显的价格竞争优势,有较大的提升空间。当前豆类的风险主要来自宏观的不确定性但影响料有限,维持连豆(非转基因大豆)长期看多思维,回调时积极买入。

一、基本面分析

1、 国际供需分析

1.1 美豆单产和面积同时下调

美国农业部8月作物供需报告显示,2011/2012年度全球大豆产量预计为2.57亿吨,比上一年度下降400万吨,而全球大豆消费数量预计为2.62亿吨,和上一年度基本持平。消费稳定的同时供应出现下降,势必使得全球大豆供应形势变得紧张。

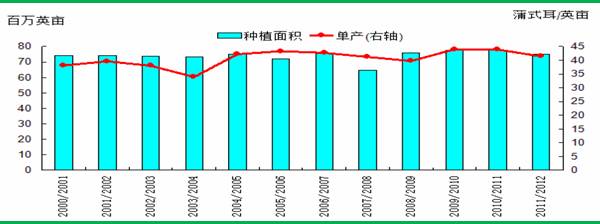

今年南美主要大豆产区阿根廷和巴西产量合计为1.25亿吨,比上一年度还增加了100万吨;但北半球的主要产区美国和中国的大豆产量都出现了下降。美国大豆种植面积最新预估为7500万英亩,比7月份预估值下降了20万英亩,比上一年度下降了270万英亩;由于前期美国中西部主产区遭遇高温干旱天气,美豆单产从7月预估的43.4蒲式耳/英亩下调至41.4蒲式耳/英亩,而上一年度单产为43.5 蒲式耳/英亩。播种面积和单产都不如人意,总产量下降就成为情理之中的事。USDA预计11//12 年度美国大豆产量为8317万吨,比去年下降了744万吨,减幅为8.2%,而同期消费量预估仅下降不到100万吨;11/12 年度期末库存预估为422万吨,库存消费比为4.9%,处于较低的水平。

图1:

大豆库存消费比

图2:

美豆种植面积及单产

1.2 天气影响美豆生长进度

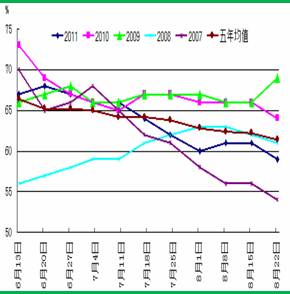

9 月是北半球大豆生长的关键阶段,在种植面积减少,且美国大豆库存消费比处于低位的情况下,异常天气引起多头炒作热情。从USDA公布的作物生长报告来看,美豆生长情况不断恶化。截至8月21日当周,美国18个州大豆平均生长优良率为59%,前周为61%,去年同期为64%。生长情况在近五年中仅好于2007年。

图3:

美豆生长优良率

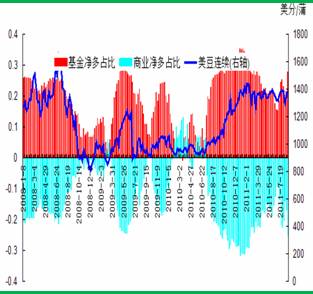

图4:CBOT

大豆期货CFTC持仓

从美豆持仓来看,CBOT 大豆持仓中基金净多在8 月大幅增加。截至8 月23 日当周基金净多持仓增加38595 张至146768 张,占总持仓比例达到27%,为4 月以来最高。基金净多和美豆价格走势吻合度较高,其大幅增加对于美豆形成利好。

2、 国内供需分析

2.1 国内大豆面积大幅减少

国内前期天气正常,但最近有报道称黑龙江部分大豆产区缺乏有效降雨,恐影响后期单产。美豆的突破可以视作为美豆上市的高价出售提前做铺垫,而这也奠定了国内豆类油脂在九、十月份高位运行的格局。

另一方面,国内的大豆种植面积大幅度减少已成共识。从我国东北主产区情况来看,大量耕地放弃大豆转而改种玉米和水稻等高收益作物。发改委调研显示今年东北大豆种植面积比去年减少1400万亩,占去年比重的20%以上。但根据部分机构实地调研和当地民间传闻,大豆减少面积占到了去年比重的30%以上,而实际减少情况可能更为严重。在南美豆逐渐消化,而北美豆尚未上市的时间内,大豆供应问题将逐渐浮现,这将支撑其价格走高。

2.2 国储再次定向销售,库存将大幅降低,后期市场将更关注大豆供应

据中粮集团内部人士称,8月以来国内油脂加工业盛传国储将继续定向销售400万吨国产大豆的传言完全属实。市场人士认为,本轮定向销售400万吨大豆落实之后,国储的国产大豆库存将大幅降低。从2008年国家启动大豆临储政策以来,国储系统总计收购约1100万吨国产大豆,扣除去年11月底以来几次定向低价销售的国储大豆,接下来再定向销售400万吨之后,那么国储剩余大豆估计约为140万吨。400万吨约为国内1个月用量,因此此次销售影响有限,后期市场将更关注大豆供应。

2.3 8 月大豆下游产品豆粕和豆油现货价格双双走高为价格走高提供基础

张家港进口豆粕在8月现货报价在3200-3300元/吨之间波动,四级豆油报价9850-10100元/吨间,价格底部相对7月均抬高。养殖效益好转提升了豆粕的购买热情,从检测的猪粮比价来看,全国主要城市的猪粮比价在8月维持在8以上,且相对7月小幅走高;养猪盈利维持在每头500-600元左右,由于备战中秋国庆的肉类消费高峰,饲料企业对豆粕的采购也保持积极态度,奠定了旺盛的需求基础。而随着中秋国庆假日到来,豆油的消费也逐渐转旺,油粕现货需求的提升为价格走高提供了基础。

另一方面,港口大豆分销价格上涨,华东地区分销价格在4200-4300 元/吨附近,但油厂实际加工成本普遍高于4300 元/吨,东北地区国产大豆报价则比价稳定。压榨利润维持稳定,理论计算值较上月略有下降,但仍为正值。

图5:国内猪粮比走势

图6:压榨利润走势

2.4 大豆库存持续高位,后期进口可能减少

大豆港口库存仍然维持650万吨左右的高位,今年七月份中国大豆进口量为535万吨,超过了去年同期的495万吨,但今年前七个月中国大豆进口总量达到了2906万吨,相对于去年同期的3075万吨,年比下降5.5%。

因为港口库存高企,加工利润下滑,放慢了中国的大豆进口步伐。预计八月份,中国的大豆进口量可能在400-500万吨左右。另外由于国家控制物价及油料价格高,油脂加工企业生产运营困难,另外加上油脂市场需求持续不旺,油脂高价成交难,油脂加工企业基本处在亏损边缘,部分中小型油脂企业被迫停车,造成国内油脂供应量减少,也在一定程度支撑了国内油脂市场。

图7:大豆港口库存

图8:

大豆月度进口量

3、大豆玉米比价关系分析

据农民反映,目前种植一公顷大豆除去成本,仅能剩3000多元,而玉米产量是大豆的3倍,一公顷能净剩9000多元,水稻产量是大豆的5倍,一公顷净剩一万元以上。从种植收益情况来看,同种条件下种植玉米和种植大豆的收益相差悬殊,这也应证了为什么玉米面积大幅增加而大豆面积减少。

图9:国内大豆

、玉米现货价及比价

图10:

大豆与玉米1111合约期货价格比价

从比价上来看,大豆/玉米现货价格的比价正常区间应该在2.2附近,而随着近几年玉米价格的快速上涨使得比价下滑到2以下,最低时到达1.6以下,目前的现货价格比价处在1.6的历史低位。从期货价格来看,采用较为接近现货价格的近月合约作为参考,大豆1111合约当前价格与玉米1111合约当前价格比价为1.8,也处在历史低位。

从目前的玉米消费来看,玉米价格将维持在高位,而这将促使玉米继续和大豆争地,因此这只要玉米价格不出现大幅下跌,大豆种植面积仍面临减少的趋势,因此大豆玉米的比价修复将更多的依靠价格调节的内在机制来完成。

二、转基因大豆和非转基因大豆之争看未来国产大豆(非转基因)供需格局矛盾将爆发

大豆是我国加入WTO后受冲击最大的农产品,2001年12月11日,我国加入世界贸易组织(WTO),大豆作为第一种直面国际市场的农作物,进口配额制度被废止,不设过渡期,关税确定在3%,转基因大豆从南北美洲一船接一船地被运到中国。在2002年国务院发布《农业转基因生物进口安全管理办法》之前,我国在转基因大豆进口上没有采取任何限制措施,以至于国内对转基因大豆的需求一直在上升,转基因大豆成为榨油市场的主流产品。在国外转基因大豆大举进攻,国内豆农纷纷放弃种植非转基因大豆的背景下,我国打响了非转基因大豆“保卫战”。

近日,2011年国际农业生物技术与粮食安全大会在北京召开。此次会议上,来自美国这个世界最大的转基因大豆出口国的美国大豆协会(ASA)与美国大豆基金会(USB)负责人介绍了转基因大豆的种种益处,试图消除人们对转基因大豆安全性的怀疑。而就在这次会议召开的4天前,作为世界最大的非转基因大豆生产国以及世界最大的转基因大豆进口国,中国大豆产业协会和黑龙江省农垦总局高调宣布“中国非转基因大豆核心保护区”落户黑龙江省农垦总局九三管理局。这或许是个巧合,但双方几乎同时在中国采取“大动作”看上去还是有些不同寻常。在这出市场“攻防战”的背后,粮食供应和粮食安全等问题围绕其中。

入世以后,中国政府为保护国内大豆产业,通过发放进口检疫许可证的方式对大豆的进口实行统一的管理和控制。并在政策上规定企业进口的大豆只能自己加工而不能直接用于贸易。而贸易公司因拿不到检疫批文无法进口大豆。致使进口大豆止步于榨油厂而无法进入国内流通环节。

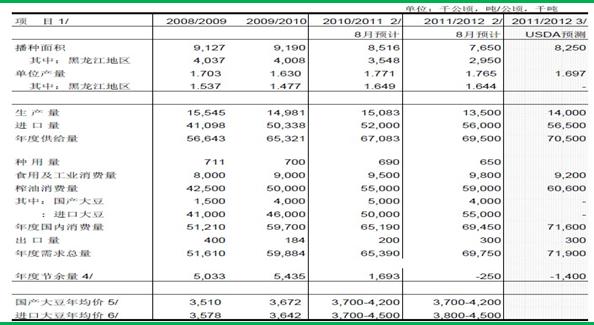

图11:国内大豆供需消费明细表

从上表数据看,我国大豆种植面积逐年减少,虽然单产水平增加但难改产量下滑的趋势。2011/12年度,国内大豆产量约1350万吨,扣除种子65万吨,榨油用400万吨,食用980万吨,国内非转基因大豆明显紧张。而从20 12/13年度的种植预测情况看,即便面积有所恢复(实际难度较大),产量达到1400万吨,在食用和工业消费量几乎以每年10%的增速增加的情形下,未来非转基因大豆作为食用的不可替代性,供应矛盾问题一旦爆发将刺激连豆价格飙升。

目前,在国际市场上,非转基因大豆与转基因大豆相比拥有更大优势。欧洲、日本、韩国等国家非转基因大豆产品比转基因大豆产品价格高出30%-50%。中国大豆产业协会提供的报告显示,我国的大豆蛋白出口已经在国际贸易中占据50%的市场份额。正是非转基因产品所具备的优势,让国产大豆在榨油领域被进口大豆击溃的同时,在大豆蛋白等食品工业领域却成为国际上的强势产业。中国大豆产业协会副会长刘登高表示,目前几乎所有的外商都要求食用蛋白粉必须以非转基因大豆做原料。在国际市场上,美国有 2500余种食品需要添加大豆蛋白,日本每年消耗大豆蛋白达60余万吨。即便是大豆贸易与加工领域的世界级巨头美国嘉吉公司,也要进口中国的非转基因大豆。美国出口到中国的很多食品都是使用中国的大豆蛋白为原料制作的。此外,根据中国大豆产业协会的调研数据,美国出口到日本用作食品的非转基因大豆价格约为每吨1000美元,而中国出口日本的非转基因大豆价格只有每吨715美元,我国非转基因大豆的竞争优势明显,具有较大的提升空间。

三、技术面分析

从周K线图上看,美豆已突破前期震荡区间上沿,连豆豆粕也以震荡上行为主,预计后期将继续震荡走强,回抽确认突破有效后将维持突破上行,第一目标将是上方整数关口1500,第二目标则为前期高点1600之上。

图12:美豆连续日K线图

图13:连豆指数日K线图

从国内大豆走势来看,豆类是继08年金融危机爆发以后,在流动性过剩的刺激下仅剩的没有创新高的品种,但10年底年11年初在国家开始控制通胀收紧流动性政策之后,大多数工业品和农产品均出现大幅度回调,而大豆却维持在高位区间震荡,即便是在突发的利空之下豆类价格表现也相对坚挺有力。从技术上看,近两年来大豆价格一直处在上升趋势中,而区间震荡的底部区域也受到黄金分割线0.38处的强劲支撑,此次连豆价格突破震荡区间,新一轮上涨趋势将开启,技术上看,连豆价格有创新高的潜力,回踩趋势线是较好的买入机会。

四、总结

中期:在目前生长优良率堪忧的情况下,美豆突破了1400,或将维持在1400-1500的区间运行。国内大豆减产将会推升今年新季大豆上市时的收购价,企业也会积极参与收购,同时进口成本的高位运行奠定了底部区间。不过目前国产豆期价与现货价达到800元/吨的价差将会产生无风险套利区间,加上国家对大豆的拍储也会起到抑制作用,大豆期价大幅上涨的条件尚不具备,九、十月份,大豆1205预计保持震荡上行的趋势,关注4800这一关键压力位能否突破。

长期:在震荡走高的过程中,由于进口大豆和国产大豆的消费途径的差异,转基因大豆不能流通,而非转基因大豆产量增加有限需求呈刚性增长,未来食用和工业用大豆的供应恐会出现较大危机,而食用消费品的价格需求弹性较大,价格和用量呈较强的正向关系,因此我们认为连豆逐渐进入较好的价值投资时期,持长期看涨观点,目标可适当参考绿豆、大蒜、辣椒、棉花、白糖等供需矛盾爆发后形成的超级牛市。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄