发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,南证,期货,LLDPE,企稳,偏强,

和讯特约

步入7月,LLDPE迎来传统消费旺季,而且上半年被压抑的货币政策也显露出的微调微调态势,受此影响LLDPE价格悄然回升,但金融市场恶性事件频发又不断对价格实施空袭,令市场剧烈动荡。欧债危机的不断深化、旷日持久的美国国债上限谈判导致的美债危机以及评级机构对于美国主权信用评级的历史上首度调降等等,不断摧残着投资者脆弱的神经,令市场再次重挫。当前已进入9月,对于后市,笔者认为量化宽松预期再起,上游石脑油转暖,而且乙烯也有刚性一面,难以继续下探,PE前期的高成本货源会支撑高位报盘,加之前期已然经历大跌,市场暂无二次探底之虞。故预计后市走势企稳偏强为主,读者需密切关注原油以及石化方面动向

一、产业链分析

(一)宏观:QE3预期再起

近期疲弱的欧美经济数据也打击了市场,令市场对于美国第二轮定量宽松货币政策结束后,美联储QE3的的开启充满预期,而近期在美国怀俄明州杰克逊城举行的全球央行年会自然就成为举世瞩目的焦点。美国、欧洲和亚洲7月制造业指数同步下滑,显示需求疲软和全球复苏失去动能。在消费难以启动、失业率高企的状况下,制造业“熄火”无疑给全球经济再添不确定性。美国制造业放缓是全球大趋势的一部分,全球制造业活动正以2009年经济衰退以来最慢的速度增长。供应管理机构发布的全球7月制造业采购经理人指数(P MI)降至50.6,是自2009年7月以来的最低;同时,美新订单指数从6月的51.6下降到7月的49.2,也是两年来的最低水平;雇佣指数则从59.9下降到53.5。作为拖累美国经济主要障碍之一的房地产市场依然没有很好的复苏起色,美国7月NAR季调后成屋销售较上月下降3.5%。数据还显示,7月NAR季调后成屋销售总数年化467万户,预期为490万户。低于预期的房地产数据令越来越多的投资者担忧美国是否陷入二次探底。在这样的情况下,此次全球央行行长年会上联储主席的发言自然就成为市场瞩目的焦点,成为投资者心中的救命稻草。

美联储(FED)周二公布的8月会议记录显示,委员们认识到就业市场状况恶化,家庭支出放缓,消费者和企业信心下降,以及楼市持续疲弱。一些委员预计失业率将保持高企,通胀将持续或低于符合美联储目标水准。笔者认为在这样的环境下,多数美联储官员同意经济前景已经恶化到需要作出回应,相信进一步实施货币政策对改善经济前景有重大作用。

(二)原油:动荡偏强。

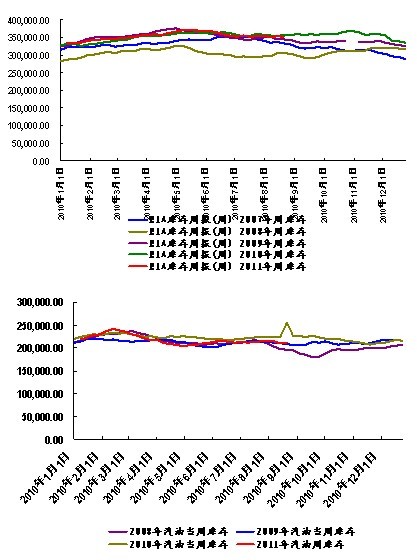

从EIA月报数据分析:1、供应相对充足,7 月份OPEC原油日均产量 3036.7 万桶,较6 月份日均增长 60.7 万桶,其中,7月份沙特阿拉伯原油日产量达到 981.7万桶,较6月份日产量增加 35万桶,非OPEC原油日均产量为5.228万桶,较上月下调1万桶,应该说,利比亚减产部分基本得到补充,加上目前市场方面透露,利比亚有望在9月恢复生产,原油供应将恢复较为宽松局面,对此,原油高风险溢价得以进一步修正;2、需求低于预期,本月月报显示,2011年全球原油需求增长预告下调6万桶/天,至137万桶/天。美国需求与去年下修15万桶。

从EIA周报数据看:当前处于去库存化节奏,偏于利好。截止8.12日当周,原油库存下降221万桶,为3.52亿桶,汽油库存增加126万桶,为2.11亿桶。当前炼厂开工率增加1.2%,当前为90.3%。当前高开工率,有利于去库存化的持续。

飓风季节的考虑:目前北大西洋(600558,股吧)已进入飓风季,根据美国国家气候中心预测,今年美国北大西洋的飓风活跃程度继续高于正常水平,预计将有 12至 18次热带风暴活动,其中有6到 10次有可能演变成飓风活动,并且有3到 6次超级飓风活动(三级、四级或五级)。对于美国墨西哥湾沿岸的钻井平台来讲,飓风活动将威胁到原油生产的正常进行。对比往年情况,飓风多发季节往往对原油期价构成较强的支撑,但这种支撑并不会构成强势上扬的动力。

结论:目前供需面并不会对价格形成强劲支撑。但飓风季节仍给市场多了一些期待,同时,QE3预期讨论仍能给予原油支撑。故原油或震荡偏强。

二、石脑油:需求旺盛

据新加坡贸发局公布的库存数据显示,截至8月24日当周,新加坡轻质馏分油陆上商业库存减少15.6万桶或1.56%,至981.7万桶。

贸易商透露,亚洲轻质馏分油需求旺盛,供需基本面趋紧,使得当周新加坡轻质馏分油库存下滑。汽油方面,越南和印尼的需求旺盛,由于越南唯一的炼厂正在检修,该国大量采购汽油船货,而台湾和中国减少了汽油的出口,给坚挺的亚洲汽油市场带来支撑。石脑油方面,随着日本检修旺季结束,日本裂解商石脑油进口量有所上升,而南韩现货需求稳健,再加上印度因炼厂检修减少石脑油出口,使得当周库存下滑。

三、乙烯:成本面坚挺

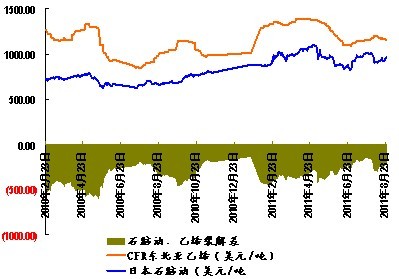

亚洲乙烯市场维稳,CFR东北亚和CFR东南亚乙烯价格分别持稳于1156和1161美元/吨。亚洲地区的现货乙烯需求持续低迷,因为未来几个月内乙烯供应存上涨态势。一方面是台塑石化有望于9月份重启其70万吨/年1号蒸汽裂解装置。另一方面是亚洲地区的蒸汽裂解装置仍维持高负荷开工,尽管乙烯利润倒挂,但丙烯利润却十分可观。受此影响,下游用户多持观望姿态。据悉,7月东北亚乙烯利润倒挂182.37美元/吨,且自4月份以来持续倒挂状态。截止到8月,东北亚乙烯利润倒挂高达119.53美元/吨。然而,8月份东北亚丙烯利润却高达342.27美元/吨,较7月的208.63美元/吨增加。因此,周四无坚挺递盘报道。但是卖方仍不愿将其报盘下调至1200美元/吨CFR东北亚/东南亚以下,因为石脑油成本较高,在950美元/吨CFR日本。

裂解价差:截止8.25日,石脑油与乙烯价差为198,价差偏离了正常区域下沿。

结论:受原油大跌影响,刚有起色市场再次走弱,短期以稳为主。

四、LLDPE:农膜生产进入平稳期。

1、供需数据平衡分析

供应:7月PE产量为86.7万吨,同比增加1.4%,1-7月产量累计为598.7万吨,累计同比增长6.6%;7月PE进口量为54.29万吨,同比增加6.06%,1-7月累计进口量为393.77,同比增加9.25%。

需求:7月塑料薄膜产量为70.63万吨,同比增长18.8%,1-7月累计产量为467.21万吨,同比增加15%;7月塑料农膜产量为12.27万吨,同比增长31.6%,1-7月累计产量为78.40万吨,累计同比增长15.7%。

供需平衡:1-7月属于紧平衡状态,上游产量与进口量的释放速度不及下游膜料释放的速度。

2、下游需求分析:农膜生产进入平稳期

本周原料价格保持盘整趋为主,农膜生产进入平稳期,前期原料暴跌影响因素减小。规模企业的原料库存保持正常稍上水平,中型企业多以销定产。未来农膜生产展望;未来的农膜生产旺季预期在九月底至十月初,原因有二:一是气温预期。受气温转凉较快影响,预计今年的棚膜旺季可能提前;二是下游经销商的储备,储备期的平稳生产的暗示着未来旺季生产的相对集中,特别是西瓜膜,今年储备量偏低。简单介绍一下本周的农膜生产情况:

日光温室膜,厂家生产旺季继续,生产订单积累达两个月以上,生产情况正常。原料库存仍保持高位,开机在60%-90%范围内,旺季生产局面继续。 PE功能膜,随着原料价格的恢复,生产保持正常,南方西瓜膜的备货偏低,山东的寿光、淄博温室大棚覆盖开始,销售进入旺季。灌浆膜厂家的旺季生产继续,开机率高位保持,PE功能膜厂家开机30%-40%局面不变。关注后期气温情况,因气候对农膜销售影响较大。 大蒜地膜,生产进入启动期,但受制于大蒜种植面积,因价格偏低影响,所以农民种植积极性较差。

五、后市预测

笔者认为QE3预期再起,上游石脑油转暖,而且乙烯也有刚性一面,难以继续下探,PE前期的高成本货源会支撑高位报盘,加之前期已然经历大跌,市场暂无二次探底之虞。故预计后市走势企稳偏强为主,读者需密切关注原油以及石化方面动向。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄