发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,金瑞,期货,成本,支撑,有望,

8月份以来的资本市场,再次经历着大浪淘沙般的洗礼,诸如美股、欧洲股市等全球股市均经历大幅波动行情,股市涨跌一两个点已经成为寻常之事;而原油、黄金等大宗商品也像坐山车一样剧烈振荡。从股市和商品极不正常的大幅波动行情中,我们可以发现,全球资本市场已脆弱不堪,投资者情绪极为敏感,投资者对于资本市场的反应呈现出放大之势。究其原因,我们认为金融市场的不稳定所产生的“情绪因素”是造成上述“乱象”的主要原因。对于“情绪因素”,我们认为只是短期效应,对于商品市场而言,商品属性终将主导商品走势。

8月份以来,作为工业品的国内PVC受金融市场“情绪因素”的影响,也不可避免的遭遇重挫行情。对于前期PVC的重挫,我们的观点依旧认为是非理性行为。从成本角度来看,PVC已经被低估,价值洼地已显现;从供需角度来看,PVC市场也开始趋于好转。因此,我们认为,PVC后期大幅下跌的可能性较小,而成本支撑和供需面的改善有望引领PVC振荡走高。

一、金融市场的恐慌情绪有望缓和

不可否认的是,8月份以来,来自欧债危机、美债危机及经济增长放缓的忧虑引发了金融市场的“大地震”,市场恐慌情绪弥漫,现实的情况就是:市场对于利空消息被放大,对于利好消息则充耳不闻。我们认为,市场短期内的恐慌情绪依旧存在,商品或将延续惯性下跌之势,而一旦市场情绪缓和,商品也必将迎来反弹。

9月2日晚间,美国公布的就业数据低迷,当月失业率维持在9.1%的较高水平,市场预计美国推出QE3的可能性加大。9月2日,欧盟成员国政府已批准向葡萄牙和爱尔兰发放下一批数额较大的救助贷款。而作为新兴经济体的巴西已宣布降息,表明紧缩政策的转向。中国的货币政策正进入观望期,预期今后紧缩政策出台的可能性并不大。

同此可见,即使市场处于恐慌氛围中,但潜在的利好政策依然存在,在良好预期影响下,金融市场的恐慌情绪仍有望缓和,从而有利于金融市场的稳定,也就为商品的上行创造良好的宏观环境。

二、电石供需形势好转 电石价格稳中有升

8月,国内电石市场稳中有涨,成交气氛逐步升温,累计涨幅达到约150-200元/吨。因7月份电石市场表现不理想,部分电石企业对后市并不看好,看空的心态渐多。在电石现货价格僵持的局面下采取停车检修的措施。如内蒙古兰泰PVC装置于8月10日起安排检修,计划8月26日恢复开车;山东海化(000822,股吧)PVC装置于8月29日停车检修,计划持续5天左右,其间库存货源原价对外交易。

随着9-10月份,PVC传统销售旺季的临近,氯碱企业PVC出货压力略有减小,但盈利空间仍处于较低水平。在稳定的下游需求支撑下,电石市场的供需关系逐步恢复平衡。8月中旬,道路运输不畅所造成的电石到货不稳定的情况明有发生,氯碱企业为了保证开工不受影响,只得选择上调电石采购价格。月底,电石市场又展开了新一轮价格上调期。

8月上旬,国内电石市场整体出现止跌回稳现象,局部地区出现小幅上调。而受前期市场不好而看空停车企业的影响,电石供应量有所减少。

8月中旬,国内电石市场全面稳升,前期价格未动地区随之补涨。受交通运输不畅的影响,部分氯碱企业到货状况愈发不稳,为保证生产不受影响,其电石采购价格纷纷上调。

8月下旬,国内电石市场试探性再涨,并试图在高位企稳。随着PVC销售旺季的临近,各氯碱企业出货压力减小,电石需求稳定。而在资金周转不畅和运输受阻的双重因素下,电石企业主动试探性上调售价。考虑到调整后价格已处高位,预计后期多以求稳为主。

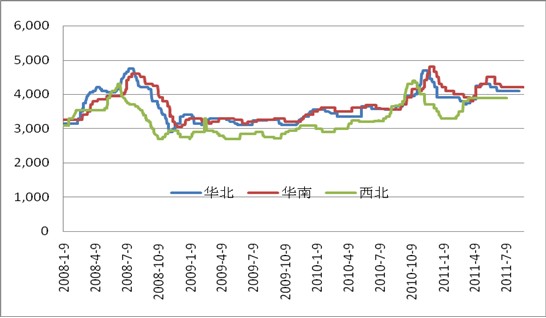

图1

电石现货价格走势图

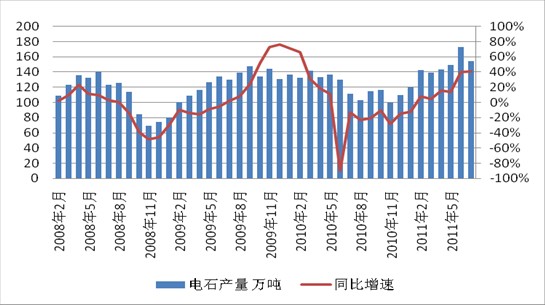

从电石行业的月度数据来看,2011年7月我国电石总产量为154.3万吨,较6月份的172.9环比减少10.8%,较去年同期同比增加40.5%。2011年1-7月中国电石产量累计为1018.4万吨,同比增加17.6%。

图2

电石月度产量及同比增幅

最后,从电石上游的原料来看,8月份国内兰炭供应尚且稳定,但个别地区白灰价格略有上调,原料成本整体略有微涨。

总体来看,电石法PVC生产工艺的上游电石价格受供需形势好转影响,而呈小幅攀升之势,8月份,电石产量环比出现较大的降幅,也将加剧现货市场电石的供应量。因此,随着电石价格的稳步上行,将为PVC价格上行创造良好条件。

三、原油80美元上方有支撑 乙烯成本支撑仍明显

国际金融市场的动荡不可避免的波及到原油,国际原油价格也曾剧烈波动。但总体来看,80美元上方的支撑依旧较强。8月底,虽然金融环境的表现仍然较为糟糕,但原油并未明显跟跌,而大西洋(600558,股吧)沿岸的飓风气候曾一度推高油价,油价表现出较强的抗跌性。

今年以来,随着纽约国际原油从110美元/桶的年内高点一路下跌至目前的87美元/桶的水平,聚氯乙烯的价格也随之下跌,但从宏观经济的判断来看,原油价格跌破80美元(电石法和乙烯法成本平衡线)以下的可能性较小,因此年底前成本对于聚氯乙烯价格的支撑效应仍然存在。

图3

WTI原油与华南乙烯法PVC价格走势图

四、需求旺季临近 PVC下游需求有保障

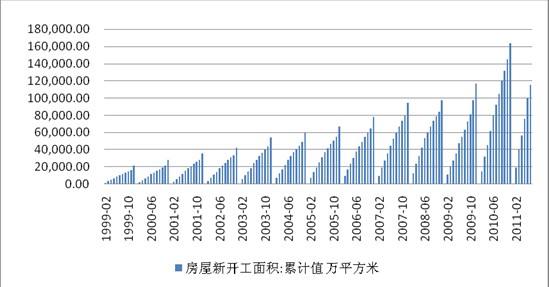

PVC最大的消费领域是型材、异型材和管材,主要用于建筑房地产领域后期配套,约占PVC总消费量的60%-70%,因此PVC的需求增长与房地产竣工面积密切相关。房屋竣工与新开工存在一年左右的时滞,房屋的新开工面积在2010年3季度达到高点,那么2011年3季度左右对于PVC消费达到一个高峰,氯碱行业投资机会将现。虽然近期房屋新开工面积增速出现回落,但是保障房建设将弥补,近期国家加快保障房建设进度,保障房建设不仅弥补新房开工的增速下滑,反而使其形成一个稳定的增长,对于PVC消费将会持续提升。

图4

房屋新开工面积变化图

结论及操作策略

金融市场的不稳定,造成商品价格的剧烈波动,市场情绪在经过一段时间的非理性发泄后有望缓和。从PVC的商品属性来看,来自成本支撑及供需基本面的好转将对其价格有明显的支撑作用。作为电石法生产工艺的电石货源偏紧直接推高了行业的整体成本,而作为乙烯法生产工艺的源头,原油价格较难跌破电石与乙烯成本平衡线的80美元/桶。因此,无论是电石法生产工艺还是乙烯法生产工艺,均对PVC价格形成有效支撑。

从PVC下游需求来看,房地产领域的后期配套将在2011年三季度后形成一个高点,近期国家加快保障房建设进度,保障房建设不仅弥补新房开工的增速下滑,反而使其形成一个稳定的增长,对于PVC消费将会持续提升。

从目前行情来看,来自金融体系的恐慌情绪仍未消散,PVC行情存在惯性下跌的可能,但下跌空间已变得非常有限,下方7800是其重要支撑位。上方第一阻力位8000,第二阻力位8130。操作策略:建议7800一线做多,到达8000后平掉部分仓位,行情回落再补仓。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄