发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,国金,期货,LLDPE,震荡,中寻,

和讯特约

塑料8月份的下跌已经完全吞掉了7月反弹所得到的成果,时间已经来到9月份,面临地膜需求季节,但行情依旧表现疲软,丝毫没有以往的生气。究其原因,我们认为,压力来自主要经济体面临的债务危机和世界经济增长的乏力以及国内供需层面的失衡。下面我们将分别阐述和剖析。

欧债危机悬而难解,经济陷入衰退,债务重组接近大概率事件

近期公布的欧元区系列数据不佳,第二季度欧元区GDP增长仅为0.2%,远低于一季度的0.8%,同时也创下自2009年经济恢复增长以来的最低水平。

受德法意等主要经济体拖累,9月1日公布的欧元区PMI跌至49,为2009年来最低水平,预示欧元区制造业出现近两年来的首度萎缩。欧元区未来出现衰退的风险显著增加。

8月份,欧元区出口新订单指数降幅创两年多来新高。出口订单连续第二个月下降,其中德国下降得最快。8月份法国的Markit制造业PMI降至49.1,低于初值49.3。意大利制造业活动放缓的幅度更大,该国8月份制造业PMI降至47,7月份为50.1。英国的8月份制造业PMI降至49,为连续第二个月低于50,且创下两年多来的最低水平。西班牙8月份制造业PMI则降至2010年1月以来最低的45.3,且为连续第四个月位于50的荣枯分界线以下。在欧元区之外,其他的欧洲国家情况也不容乐观,这表明欧盟制造业复苏可能告一段落。

欧债危机未来继续恶化并导致国际金融市场动荡和世界经济下滑的风险依然较大。欧盟作为一个货币联盟,缺乏统一的财政政策和利益诉求,欧央行也并非一个完全独立并拥有充分权力的机构,因此市场对于其能否给予处于欧债危机中的问题国家足够的支持存在怀疑。由于德法等国银行在欧债问题国家拥有大量的风险敞口,未来很有可能上演新一轮银行危机。为应对债务问题,债务国家不得不紧缩财政,这对经济增长无疑是雪上加霜。

美联储9月会议成为焦点,新一轮刺激政策待解

美国最新公布的就业数据和制造业数据好于预期,投资者对美联储推出QE3的预期有所降温,避险需求将美元指数推升至三周来新高。截至8月27日当周美国首请失业金人数减少1.2万人至40.9万人,好于预期的41万人。8月ISM制造业指数自50.9降至50.6,高于预期的48.5,说明美国制造业仍处于扩张状态。

投资者的目光转向周五晚间公布的非农就业数据上。若非农数据差于预期,美国经济前景无疑将再次受到打压,QE3预期可能继续升温,打压美元。若数据没有市场预期的那样糟糕,QE3降温将为美元提供支撑。另外,下周美国总统奥巴马还将向国会阐述其促进就业与刺激经济的最新方案,同样值得重点关注。

最后是否推出QE3或变相的宽松刺激政策,决定于美国国内的通胀形势和就业状况,美联储仍旧需要更多的时间和信息来做出判断。即使最后推出,对大宗商品的影响亦难以超过QE2,更可能是短时间的提振。因为,推出QE3说明美国的经济状况要差于预期,QE2已经证明对经济的复苏帮助有限,只能加剧各国通胀形势,引来新一轮的紧缩措施。

国内通胀形势依然严峻,制造业有所回稳

随着翘尾因素的下降,统计局公布的食品类价格数据环比涨幅缩小,8月CPI将比7月有所回落,但从新涨价因素看,物价环比上涨压力仍然存在。输入性通胀影响没有明显减弱,国内生产成本上涨压力依然较大,下半年价格总水平仍可能高位运行,虽然通胀的顶部正在形成,但是见顶回落将是一个较长的过程。

8月份,中国物流与采购联合会发布的PMI为50.9%,环比回升0.2个百分点。该指数历经4个月持续回落之后,止跌回升,显示出经济发展态势回稳。汇丰PMI也回升至49.9。新出口订单指数受海外需求疲软所致继续回落,预示未来出口增幅仍有可能继续回落。投资方面,数据显示,基础设施和房地产投资均有增速下降的可能。从新订单指数和上月持平看,内需表现还算不错。鉴于目前复杂局势,未来一段时间,政策仍将保持中性。

基本面供求对比依然失衡,但下方面临成本支撑

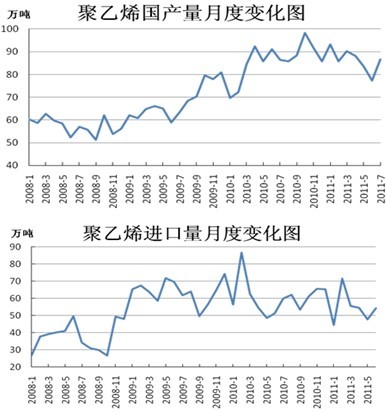

今年以来LLDPE表现疲软,主要原因是供求失衡所致,09-10年新增装置已进入高负荷运转。同时进口量一直维持高位,只有4-6月稍有回落。造成总供给充沛。同期需求受海外经济恢复不佳,人民币持续升值,生产成本不断上扬,货币紧缩下企业资金紧张所致,出口有所回落。值得欣慰的是内需有所提升,但是并不足以支撑如此过量的供应。表现为社会库存高企,期货市场逐渐成为抛售之地。目前,大商所仓单库存已接近26万吨,而且一直呈增长态势,同时9月份仓单只有2.1万多张,约10.7万吨,而且这10万吨最后流出的可能性也比较小,更多的可能是已经转抛1201合约。

尽管近期有部分装置检修,前期石化因价格较低做出部分减产应对,这也是7月份市场反弹的原因,但是减少的产量也是十分有限,粗略匡算大概只有10万吨左右的水平。另外,9-10月逐渐进入一个需求小高峰,但是下游出于资金成本高企和经济形势不佳考虑并不急于备货,分散采购的结果,对行情的拉动将会大打折扣,何况在本已供大于求的状况下。

对于塑料价格较为有利的支撑,只能来自于生产成本和低压聚乙烯之间的比价效应。在目前通胀背景下和目前的原油价格,前期10000附近的价格将是强支撑,进入这个区间石化将没有利润甚至亏损,这是上次减产的主要动因。在生产成本接近的状态下,HDPE现在价格在11500-12500之间,高出LLDPE1000-2000元/吨,价格差进入高位区2000附近。后市针对这种状况,石化是否调配产能,增加HDPE的产量同时减少LLDPE的产量,我们预计这将是大概率事件,价差的回归最有可能是双向的波动,问题只是时间。

结论

综合以上宏观和基本面的因素,我们认为塑料在未来的一两个月时间内,维持区间整理的概率较大,期价波动区间10300-11500。操作策略,采取区间内高抛低吸。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄