发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,冠通,期货,LLDPE,震荡,盘整,

近期美债评级被下调、欧债事件再起波澜,在系统性风险的影响之下LLDPE期市再探年内新低,9月份线性国产供应量将逐渐提高,去库存压力的增加以及终端需求的低迷成为压制市场反弹的持续性利空因素;从需求方面来看,夏季水果包装用量开始陆续增加,而中秋节将至月饼包装膜需求量启动,而后期国庆节、圣诞节的消费量都会紧随而至,下半年来看,消费旺季将会持续较长的时间。

综上所述,短期内行情在上游成本支撑及下游需求即将启动的影响下,LLDPE下行空间受限,将处10450-11100元区间进行震荡整理,但从期现价差缩窄、相较PTA价值被低估的情况来看,LLDPE存在估值修复需求,中长期或将有望冲击年中高位。

一、LLDPE供应压力不减

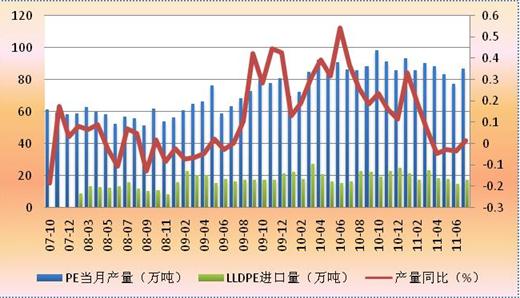

国内产量方面,2011年7月国内PE产量为86.7万吨,较去年同期(85.5万吨)增加1.2万吨,增幅为1.4%。全年累计598.7万吨,同比去年(561.6万吨)增加35.1万吨,增幅为6.6%。

另外国内产能装置方面,独山子石化PE 小乙烯装置8月8日起停车大修,大乙烯8月12日全部停车,小乙烯计划至10月8号重新开启,历时60天,大乙烯至10月3号开车,历时45天;其中涉及到的生产线性的装置有39万吨,月损失产量为32500吨,其余线性装置生产正常;随着上海赛科大修结束,未来线性国产供应相较8月份将有所增加。

进口方面,2011年7月PE总进口54.29万吨,环比增加13.62%,同比上年7月份(51.19万吨)增加6.06%。全年累计进口393.77万吨,同比去年减少9.25%。其中LLDPE进口17.24万吨,环比增加17.44%,同比去年增加4.68%,今年累计130.41万吨,减少4.14%。由于8月份线性行情持续低迷且前期订购资源陆续到港,市场进口货源增多,预计经过7-8 份进口量逐步增加之后,9月份线性进口量将有所减少。

石化企业库存方面,截至8月底,中石化华东销售公司PE库存合计为33000吨,线性库存降幅较大,合计为13000吨,石化企业库存压力不大。国产贸易商库存方面,由于现货行情持续低迷,因此中间商及下游库存水平偏低,多以随需随购为主,国内石化代理商均以清理库存为主,囤积资源数量不大。由此可见,大商所交割库的仓单库存及社会库存成为线性积压的主要源头。

图:PE月度产量与LLDPE进口量变化

LLDPE

制图:冠通期货

图:LLDPE进口利润转正

LLDPE

制图:冠通期货

二、LLDPE需求仍显低迷

1、下游制品企业

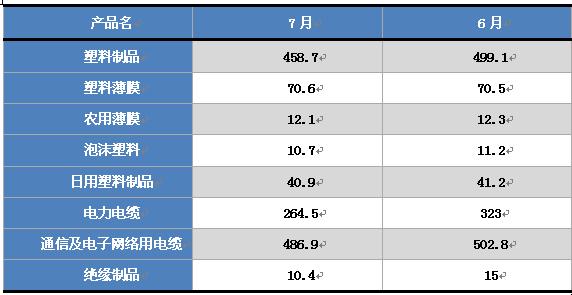

2011年7月份国内塑料制品总产量在458.7万吨,较去年同期增加21%,2011年1-7月份国内的塑料制品累计总产量在2910.6万吨,较2010年同期增长19%。

2、塑料制品产量

图中显示,2011 年7 月份国内下游制品总量为458.7 万吨,较上个月相比减少40.4万吨,降幅为8.09%。整体来看由于国内化币政策仍旧以紧缩为主,下游需求维持低迷态势,浙江、广东等地加工制造企业呈现"倒闭潮",浙江当地以温州最为明显,综上所述7月份整体制口产量大幅下滑。

3、2010-2011年塑料制品产量对比

单位(万吨/月)

图中显示,2011 年7 月塑料薄膜产量70.6 万吨,相比去年同期增加6 万吨,增幅达9.29%,农用薄膜产量为12.1 万吨,比去年同期增加0.8 万吨,增幅为7.08%;塑料制品产量为458.7 万吨,与去年同期相比减少18.5 万吨,降幅为4.03%。

三、大商所LLDPE仓单重压只增难减

大商所LLDPE仓单截至8月31日为51295张,相当于256475吨的现货存量,相当于7月国产LLDPE产量(30.87万吨)的83.1%。从图中可以看出目前的仓单容量处历史最高水平。从前期L1109与L1201合约近期的价差结构来看,两者价差最高达630元/吨,存在买L1109卖L1201跨期套利机会,LLDPE1201合约冲高至12275元高位之后上行乏力与此也有一定关联,故我们不排除其中有一部分交割仓单将继续流转至1201合约,但仍将有一部分到期的仓单将释放出来,即使按供应量的30%流入现货市场,仍将造成较大的供应压力,对LLDPE期市的压制效应不可轻视。

8月份,大商所为满足市场发展需求、缓解华南地区库容压力、保障塑料期货顺畅交割,于8月29日正式启用广州市川金路物流有限公司为LLDPE(线性低密度聚乙烯)指定交割仓库。这是大商所今年来继4月份启用3家备用交割库后再次启用的第4家LLDPE备用交割仓库。这对于后期线性仓单压力继续增大提供了温床,LLDPE后市也将像"蜗牛背着重重的壳",难以毫无顾忌地独自走强。

图:大商所LLDPE仓单情况

LLDPE

制图:冠通期货

四、LLDPE期现价差缩小--期货存在修正需求

从9月2日LLDPE线性主流报价10400元/吨来倒推1201合约的合理价位应该在10800元/吨,从当日的1201合约收盘价10820元/吨来看,期货价格险于倒挂,此时市场的抛压逐渐减小,但多头又缺乏上攻的信心,故LLDPE期市需要等待修复的时机,后期下挫空间将较为有限。

图:LLDPE期现价差

LLDPE

制图:冠通期货

五、相较PTA来说LLDPE存在估值修复需求

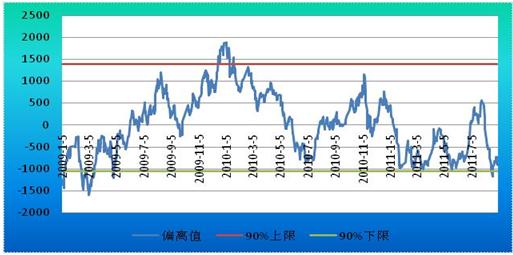

之所以用LLDPE与PTA的偏离值作为LLDPE存在估值修复的需求,主要由于二者同为石油化工的下游品种;其次二者在下游用途方面存在一定的重合性,在国内市场上20%的PTA 用于生产瓶级聚酯,主要应用于各种饮料的包装;5%用于膜级聚酯,主要应用于包装材料、胶片和磁带;再者二者期货价格的相关性达到90%以上。

通过对LLDPE与PTA期货价格的回归分析得出以下结果,LLDPE与PTA的理论价差偏离介于【-1601,1884】之间,90%置信区间介于【-1053,1382】。针对2011年以来的偏离值表现来看,每当偏离值在触及置信区间下沿之时便止跌回升,当前理论价差偏离再次接近区间下沿,可以此为警戒,预示LLDPE在此形成相对低位的可能性较大,即LLDPE此时被严重低估,后市存在估值修复需求。

图:LLDPE与PTA的理论价差偏离

LLDPE

制图:冠通期货

六、LLDPE后市展望

图:LLDPE指数合约日K线走势

LLDPE

制图:文化财经 冠通期货

从LLDPE指数日K线图上来看,LLDPE期市仍处低位震荡区间,趋势暂不明朗,上方压力位11185元;从主力1201合约的图形来看,目前暂处10450-11100元区间整理,后期反弹第一压力位11000元,第二压力位11300元,第三压力位11530元。

从外围金融市场来看,美国隐性债务(包括社保、医保和医疗救助等)将成为未来新的债务负担;欧债问题中希腊债务危机虽有所缓解,但西班牙、意大利长期国债收益率从5%升至超过6%,显示两国问题恶化,债务问题的缓解根本在于长期债券到期收益率要低于经济增速,目前来看,西班牙、意大利、希腊等国还做不到,至少近两年的美债、欧债问题将持续困扰金融市场,成为震荡中的主要触发点。国内方面,鉴于短期内经济无忧,而通胀压力依然较大、房地产调控收效甚微,管理层势必保持适度偏紧的政策基调,因此不会放纵流动性的持续宽松。

从LLDPE自身的情况来看,9月份的国产供应量将逐渐提高,去库存压力的增加以及终端需求的低迷成为压制市场反弹的持续性利空因素;从需求方面来看,夏季水果包装用量开始陆续增加,而中秋节将至月饼包装膜需求量启动,而后期国庆节、圣诞节的消费量都会紧随而至,下半年来看,消费旺季将会持续较长的时间。

综上所述,短期内行情在上游成本支撑及下游需求即将启动的影响下,LLDPE下行空间受限,将处10450-11100元区间进行震荡整理,但从期现价差缩窄、相较PTA价值被低估的情况来看,LLDPE存在估值修复需求,中长期或将有望冲击年中高位。建议投资者暂保持波段操作策略,在震荡区间上沿逢高沽空,下沿逢低买入。(冠通期货 冯利娟)

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄