发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,国际,期货,大豆,价格,重心,

和讯特约

经历去年下半年以来波澜壮阔行情后,美豆在今年2月份之后步入了1300-1400美分的振荡整理区间,连续5次冲击区间上沿,8月底借着接近尾声的天气市炒作,一举上攻至1450美分。豆油在8月初的一轮杀跌过程中显得比较凶猛,但是在大豆、豆粕强势反弹的牵引下,人气逐渐恢复,在外盘大涨的环境下,在8月29日跳空上涨,并进一步挑战前期高点10500的压力位。美豆突破半年来的振荡区间具有较大的意义,后期将会使得价格的重心上移,同时带动豆油上涨,但是我们预期上涨并不能一蹴而就,整个过程应当是曲折反复的。

第一部分 基本面分析

一. 干旱天气对美豆生长不利,或将影响其最终产量

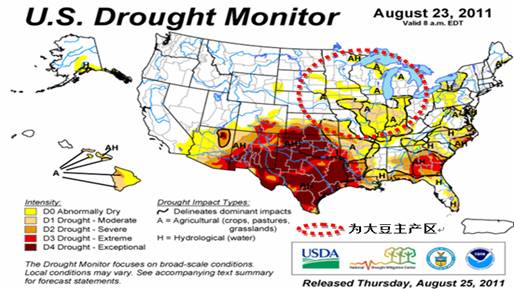

今年七月份高温干旱天气席卷美国,南部地区尤为严重,作为大豆主产区的美国中西部地区八月份后虽然有部分地区获得降雨,但是大豆的生长情况并不十分乐观,据美国农业部最新的作物生长报告显示,截止8月28日当周,美豆的优良率为57%,连续两周下降2%,去年同期为64%。在8月供需报告中,USDA大幅下调美豆单产数据,由上月的43.4蒲式耳/英亩下调至41.4蒲式耳/英亩, 低于过去5年平均单产水平;种植面积和收获面积一同下调,和去年相比,下调幅度分别为3.1%和3.66%。同时将美豆产量从8772万吨调减至8312万吨,与上年度比较减少了742万吨,减幅高达8.19%。但是近期美豆涨幅过大,提前透支了天气市的利多因素。从以往的经验来看,干旱和早霜是常见炒作题材,但是今年气温相对正常偏高,暂时没有早霜迹象,预期天气市的炒作可能接近尾声,短期应当注意回调的风险。

图1:美国干旱监测图

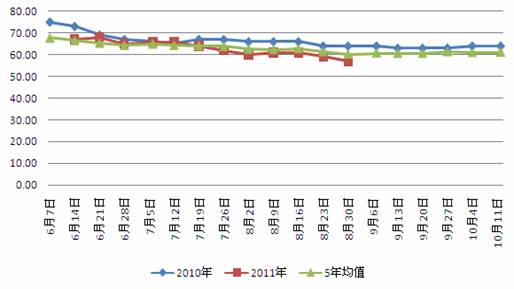

图2:美国大豆优良率情况

二. 全球油脂库存和库存消费比出现较大幅度下滑

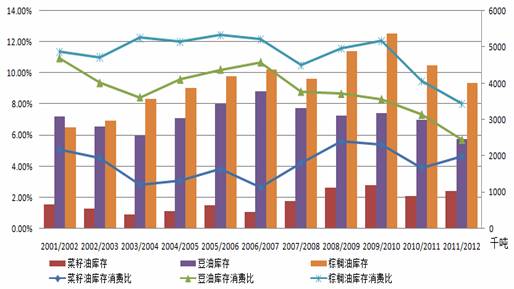

图3:全球豆油、棕榈油和菜籽油库存及库存消费比

2011/2012年度,全球豆油预计产量为4324万吨,同比出现了3.8%的增长。但是由于需求的持续增长,消费量预计比去年增长220万吨达到4316万吨,增幅为5.4%。使得期末末库存下滑至246万吨,降幅达到17.9%,创出了自1994年后的最低值。而豆油的库存消费比也从去年的7.3%下降至5.71%,棕榈油的期末库存同比下降了11%,库存消费比从9.5%下降至8%。

从全球九大植物油总体情况来看,库存和库存消费比仍不乐观,虽然产量从去年的1.46亿吨上升到今年的1.52亿吨,增幅达到3.66%。但是消费量也同步增长了3.7%达到1.5亿吨,使库存消费比从去年的7.76%下降至了现在的6.78%,是自1974年以来的最低水平,显示油脂的整体供应偏紧,对价格形成支撑。

图4:全球9大油脂库存及库存消费比

三. 季节性消费旺季来临,需求有一定支撑

从我国海关公布的数据来看,今年1-7月我国进口大豆2906万吨,和去年相比下降了5%,主要原因是前期压榨利润过低,油厂开工率保持在低水平,港区大豆积压较为严重。但是,在发改委默认放开涨价的限制之后,随着压榨的提升以及消费旺季来临,油厂开工率逐渐提升,对大豆的需求也将趋于旺盛。值得注意的是,今年黑龙江大豆种植面积减少近30%,预期减产近450万吨,同时国储在年内多次抛储,有补库的需求。在产量减少需求增加的情况下,预计下半年大豆的进口将继续保持高位,对全球大豆价格起到一定的支撑作用。

图5:全球9大油脂库存及库存消费比

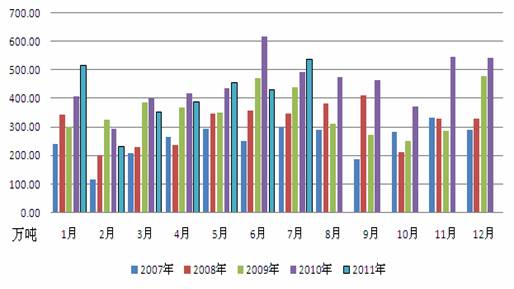

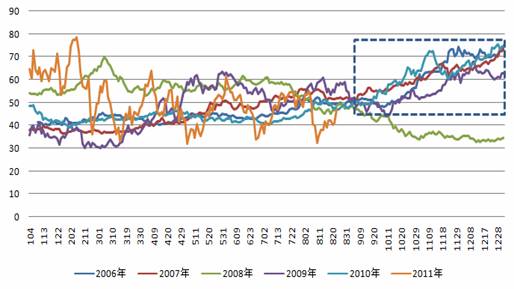

金九银十即将到来,中秋国庆是传统食用油的消费旺季。8月初,益海嘉里率先宣布旗下金龙鱼等品牌食用油提价5%以上,压抑了半年多的食用油终于低调地拉开了涨价的序幕,紧接着其他各个牌子开始悄然跟进。到了8月底,另一国内油脂巨头中粮旗下的福临门品牌也宣布提价5-10%,油脂上涨的空间渐渐被打开。从2006年国内豆油期货上市以来的走势看,由于季节性因素的影响,只有2008年发生国际金融危机的前提下出现下跌,其他的几个年份都走出了上涨的趋势。

图6:大连豆油指数历年走势图

四. 基金持续增仓美豆多头,国内资金流入大豆居前

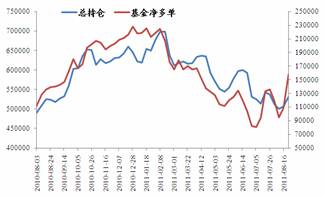

今年二月份CBOT大豆期价冲高回落之后,大豆的基金净多头头寸持续下降,但是这轮减持到7月初就出现了明显的改变。大豆种植面积的减少以及对干旱天气的炒作使得多头持仓的热情逐渐升温,基金净多头的头寸从7月5日的8万手增加到了8月23日的14.6万手,月增幅82.4%,期间还经历了欧债、美债危机和美国主权信用评级下调等事件。美豆在1300-1400美分区间盘整已经接近半年之久,基金净多头头寸的增加表明市场人气的聚集,同时也将加大价格的波动幅度。

图7:CBOT大豆期价及基金净持仓

图8:CBOT大豆价格与基金净多占比

CBOT大豆总持仓与基金净多

从国内农产品的资金流向来看,玉米在7月份后资金流出量较大,而大豆8月末资金流入最为明显,紧接其后的是棕榈油,豆油和豆粕在8月的最后几个交易日略有增加。受到美国主权债务评价被下调事件影响,8月初大宗商品暴跌,使得避险情绪高涨,市场资金流出严重,豆类上涨节奏被打乱。在美豆突破1400美分关口后,激发了连豆做多的热情,刺激价格上涨。大豆在豆类中持仓量较小,发挥船小好调头的优势,在这轮反弹中起到了先锋的作用,大豆、豆油是产品上下游的关系,价格上扬的趋势在后期必将传导至豆油。

图9:国内农产品资金流向图

五. 国内物价上涨压力仍在,宏观调控难度较大

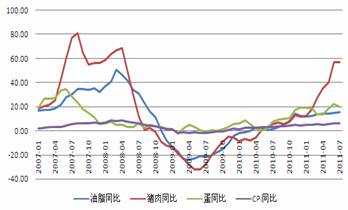

猪肉价格居高不下,白糖价格高烧未退,鸡蛋价格再创新高,食用油这轮上涨似乎不合时宜地为高企的CPI上火上又浇了把油。但是在全球流动性相对充裕,输入性通胀压力未减,生产成本高企的前提下,进行宏观调控的难度较大。温总理在最新的文章《关于当前的宏观经济形势和经济工作》中强调,“保持物价总水平基本稳定仍是今年经济工作的首要任务”,同时指出,“除了管住货币总量外,重点抓好农产品、尤其是食品供应,加强食品质量监管,促进供求平衡”以及“加强价格监管,稳定通胀预期”。这表明虽然调控物价虽然难,但是政府的决心是很大的,这一点不能忽视。所以我们更应该注意到,在通胀的大背景下,物价上涨是正常现象,但是一旦出现过度上涨,政府的无形之手将会及时进行调控,所以我们说后期的上涨应当是较为曲折漫长的过程,难以一蹴而就。

图10:CPI、油脂、猪肉、蛋同比走势

豆油、菜油、24度棕榈油现货价格走势图

无论是出台政策稳定生猪供应量还是国储定向抛售大豆和油脂,国家的确采取过实际的措施来调节市场。早在今年 6月份国储就曾定向抛售212万吨大豆给油脂企业,到了8月份计划再抛400万吨,虽然抛储有轮换陈豆的内在考虑,但是这对市场的确带来一定的短期利空影响,另外一方面,抛完陈豆之后随之而来的补库需求也中长期的一种利多因素。

第二部分 技术分析及交易策略

从美豆的周线看,在突破了半年多的振荡区间之后,美豆创出了3年来的新高,单从技术形态上看,长期区间的的突破具有十分重大的意义,但是我们还需要进一步的观察确认这次是否是真正突破。突破成立一般有两种情况:一是不回调而筑平台继续往上,二是回踩前期区间上沿能够获得有效支撑。如果满足其中一个条件,我们可以认为此次突破是有效的,价格区间将向上移动。从豆油的走势来看,在美豆突破区间上沿后,豆油强势跳空上涨,短期内面临前期高点10500的压力。

图11:美豆指数周线图

图12:大连豆油指数日线图

综上所述,从产量预期下降、需求仍有支撑,基金持续增仓以及技术出现突破等方面来看,大豆的价格重心有向上移动的迹象。在基本面相对利多的前提下,我们预期豆类和油脂将会走出振荡向上的行情。具体的操作策略是:豆一1205可在4650-4700附近建立多单,第一目标位为4850-4900,止损4600;豆油1205在10100-10500附近建立多单,第一目标位为10700-11000,止损10000,仓位保持30-50%,顺势可适当加仓。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄