发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,海航,东银,豆粕,后市,继续,

豆粕价量配合得当,后市继续看多

一、宏观经济形势

下半年,商品走势更多取决于宏观形势。从宏观层面来看,美、日经济将加速,QE3不会暗示或推出,欧债危机难以衍生系统性风险,美元将在73-77之间振荡,中国经济将延续高增长、高通胀的态势,这些因素共同决定了下半年商品将振荡走高,但高度有限。

1、美、日经济将加速

下半年,美、日经济将加速,根据彭博经济学家的预测,美国第三季度GDP将环比增长2.1%,第四季度GDP将环比增长2.5%,日本第三季度GDP将环比增长4.9%,第四季度GDP将环比增长4.4%,增速均比上半年大幅增加。经济加速的原因主要有二个,一是日本灾后重建,带动相关产业恢复。二是通胀回落,刺激消费增长。美国、日本7月较为强劲的工业产出,零售数据证实了这一点。

下半年美、日经济加速,决定了商品将有所上涨。

2、QE3不会推出或暗示

下半年,QE3不会推出或暗示。美国推出QE3至少需要满足三个条件:一是美国经济持续疲软;二是美国重新出现通缩风险;三是相对较强的美元。而就目前和下半年美国的经济形势来看,这三个条件都不能满足。

下半年QE3不会暗示或推出,制约了商品的上涨高度。

3、欧债危机短期难以衍生系统性风险

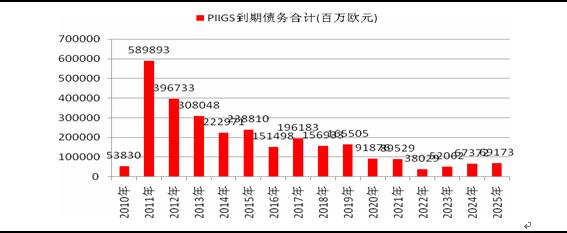

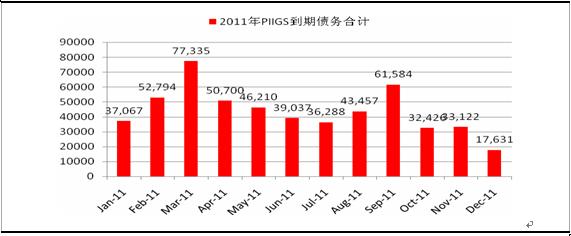

从短期来看,PIIGS还债高峰即将过去,难以衍生系统性风险。从图1 PIGGS历年到期债务量来看,2011年PIIGS到期债务量约为5899亿欧元,是历年最高值,此后到期债务量逐步回落。从图2 2011年月度到期债务量来看,还债高峰在上半年已过,未来9、10、11、12月到期债务量中,仅在9月较大,约为616亿欧元,其中意大利占据其中的绝大部分543亿欧元,而意大利大部分债务都是由本国人持有,且2010年意大财政赤字占GDP的比重为4.6%,是在欧元区仅次于德国的好成绩,意大利还债基本没什么问题。

从长期来看,欧债危机终将解决,首先欧元区统一财政正逐步推进,这将在根源上解决欧债问题;其次欧元区各国正实施严格的财政紧缩计划;最后以中国为首的新兴市场国家支持世界往多元化格局发展,会一如继往地购买欧元区各国国债。

欧债危机短期难以衍生系统性风险,制约了商品下跌空间。

图1:历年PIIGS到期债务合计

豆粕

数据来源:Bloomberg、海航东银期货

图2 :2011年PIIGS到期债务合计(百万欧元)

豆粕

数据来源:Bloomberg、海航东银期货

4、下半年美元在73-77振荡

尽管长期性因素如美元的国际货币储备地位,美国财政赤字,经济项目赤字,外债水平,个人储蓄率,通胀水平,零利率水平整体利空美元,但短期内美国不希望美元跌破73,影响外国投资者购买美国国债,削弱美元的国际储备货币地位,刺激通胀上升,削弱经济复苏。4月末伯南克、盖特纳强势美元的讲话,美国主权信用评级下调后G7国家的汇市干预的联合声明,日本国债信用评级下调均反映了美国的这一意图,因此下半年,美元将在73-77之间振荡。

下半年美元将在73-77振荡,制约了商品的上涨高度。

5、下半年中国经济将延续高增长、高通胀态势

下半年,中国经济高增长将延续。中国较低的人均GDP水平,正在推进的城镇化和工业科技化,人口红利,充裕的人力资本,较低的负债水平等因素决定了中国经济具有长期保持高增长的潜力。而通胀暂时还不至于大幅削弱经济增长,因此下半年,中国经济将继续保持高增长。

下半年,中国经济高通胀将延续。这轮高通胀的根源是政府主导经济,片面追求高增长,只要这个模式没有改变,高通胀会一直持续下去,直到经济增速大幅下降,这可能会在2013年会发生。

下半年中国经济高增长,高通胀,制约了商品的下跌空间。

二、饲料刚性消费需求继续保持旺盛

由于生猪价格大幅上涨,近期国家出台政策加大生猪生产扶持力度。具体规定如下:今年中央支持大型标准化规模养殖场和小区建设的投资恢复至25亿元,今后视情况适当增加;对养殖户(场)按每头能繁母猪100元的标准给予补贴;继续落实能繁母猪保险保费补贴政策;支持生猪原良种场建设,加大生猪冻精补贴力度;将生猪调出大县奖励范围由421个县增加至500个县。同时,对标准化规模养殖场和小区的病死猪无害化处理费用每头补助80元,将屠宰环节病害猪损失补贴由每头500元提高至800元;将因防疫需要而扑杀的生猪补助标准由每头600元提高至800元;将基层防疫人员工作经费补贴标准由每年1000元提高至1200元。对于生猪养殖的其它方面的补贴充分体现了国家增强生猪市场供应的目的,后期生猪存栏率增加将成为必然。

猪肉价格保持高位,将持续对饲料消费起到提升,但判断后期猪肉价格继续上涨概率不大,短期保持高位运行态势可能性较大。

图3:猪肉价格

豆粕

数据来源:BLOOMBERG

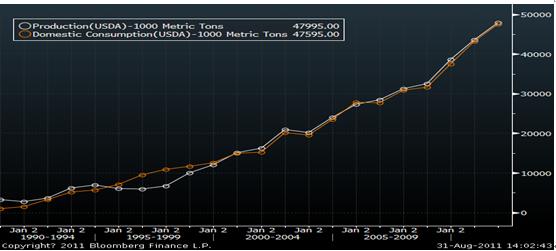

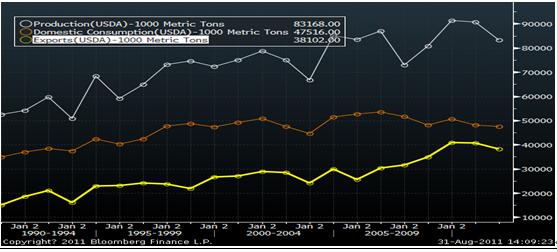

中国国内的豆粕产量、消费量逐年增加

豆粕从本质上说,是一种加工副产品,其产量主要受原料及主产品的影响。由于其原料大豆产量一直高居世界各种油料作物产量之首,因此,豆粕的产量及消费量一直是各种蛋白粕之首。

豆粕生产基本与大豆保持同等增速,可以说,近年来,正是由于豆粕产量的增加,支撑了全世界持续不断的蛋白粕需求。从产量分布看,大豆生产大国同样也是豆粕生产大国,美国、巴西、阿根廷、中国四国产量占到世界总产的七成还多。近年来,印度豆粕产量也在逐年增加,成为一支不可忽视的新兴气力。

豆粕的需求非常广泛,欧盟和美国事全球豆粕最大的两个消费市场,欧盟的豆粕消费量比较稳定,美国是全球最大的豆粕生产国,也是全球最大的豆粕消费国,东亚国如韩国、中国、以及东南亚各国的豆粕消费增长迅猛,拉动了全球消费。因此,可以说,支配全球豆粕消费的决定性因素是东亚国家的需求。

我国豆粕市场的特点是北方生产,南方消费。东北3省是我国主要豆粕生产地,而珠江三角洲和东南沿海地区则是豆粕的主要消费地。豆粕消费主要集中在浙江、福建、江西、广东、湖南、重庆、北京和上海等省市。

随着人民生活水平的逐步进步,我国城乡居民对肉蛋禽鱼等食品的摄取量大幅增加,促进了饲料加产业的迅猛发展。家禽、优质瘦肉型猪所用饲料迅速增加,刺激了对优质蛋白饲料的需求。我国饼粕类产品很多,油菜籽和棉籽饼的产量也很大,但这两种饼粕都要经过脱毒后才可用于饲料。因此,目前国内使用的优质饼粕主要是大豆粕。

豆粕市场的发展趋势主要取决于以下几方面的因素:一是大豆资源,二是国内饲料需求,三是豆粕的进出口情况,四是进口鱼粉情况。近几年,中国豆粕和鱼粉进口的比重发生明显变化。随着我国养殖业的高速发展,豆粕已成为饲料行业的主要原料,豆粕的生产和消费直接受到养殖业景气程度的影响。

图4:中国国内的豆粕产量、消费量走势图

豆粕

数据来源:BLOOMBERG

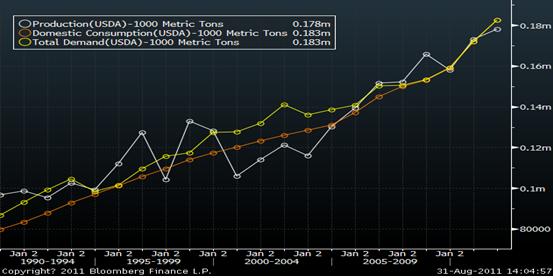

玉米产量、消费量逐年增加

图5:玉米产量、消费量走势图

豆粕

数据来源:BLOOMBERG

三、全球新作大豆种植面积减少已成定局

目前,美豆基本播种完毕,出芽率等情况较好,但优良率略低于去年同期的67%。受前期整体谷物价格普涨影响,大豆玉米争地之中,大豆种植面积小幅下滑,3月份的展望报告预估数据在7660万英亩。受后期天气影响,大豆改种玉米现象出现,不少机构认为该预期值高于实际种植情况,预计仍将有小幅调整。

最新的美国农业部供需报告:预测美国11/12年度油籽产量为9170万吨,较上月预测减少470万吨。大豆、油菜籽和葵花籽产量均下调。由于产量下调仅部分地被初始库存上调所抵消,美国大豆供应量下调。收割面积和亩产下调导致美国11/12年度大豆产量预测下调至30.56亿蒲式耳,较上月预测大幅下调1.69亿蒲式耳。预测收割面积为7380万英亩,较上月预测减少50万英亩,其中主要是南达科他面积下降。首次基于调查基础上的亩产预测为41.4蒲式耳/英亩,较上月的趋势亩产下调2蒲式耳,比去年减少2.1蒲式耳。大豆供应量下降仅部分地被出口和压榨量减少所抵消,由此使美豆年终库存下调至1.55亿蒲式耳,较7月预测减少2000万蒲式耳。产量下调及预期秋季南美供应量增加导致美豆出口量下调至14亿蒲式耳,较上月预测减少9500万蒲式耳。国内豆粕需求量减少导致大豆压榨量下调200万蒲式耳。

由于美豆产量下调,全球11/12年度油籽产量预计为4.514亿吨,较上月预测减少410万吨。大豆、油菜籽和棉籽减产仅部分地被葵花籽和花生增产所抵消。美国、中国和乌克兰大豆产量下调。收割面积下调导致中国大豆产量下调至1400万吨,较上月预测减少30万吨。预期亩产增加提振巴西11/12年度大豆产量上调至7350万吨,较上月预测增加100万吨。巴西10/11年度产量也上调至创纪录的7550万吨,较上月预测增加100万吨。乌克兰和白俄罗斯油菜籽产量下调,反映出两国亩产下降的预期。其它调整包括:欧盟27国葵花籽产量上调、澳大利亚油菜籽产量上调、中国花生产量上调及巴西棉籽产量下调。

美豆再次减产的话,中国的需求并没有出现太大幅度下滑,仅消费增幅低于此前预期,那么最终可能导致在一定时期内大豆供应偏紧,甚至出现缺口。

图6:美国新作大豆产量、消费量走势图

豆粕

数据来源:BLOOMBERG

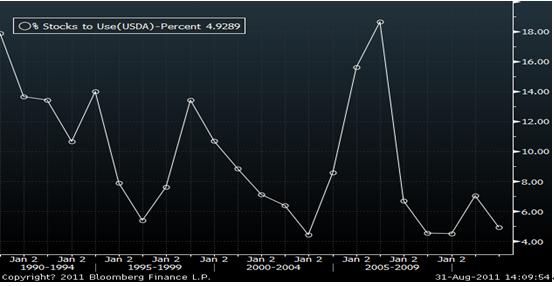

大豆库存消费比下降至5%以下水平。

图7:大豆库存消费比走势图

豆粕

数据来源:BLOOMBERG

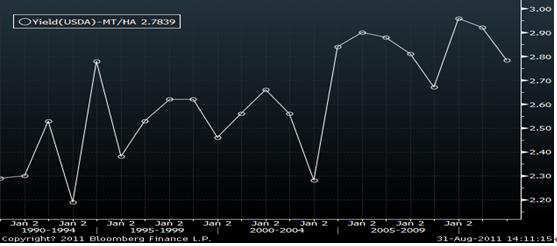

美国大豆单产水平出现回落,预示新作大豆产量将下降

图8:美国大豆单产水平走势图

豆粕

数据来源:BLOOMBERG

四、油粕贡献比变化趋势情况

大豆压榨利润继续保持弱势运行。

国内大豆压榨利润从低位小幅回升,但仍处于亏损状态。

国外大豆压榨利润受大豆急速拉升抬高压榨成本的影响,压榨利润快速回落。

图9:DCE盘面计算大豆压榨利润(分别按照按CBOT、DCE盘面计算)

豆粕

图10:CBOT盘面计算大豆压榨利润

豆粕

豆粕波动率与豆粕价格呈现反向运动特征(白色线表示波动率,红色线表示价格),预期价格可能还将持续强势运行。

图11:外盘豆粕价格与波动率走势图

豆粕

数据来源:BLOOMBERG

图12:国内豆粕价格与其波动率走势图

豆粕

数据来源:BLOOMBERG

五、投资策略

豆粕价格近期出现增仓上行行情,走势颇为强劲,我们对豆粕1205合约后市走势相对较为乐观,预期后市将继续上涨,建议投资者可采取逢低做多思路,多单入场,第一目标价位3550元/吨。(海航东银期货农产品团队)

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄