发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,五矿,期货,美豆,强势,突破,

摘要: 近月我国价格总水平持续高位运行,银根收紧、物价调控的环境下,农产品期货长期承压。但从豆类的行业基本面和技术面分析,单边上升行情很可能在9月开始启动。

大豆:美豆长势欠佳加剧减产担忧,国内油厂开工需求逐渐提高;美豆突破长期盘整区间,预计9月起价格将继续震荡上行,有望企及1500(美)/4800(连)之上。

豆油:植物油近月进口大幅增加,逐渐进入需求旺季;在需求面油强粕弱的格局中,豆油有望在新支撑10400之上演绎单边牛市。

豆粕:市场库存充足,需求增速不及预期,预计价格在新支撑3400之上平稳走高。 鉴于以上分析,我们建议投资者对豆类坚持多头思路,单边做多重点考虑豆油,中长线为主;套利方面,豆油与棕油价差、大豆5月与1月合约价差均达到历史高位,豆类可能呈现油强粕弱格局,这些都有望为投资者带来较好的套利机会。

另外,9月至10月仍应重点关注大豆的产区天气和收获情况以及外围宏观经济面的影响。

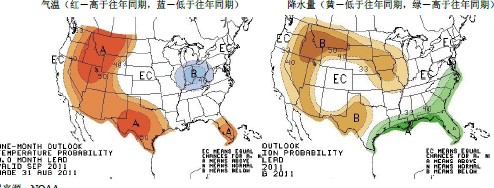

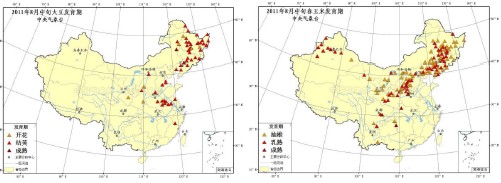

大豆供求形势:美豆长势欠佳加剧减产担忧,国内油厂开工率逐渐提高 8月份是美豆鼓粒和灌浆的生长期,对单产影响较大,但是产区持续高温干燥,美豆优良率(57%)较上月进一步下降4%,结荚率(93%)和落叶率(2%)也稍逊于往年。美Pro Farmer组织的作物巡查结果也显示作物长势不佳,预估大豆单产为41.8蒲式耳/英亩,玉米147.9蒲式耳/英亩,均低于上年。据NOAA预测,9月美中部和东部开始明显降温,大豆产区气温将恢复往年正常水平,但是降雨仍然偏少。 同时,USDA 的8月油脂油料供需报告调低11/12年度美国及全球大豆产量(8317万吨/2.57亿吨)及美国期末库存(422万吨),而调高10/11年度大豆库存(626万吨),调低中国大豆进口(11/12年度5650万吨)预估。9月的供需报告有可能进一步下调11/12年度美豆产量和库存,继续为豆类行情提供长期潜在利多。 中国东北8月天气总体有利,大豆主要处于结荚鼓粒阶段,东北的北部、西部部分大豆已进入生长后期,再有15-20天将进入收获。本月黑龙江东部出现一定程度干旱,但并未产生较大影响。我国2011年大豆产量预期仍然维持1400万吨。

图1

美国9月气温与降水预测

图2

中国大豆和玉米生长进度

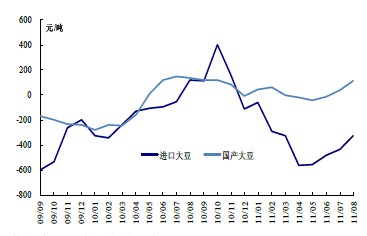

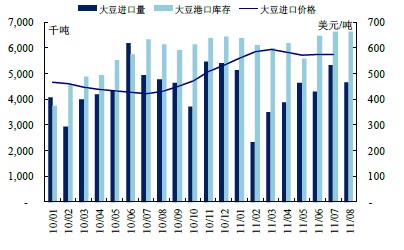

现货市场,国产大豆购销清淡;国储竞价拍卖连续流拍,继续定向销售400 万吨,库存所剩无已。7 月大豆进口量达533.4 万吨,环比增长24%,同比增长8%,1 至7 月累计达2913 万吨。据监测,8 月大豆进口约460 万吨左右,进口速度减缓。进口大豆港口库存仍然高达700 万吨左右,压榨利润在向盈亏平衡点爬升,港口油厂开工增加。另外,本月有关油脂企业项目动态的报道明显增加,也表明压榨行业在回暖升温。预计9 月份大豆压榨开工率还将进一步提高,港口去库存化加快。

图3

大豆压榨效益变化

图4

中国大豆进口量、进口价格及港口库存

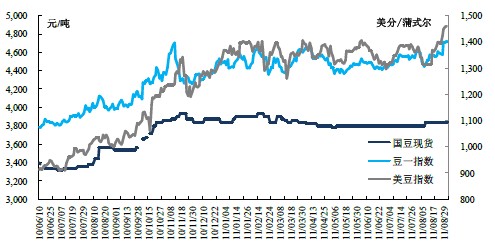

大豆价格走势:料9 月继续震荡上行,有望企及1500(美)/4800(连)之上由于在8 月美豆灌浆关键时期,天气条件比预想得要干燥,市场对产量前景的担忧大幅增加,整个8 月份CBOT 大豆期价累计上涨超过7%,并在月底突破1400。与此同时,连豆在月初遭遇系统性风险由4700(1205合约)跳水至4428 后持续走升,重新回到4700 以上。

9 月份,中美大豆都将进入最后生长阶段,并逐渐开始收获,南美大豆进入播种期,天气仍将是最敏感的市场炒作因素。在种植面积下降、8 月作物生长欠佳的背景下,预计大豆价格将继续震荡上移,美豆与连豆分别有望企及1500 与4800 以上。

图5

国豆现货、连豆指数与美豆指数价格走势

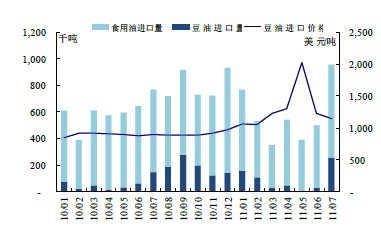

豆油供求形势:7 月豆油猛增至26 万吨,油脂渐入需求旺季我国7 月进口食用油70 万吨,同比增13%,1-7 月累计进口达340 万吨,同比下降10%。其中,7月进口豆油26 万吨,比上月增加23 万吨,同比增长72%在,累计进口64 万吨,同比增长58%。据有关监测,本月豆油进口仍保持较高水平,国内产量也在增加,但库存不高。需求方面,随着中秋与国庆传统节日的临近,油脂市场步入季节性消费旺季,9 月消费量将有更大幅度增长。相比之下,后期豆粕需求的增加将较为平缓,可能使行情呈现出油强粕弱的格局。

图6

食用油、豆油进口量与进口价格变化

图7

四级豆油、DCE 豆油指数、港口毛豆油价格变化

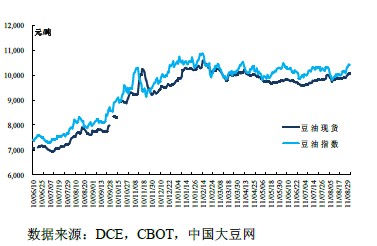

豆油价格走势:有望在新支撑10400 之上演绎单边牛市8 月初,益海嘉里集团公开宣布旗下食用油提价5%,为油脂限价政策划上明朗的句号,中下旬中粮集团也对福临门大豆油、调和油等主力油品提价5%-10%,全国各地食用油零售价应声普涨。与此同时,本月豆油价格在月初跳水之后持续补涨,期货价格由9900 震荡上升接近10500,现货四级豆油也从9850 涨到10000以上。

目前大豆压榨仍然处于亏损水平,而原料价格持续上涨。由于豆粕需求的增速不及往年,油厂挺油价的意愿更加强烈。我们预计9 月豆油期货有望在新支撑10400 之上演绎一波较大的单边牛市,应关注美豆、原油的走势。

豆粕供求形势:库存充足,需求增速不及预期

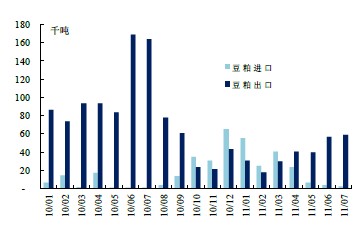

豆粕产量随更多油厂的开工而稳步增加,市场库存仍然充足。7 月豆粕净出口5.7 万吨,环比上升,但同比下降64%;1 至7 月累计净出口12 万吨,下降84%。

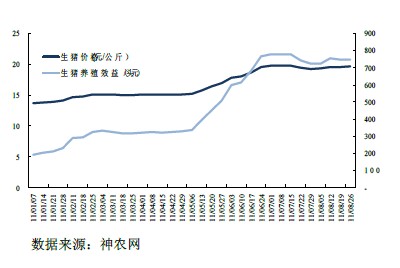

需求方面,油厂出货量较为稳定,需求的增加幅度不如往年同期。这主要是由于在饲料行业,往往猪肉最贵时豆粕需求反而最少(图8)。目前看,畜牧市场仔猪货少价高的情况将维持较长时期,生猪养殖量仍无法在数月内大幅提升,后期豆粕需求将是一个缓慢增加的过程。

图8

豆粕出口量与进口量变化

图9

生猪价格与养殖效益变化

豆粕价格走势:料在新支撑3400 之上平稳走高8 月份的豆粕价格行情也主要是在系统性跳水之后持续补涨上升的过程,月底突破盘整区间,在3400形成新的支撑位;现货价格紧跟期价运行,月底达到3350 元/吨。我们预计9 月豆粕价格将是一个平稳走高的趋势,尽管较难呈现强劲的上升,但也是易涨难跌。

图9

现货豆粕与DCE 豆粕指数价格变化

投资建议

鉴于以上分析,我们建议投资者对豆类坚持多头思路,单边做多重点考虑豆油,中长线为主;套利方面,豆油与棕油价差、大豆5 月与1 月合约价差均达到历史高位,豆类有望呈现油强粕弱格局,这些都有望为投资者带来较好的套利机会。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄