发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,大地,9月,LLDPE,

一、LLDPE交易策略

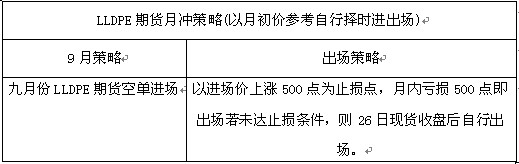

LLDPE期货月冲策略

表一

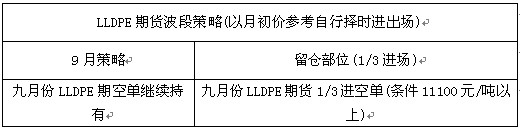

LLDPE期货波段策略

表二

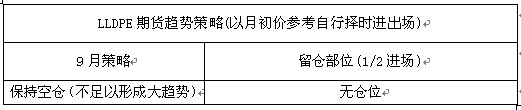

LLDPE期货趋势策略

表三

注解:若9月LLDPE现货收盘时落于60日均在线下5%多空震荡区间内,投资仓位可于期货收盘26日前暂行减码或空仓观望。

二、LLDPE的投资建议

(一)多方因素:

1、美联储会议纪要显示美国可能采取“更大动作”。2、美债问题将导致美元震荡偏弱,以提供油价支撑。

(二)空方因素:

1、全球经济情势不明朗,需求情况仍有待观察。2、LLDPE期货多单持续减少,短线资金有从LLDPE市场转出的疑虑。3、美债评级下调将对全球经济复苏增添不确定性。4、LLDPE需求减少。5、乙烯方面,台塑计划9月10号重启1号石脑油蒸汽裂解装置,前期市场炒作利空因素淡出视野,同时伊朗货源集中到岸,供应增加伴随着需求快速回撤,乙烯市场后市气氛偏空。6、控制通胀仍旧是主基调。

(三)投资建议:

目前LLDPE多空因素持续交杂,预期月线LLDPE呈现区间弱势震荡走势,操作上可采低买高策略。或者放空中线持有,获得预期低波动率收益,价格区间为10300-11000元。

三、行情分析以及走势因素

(一)LLDPE走势回顾

图一 LLDPE的价格走势图

LLDPE自去年11月份以来出现逐步走低行情,基本确定为熊市阶段,以4-6月份下跌幅度最大,主要受美债以及全球经济停滞影响。经过连续下跌后在7月份消费旺季以及超跌反弹影响下出现一波反弹,8月内第二次自10500下方出现较为明显的反弹,短期有筑底的迹象。不过我们已经指出,目前由于国际、国际市场大环境仍为避险情绪占据,国内政策仍旧是控制通胀为前提,短线多空关键在于10900附近的攻防。9月份仍将难以出现趋势性行情,因此结合多空因素,我们给出弱势区间震荡。

(二)近期原油市场走势分析

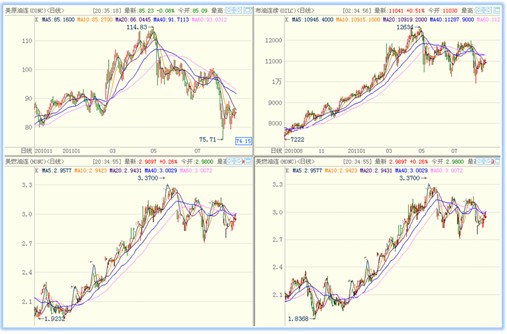

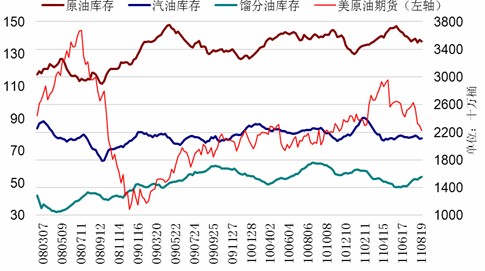

图二 近期油品走势图

美国能源市场随国际金融情势动荡而走弱,美国债信评等遭标普下调、欧美经济数据疲弱,加上投资人对欧债危机担忧持续升温,再经济二次衰退的疑虑增加下,原油价格走势疲弱,但在Fed持续宽松货币政策下,美元持续的弱势,另外汽油库存意外降低也支撑原油走势。

1、市场交易信息及美国库存情况

表四 油品库存情况

图三 美国油品库存变化情况图

1、7/29-8/19原油库存量下降33万桶,而油品消费量下降1.01%,目前美国每天消费1941.4万桶原油。2、目前库存水平高于五年平均原油库存,但短线库存下降,短线供需基本面以中立看待。

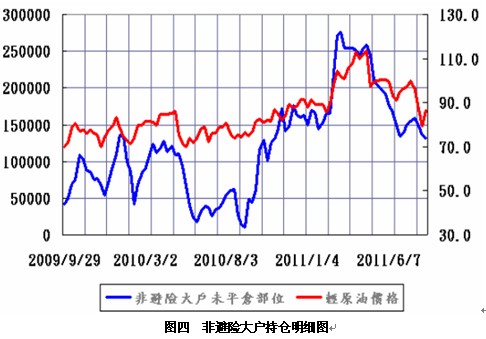

图四 非避险大户持仓明细图

1、8/8-8/19轻原油非避险大户净多单共减少16,142手,目前持有多单净部位低于10周平均值。2、平均多单净部位较均值低,且多单减少,筹码面中立偏空看待。

2、中国原油进口量分析

中国海关部门公布的最新统计数据显示,中国7月份平均日进口原油458万桶,同比增加了2.5%,但环比下降了1.4%。6月份,中国的原油进口量同比下降了11.5%,在过去的6个月内原油进口量首次出现下降,原油进口量下降的主要原因是炼油厂的大规模维修计划以及4月份的原油价格高企。由于货币紧缩措施削减消费,今年中国的石油需求增长预计将放慢。

(三)LLDPE现货市场供过于求

7月农膜产量12.1万吨,同比增长28.7%环比下降;塑料薄膜产量70.60万吨同比涨9%环比持平。表观需求的快速增长仍不能抵消供应方面的利空,国内7月PE产量为86.7万吨同比增长1.4%,1—7月累计生产598.7万吨同比增长6.6%。8月国内装置检修产能减少20%,预计9月国内供应压力将大大增加,一是燕山石化、独山子石化和包头神华等装置将在9月中下旬恢复生产,同时台塑计划在9月将其位于麦寮的PE装置开工率提升至70%,包括35万吨/年的HDPE装置和26万吨/年的LLDPE装置;二是来自中东和东南亚地区的进口货源将集中到港。9月份后国内陆续有197万吨低压与线性生产装置停车检修,这将稍稍缓解塑料现货供应过剩的局面,但由于中东和欧洲方面的现货供应充足,预计将抵消国内供应减少的影响,后市市场仍将维持一个供应宽松的格局。

另一方面,庞大的社会库存令连塑仓单不断增加,截止到9月1日注册仓单为51295张,大商所年内已经启用第四家备用交割库来缓解库容压力,超过25万吨的交易所库存对现货和期货价格都形成很大卖压。

(四)美问题长期存在,欧债2013缓解

美国财政问题长期存在,利息支出将吞噬GDP增量经济增长难以压缩财政赤字。美国债务包括显性债务和隐性债务两部分。显性债务指美国政府已经负担的债务,目前并不多,在14万亿美元左右。由于财政支出增速远大于财政收入及GDP增速,因此难以通过经济增长来压缩赤字规模。 利息支出将吞噬经济增量。目前,美国国债利息支出占GDP2.8%,并不算高,但是未来十年美国的利息支出占GDP比重将达到4.7%。现在美国经济只有不到2%的增长率,而未来平均增速也难以达到4.7%。因此,美国的债务问题将长期存在。债务问题是2008年金融危机的继续。从希腊、爱尔兰、葡萄牙等国债务及赤字在GDP中占比走势来看,2008年开始都出现上升。这是因为,金融危机下各国都纷纷扩大财政支出,而经济总体规模下降。与此同时,长期债券收益率也上升。表明欧洲债务问题是08年危机延续。最近,希腊长期债券收益率从5月份超过15%到最近回落至15%以内,表明债务危机有所缓解。但是西班牙、意大利长期国债收益率从5%上升至超过6%,显示两国问题恶化。 债务危机缓解要等2013年。最近两年,欧洲债务占GDP比重上升而赤字占GDP比重下降,是因为长期债券收益率在上升,而长期债券发行利率是向收益率看齐,因此利息支出在上升。目前来看,西班牙、意大利、希腊等国还做不到。从各方面指标来看,债务危机的缓解需要两年时间,即要等到2013年。

整体走势预估:全球经济情势的不确定性升高,预期油价将有大幅震荡的风险。9月操作建议:全球经济复苏放缓忧虑加剧,以及国内市场货币政策以及供需失衡情况下。连塑形成打压,空单进场,止损11200左右。

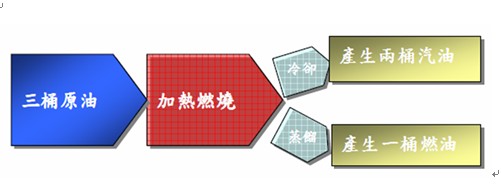

能源市场小常识:石油、燃油与汽油的关系

图五 石油、燃油与汽油的关系图

原油从地底、海底等处挖掘之后,并无法直接使用,必需经过炼油厂的处理才能转变为汽车、飞机等交通工具使用的汽油,或是火力发电厂所使用的发电煤油等产品。炼制过程主要是将原油注入加热炉后加热燃烧,经过蒸馏的程序产生燃油(或称蒸馏油),再经过冷却程序形成汽油。

目前毎三桶原油约可产生一桶燃油及两桶汽油,因此石油、燃油与汽油间的价格变化有很大的相互关系存在。若原油价格低,但燃油与汽油价高,炼油厂将倾向多炼油,增加燃油与汽油的供给以增加利润;若原油价格高,但燃油与汽油价低,炼油厂将倾向减少炼油。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄