发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,中,融汇,信,LLDPE,供需,面,

引言:LLDPE的反弹之路在10年初即以周K线的MACD顶背离宣告结束,随后进入了长达近两年的区间震荡中,主体震荡区间为9450-12100(塑料指数)。从周K线图上,可以观察到近期LLDPE的震荡走势发生了一些变化,震荡区间有收窄的迹象,收窄过程中成交量与持仓量同步上升。这是趋势酝酿的信号,震荡中布局中期单子,当趋势来临时就可能获得滚雪球收益。本文将尝试通过梳理LLDPE基本面信息,寻找方向突破信号,从而选择中期策略方向。

图1:塑料指数周K线图

本报告从供需面分析LLDPE基本面现状,同时兼顾宏观层面,不求面面俱到,但求能找出LLDPE后市方向的蛛丝马迹。

1. PE供给进入平台期

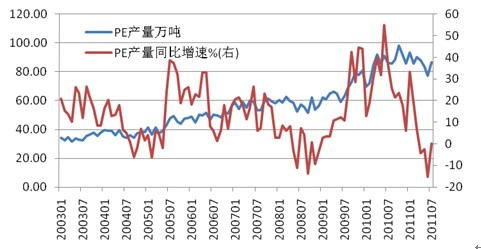

PE项目的投资相对集中,投资周期较长,这与PE产量同比增速的周期性相符。从03年至今的PE产量图来看,05-06年间有一波PE项目投产的高峰期,随后PE产量的同比增速进入下降周期,PE的产量进入平台期。金融危机期间搁置的PE项目在09年间相继投产,PE的产量同比增速一度逾50%,这波PE产能的集中投产在10年末暂时结束,11年开始PE产量的同比增速掉头向下,PE的产量再次进入平台期。

图2:PE产量周期性显著

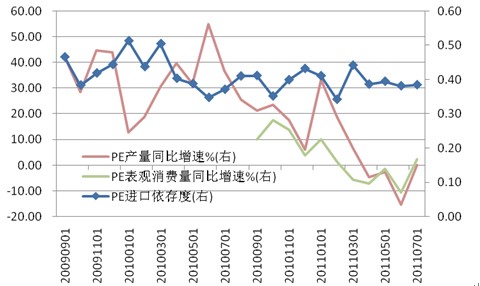

PE的出口量非常小,所以本文代表PE总供给的表观消费量仅为PE进口量和PE产量的合计。PE表观消费量的同比增速近期也处在持续下降中,月度进口依存度则没有显著的趋势变化,基本维持在40%左右。包含了PE进口在内的PE总供给基本上维持稳定。煤化工的发展目前也处在项目投资建设期,除了去年的内蒙古神华20万吨煤制聚乙烯项目投产之外,当下还未听闻有项目即将投产。在2012-13年间聚乙烯项目又将重新进入集中投产期,PE的量也会再度恢复同比高速正增长。当前PE的开工率有上升的空间,但受限于产能规模,PE产量上升的空间不会很大,峰值也就在100万吨/月左右。

图3:PE总供给同比增速趋势向下

2. 利润空间稀薄,成本支撑强劲

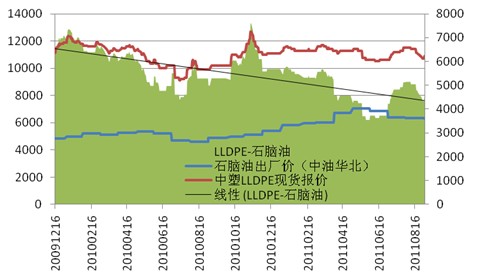

聚乙烯装置多为一体化装置,石脑油和聚乙烯之间的价差代表着聚乙烯生产的利润空间,只有利润空间足够大开工率才会上升,从而影响到PE的月度供给量。从09年末至今的数据显示,LLDPE与石脑油之间的价差总体趋势向下,LLDPE生产的盈利空间越来越小。 7月LLDPE的生产利润有所回升对应着产量的小幅增加,预计8-9月的产量将有所回落,同比增速仍将维持在零值下方。

图4:LLDPE利润空间持续收窄

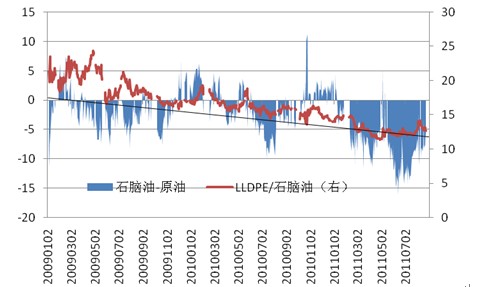

同时,从远东CFRLLDPE价格和新加坡石脑油价格的价差分析中可以得出类似结论,不同的只是远东LLDPE与石脑油的价差自3月底至今维持了较长时间的低位震荡,暗示着当前LLDPE的生产利润已经下降到了一个相对均衡水平,利润空间的再收窄有可能会引起生产企业的减产动作。石脑油与原油的价差也出现了异常的负值,近期有所回升,但仍位于线性回归值的下方,从成本角度上看石脑油也几乎没有下降空间。倘若石脑油与原油的价差再度回落,就需要考虑宏观经济再次探底的可能性,因为只有在08年金融危机期间石脑油与原油的价差才一度跌至-40美元左右。

图5:国际LLDPE生产利润微薄

从生产成本的角度来看,从原油至LLDPE的各个环节利润空间都已经相当薄,成本对价格的支撑已经绷得相当紧,除非下游发生无法抵抗的突然恶化,否则价格的下降会相应导致产量的减少,直至利润空间恢复至合理水平。

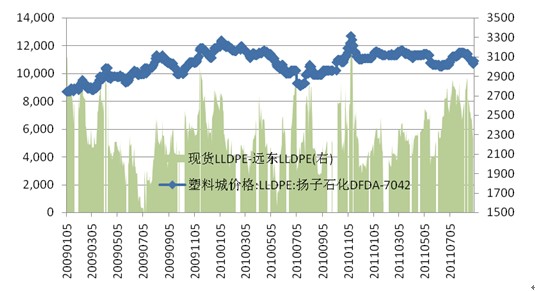

3. 内外价差回升,融资需求旺盛

09年至今的数据显示,内外价差的变化与LLDPE的进口几乎成正比关系,内外盘价差是影响进口量的重要因素,从内外的价差的变化中可以推测出进口需求的走势。6月以来LLDPE的内外价差显著放大,7月进口量低位回升,当前LLDPE的内外价差有所收窄但仍位于相对高位,预计8-9月的进口量将维持环比回升态势。

进口量回升中隐约存在着进口融资的身影。随着国内抗通胀的货币紧缩政策继续严厉化,进口融资的保证金存款纳入准备金上缴范围,一来是对进口融资的限制,信用证的开具更具难度,成本也会相应上升;同时也是整体货币供给继续紧缩的信号,信用证的成本与国内信贷的成本相比仍具有较大的优惠空间,甚至会反向鼓励贸易商放大进口融资规模。只有在国家放松国内贷款整体环境的背景下,进口融资的规模才会有所收敛,例如出台下调准备金率等措施,否则进口融资需求仍将保持旺盛。当然这部分进口融资需求保持旺盛的前期还必须为LLDPE价格短期内波动率一般,融资商能够及时将进口货源出手,同时进口融资的贸易商对价格下跌的容忍度低,是期货市场上抛空套保的重要主体之一。

图6:LLDPE内外价差回升

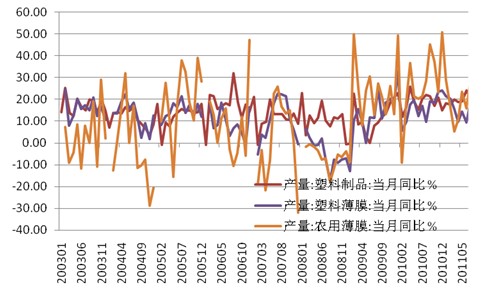

4. 下游需求增速平缓

LLDPE的下游应用领域主要是塑料薄膜和塑料薄膜。2001年至今的历史数据显示,塑膜薄膜和农膜都具有非常显著的季节性特征。农膜的季节性产量旺季发生在3月、12月左右,塑料薄膜的年内产量峰值则几乎都发生在12月附近。自9月之后,农膜和塑料薄膜的产量会逐月上升,直至年底达到峰值。当前LLDPE的下游需求逐步进入旺季,有助于消化此前积聚的库存。

从同比增速的角度上看,塑料制品的整体同比增速自09年末开始至今都维持在20%附近。其中塑料薄膜的同比增速在11年上半年一度回落至10%左右,当前已有所回升;农用薄膜的产量同比增速第一季度一度跌至10%下方,当下已经上升至接近20%。农用薄膜的同比增速波动率较大,20%的同比增速不算高,下游需求表现一般。塑料薄膜和农用薄膜的生产有助于逐步吸收过剩库存,至少截至7月的数据显示尚不足以拉动价格上涨。

图7:下游产品产量同比增速平缓

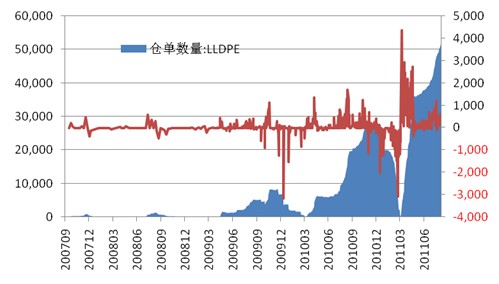

5. 库存显性化,注册仓单量高企

PE的过剩供给在LLDPE的注册仓单量上得到充分体现,当前LLDPE的注册仓单量已经超过5万张,几乎是去年最高值的两倍。对应着LLDPE的产量数据为25万吨左右,7月LLDPE的进口量才17.24万吨。

需要特别值得注意的是,近期LLDPE注册仓单量的增加过程中几乎每个交易日都会有一部分仓单注销,注销量不是很大。但新注册和注销同时存在,可能代表着LLDPE交割仓库内存在着库存轮换的现象,这是库存显性化的标志。库存显性化代表着交割仓库外社会库存量的降低,整体库存量的增速不及交割库存。

巨量的注册仓单直接给期货市场带来了压力,LLDPE的走势与其他化工品种相比呈现出显著的弱势,特别是8月大跌之后,LLDPE期价的反弹高度有限。正如上文分析的那样,笔者对于巨量注册仓单的理解并不是那么悲观,当前市场的反应或偏过激。

图8:LLDPE注册仓单继续增加

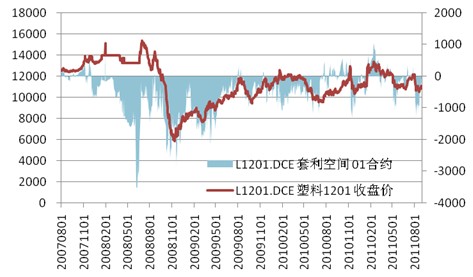

由于中石油、中石化大幅下调挂牌报价,LLDPE期价上周跳水补跌,买入套利空间再次打开,同时01合约较09合约的溢价小幅收窄。进入震荡之后,期现套利空间降低至千元下方之后,价格多数时候会有所反弹。在震荡延续的前提下,可以在期现套利空间低位时逢低买入,恢复至零值上方逐步减仓。

图9:LLDPE期现套利空间图

6. 欧美市场探底忧虑仍存

前文的分析显示,目前LLDPE的供需面逐步改善,倘若不发生系统性风险,LLDPE的价格震荡走高的概率很大。目前欧美市场好消息不多,主权债务危机仍在发酵中,上周五美国的非农数据更是令市场失望,唯一利空转利多的预期在于美联储的QE3。对于实体经济而言,这是一个可悲的信息。欧美主权债务危机本质上是次贷危机的延续,次贷危机后企业修复资产负债表,代价是政府资产负债表的恶化。尽管从来没有国家破产的历史经验,但世界货币体系的推倒重建确是有史可鉴。

包括IMF在内的国际机构对新兴经济体的复苏仍抱有较大的信心,对欧美经济体的复苏则普遍悲观。这就导致了以新兴市场消费为主的基本金属走势显著强于以欧美发达国家消费为主的原油。比如伦敦铜在突破区间震荡后回撤数次止步于震荡区间上方,而WTI原油则已经回撤至震荡区间内部。

假设最差的情境发生,欧洲债务危机无可收拾,由于芬兰等国家要求债务抵押,希腊的再次融资失败,导致欧元区分崩离析。美元成为避险货币,除黄金之外的大宗商品都会出现持续暴跌行情,布伦特原油会向下拟合WTI原油。QE3的推出顺理成章,大宗商品在QE3推出后跌势放缓,农产品率先止跌,新兴市场跟进宽松货币财政政策,工业品才会最终止跌。LLDPE基本面改善的进程就会被生生打断,此时只能顺势做空。

假设最好的情境发生,欧元区债务危机僵持中逐步解决,再融资进行顺利,工业订单等数据低位回升。同时美国消费数据持续好转,带动PMI数据9月环比回升,远离50分水岭的尴尬区间。尽管QE3不会推出,市场在短暂失望之后,重拾涨势。LLDPE自震荡区间向上突破,下游需求增长稳健,注册仓单量增速放缓,10-11月附近由升转降。

7. 操作建议

由于基本面改善的现状,当下LLDPE向上突破震荡区间的可能性较强,所以主要操作方向暂定为震荡区间靠下点位逢低建多。参考平均建仓价位为10600,仓位不宜过重。根据LLDPE01合约的波动率计算,初始建仓量30张,止损空间500点,对应亏损额度7.5%。操作策略为顺势加仓,逆市减仓直至止损,11100附近为第一加仓位,向上突破每250点加仓15张多单,直至加满90张。止损点位顺势上移,空间仍为500点,止盈位置不确定。10250为减仓位,减仓一半,不跌破止损回升至10250上方补回原减仓单,反之10100附近清仓。以上操作建立在外围市场稳定的基础上,倘若发生最差情境分析中的情况或其他引发系统性风险的事件,则立刻止损,反向开空,不论点位。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄