发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,鲁,证,多重,利空,

和讯特约

8月初连塑受欧美债务危机影响市场大幅下挫,后在10500附近企稳,8月市场总体在10500-11000弱势震荡。月底受QE3宽松政策预期和美国经济刺激政策预期,国际金融市场连续反弹,国内连塑也随之走出一波反弹。9月连塑将迎来传统的农膜生产旺季,连塑进入9月并没有如市场预期的那样走出开门红,而是大幅下跌,是什么原因,使8月份反弹夭折,而选择向下,经我们研究分析近期市场主要受以下几点利空因素的影响,压制着连塑价格上行。

一、欧美债务问题不断升级,经济运行下滑,多重政策利空集中释放

国际货币基金组织(IMF)8月29日下调了美国及欧元区国家今明两年经济增长预期。IMF将2011年美国国内生产总值(GDP)增速预估从此前的2.5%下调至1.6%,同时将2012年GDP增速预估从此前的2.7%下调至2.0%。IMF指出,美联储(FED)应准备好采取新的非常规措施来支撑经济。 欧元区方面,IMF将2011年欧元区GDP增速预估自之前的1.0%下调至0.8%,并将2012年GDP增速预估从此前的1.3%下调至0.7%。其中,IMF维持对德国2011年GDP增速预估在3.2%不变,但将2012年GDP增速预估从2.0%下调至1.6%。IMF表示,如果下行风险持续,欧洲央行(ECB)有放松货币政策的空间,应继续干预主权债务市场。 IMF还下调了全球经济增速预估,将2011年全球GDP增速预估从6月时预测的4.3%下调至4.2%,将2012年GDP增速预估从此前的4.5%下调至4.3%。

美国劳工部近期公布的数显示,7月份,经过季节性调整的CPI环比上涨0.5%,而6月份,CPI是下降0.2%,同比计算美国CPI增速已高达3.6%,远高过2%的物价目标。如果通胀压力不低于2%,QE3推出就面临一个巨大掣肘。之前我们曾撰文指出,联储推QE3是核心任务,为达到这一任务,加剧欧债危机,拖累全球股市并压低油价就显得势在必行。

经济数据显示,德国第二季度GDP环比增长了0.1%,远低于市场预期的0.5%。受此拖累,欧元区第二季度季调后的GDP初值环比增长0.2%,低于预期的增长0.3%,且远低于第一季度的增长0.8%,创2009年第二季度以来新低。欧元区核心德法两国增长乏力,使得欧债危机的阴影更为浓郁。根据欧洲银行业压力测试,德法两国银行业仅在希腊国债中的暴露头寸,就已经分别达到了银行一级核心资本的12%和6%,欧债危机正步步紧逼。

IMF对欧美和全球经济运行下滑进行调降,各国采取财政和货币政策的对经济刺激的手段,全球经济“救市”政策没有取得预期恢复效果。目前欧美及全球经济下滑的幅度比前期数据显示的要深,世界经济“二次探底”的可能性增大。而2011年中国经济增速放缓,通胀高企,央行扩大存款准备金范围,政府坚持宏观调控和紧缩的货币政策主基调不变,使市场政策宽松预期落空。 因此,在欧美经济运行下滑,欧债务问题不断升级,国内实体经济增长担忧与货币政策从紧等利空因素的影响下,商品市场系统性风险加大,国内外大宗商品市场处于动荡之中,仅仅靠短期“救市”等利好传言连塑难以真正走出上涨行情。

二、国际石油处于震荡回调,成本支撑因素弱化

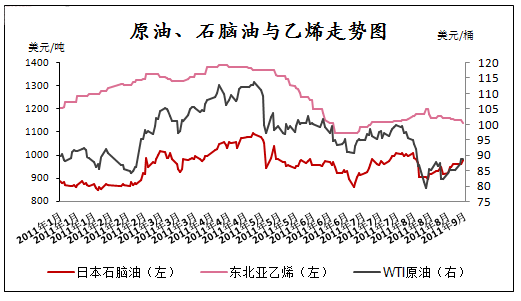

美国经济运行下滑以及欧洲主权债务危机进一步蔓延的担忧致使8月初全球金融市场遭受重创。油价也受到拖累而大幅走跌,一举跌至90 美元/ 桶之下。而各大著名投资机构花旗银行、高盛、美林纷纷调降下半年世界原油需求预期,致使原油价格一度跌至75.71美元/桶的低位。受世界经济趋弱预期和原油需求下降预期因素的影响,原油走势表现弱势震荡,在8 月的大部分时间里, 美原油价格都在80-90 美元/ 桶之间震荡。而石脑油价格也跟随原油走跌,亚洲乙烯也小幅走弱。整体看,8月PE成本支撑作用大幅弱化,尤其是原油、石脑油大幅下跌对LLDPE 价格运行趋势的心理层面影响很大,这也是压制连塑上行力量的一个重要因素。

图一:原油、石脑油、乙烯价格走势图(资料来源:鲁证期货)

三、下游需求疲弱,现货库存高企,供需失衡严重

1、下游需求疲弱,农膜生产开工量不足

据统计,7 月份我国塑料薄膜产量为70.6 万吨, 同比增长9.3%, 农用薄膜产量12.1 万吨, 同比上涨了7.1%。下游塑料农膜生产厂家订单近期仍表现平淡,规模农膜企业的开机率保持平稳30%-60%,部分灌浆膜厂家接近全线开机,大蒜地膜生产开机在10%-30%,开机量略少于去年,主要生产区有莒南、苏北、济南和德州等地区。山东地区目前开机在30%-60%范围内。大蒜地膜低开机生产,开机率保持在10%-30%范围内;河南、河北和江苏地区生产开机30%-50%; 西南、西北和东北地区,农膜开机在30%-50%,生产以棚膜和地膜为主。但在8月份行业调查中发现,受“钱荒”、“电荒”影响,塑料下游生产商信贷资金紧缺,生产电力受限;塑料行业采购原料并不积极,多地区农膜行业目前订单和销售低于去年,预计9月会出现旺季不旺的现象,对连塑市场提振作用有限。

图二:农膜和包装膜历年生产统计图(资料来源:鲁证期货)

2、PE产量增加,供应压力大增

2011年8月国内PE产量约80.95万吨,环比减少6.83%,1—8月累计生产680万吨同比增长6.3%。其中LLDPE产量30.48万吨,LDPE产量16.16万吨,HDPE产量34.31万吨。以上统计数据不包含中海壳牌和所有煤制烯烃项目产量。这还是在8月国内装置检修产能减少20%的情况下生产的产量。预计9月国内供应压力将大大增加,一是燕山石化、独山子石化和包头神华等装置将在9月中下旬恢复生产,同时台塑计划在9月将其位于麦寮的PE装置开工率提升至70%,包括35万吨/年的HDPE装置和26万吨/年的LLDPE装置;二是来自中东和东南亚地区的进口货源将集中到港。这些供给因素加大了PE的供给量,加剧供大于求的局面。

3、库存增长较快,压制PE期现价格

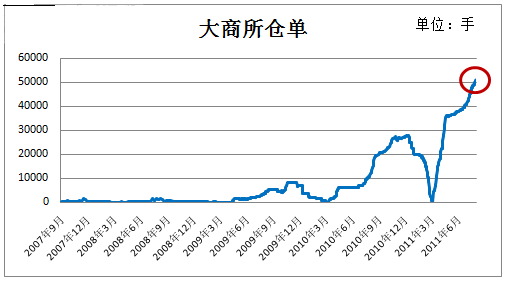

据大商所仓单统计, 截止到8 月31 日,仓单量为51295 张,相当于25.6 万吨。仓单量突破5 万手,去库存化压力十分大。

图三:大商所注册仓单统计图(资料来源:据大连交易所提供数据,鲁证期货制图)

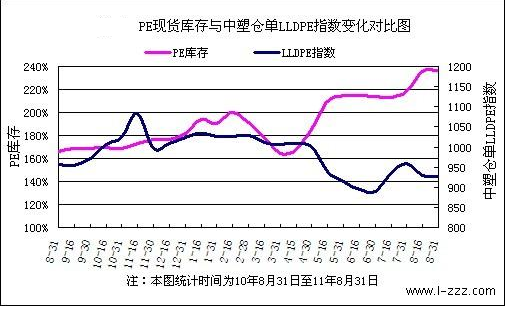

而中塑资讯根据现货电子交易仓单统计,截至2011年8月31日,国内PE主要市场总库存延续上涨态势,且涨势有所扩大,较7月底增长7.29%,与上年同期比增加75.26%。从区域来看,本月南、北方库存均呈增长态势,其中南方库存增长较快,比上月底增加8.97%,比上年同期增长64.03%;北方库存较上月底增长4.63%,比上年同期增长97.55%。总体来看,本月主要市场库存均呈增长态势。

图四:中塑资讯PE和LLDPE现货仓单指数统计图(资料来源:中塑资讯)

因此,面对目前PE市场库存较大,产能增加,而下游需求疲弱,形成供大于求,供求严重失衡的情况。而现货市场的交投清谈,贸易商信心不足,主要以出货为主,下游企业接货积极性不高。连塑供求失衡严重状况,也是令其价格承压的一个最重要的方面。

四、技术方面有回调要求

具体到商品市场今年的预期下跌幅度,我们可以通过商品指数的241日平均线的波动幅度来计算(2010年241个交易日)。2010年商品指数的241日MA收盘在176.18,我们今年的CPI涨幅控制在4%-5%,也就是2011年12月31日商品指数的241日MA会收在183.2—185区间之内。当前此均线数值在223.87附近,如果要达到目标,全年必须有一个月以上的时间跌到179以下才有可能。因此,我们预计从年初开始的下调可能是对从09年初以来的上涨的一个大级别的回调,而商品指数不跌进179之内则根本算不上一个回调。即使按照179的最低目标来算,年底之前仍有20%的下跌幅度。

图五:文华石化指数(文华财经)

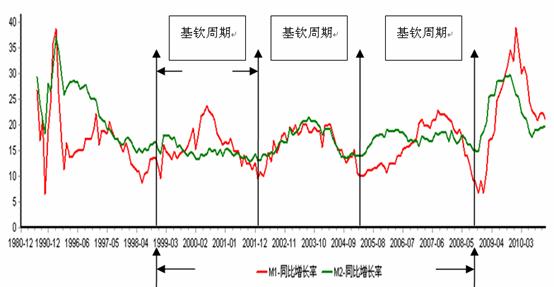

M1增长率在1999年-2008年的九年朱格拉周期中,经历了完整的三个基钦周期,分别对应99年1月-02年2月、02年2月-05年2月、05年2月-08年11月,平均为40个月。如果按照09年11月的峰向后测算,那么下一次M1增长率的峰顶至少会到2012年11月。当前M1增速可能的谷底按照时间周期推断会出现在2011年的12月。

图六:M1和M2月度增长率的基钦周期

相应的,CRB指数从02年2月-05年9月;05年9月-09年3月也是两个完整的基钦周期。按照两年到两年零六个月的上涨周期算,CRB指数基钦周期的峰顶会出现在2011年3月-5月。CRB指数4月底以来的下跌已经证实了基钦周期的回调,而国内的回调稍早一些,在2月已经展开。保守的测算,CRB指数的回调周期在10-13个月,也即商品指数的低点在年底之前不太会出现。

对于塑料指数的波浪图形走势,从周线上我们大致可以划归为当前从12080的下跌是大二浪的C浪下跌,日线图的横盘是C浪2,后面的C浪3和C浪5如果出现,可能会挑战新低点。

图七:塑料指数的周线波浪分析

后市展望

受近期欧美债务问题不断升级,经济运行下滑,国内宏观调控,信贷紧缩政策依旧,多重政策利空集中释放;国际石油处于震荡回调,成本支撑因素弱化;下游需求疲弱,现货库存高企,供需失衡严重;技术方面有回调要求等因素影响下未来市场将继续震荡向下,市场将再次考验10500一线支撑。如果市场在10500企稳,市场还会维持10500-11200区间震荡格局。如果市场在外界极端因素影响下,如欧债问题恶化等极端情况,市场不排除下探10000支撑的可能。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄