发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,银河,美国,农产品,

从八月份的美国农业部报告来看,全球大豆供需格局发生了较大的转变,美国大豆单产的明显下调令美国大豆产量下调幅度较大,全球大豆总使用量较供应量高出五百万吨,这奠定了后市大豆期货市场整体的走势偏强基调。由于美国农业部把单产数据进行了一步到位的调整,这使得未来单产数据继续明显下调的可能性不大,但就当前的大豆优良率来看,最终的单产数据也不会过于理想,预计美国农业部在九、十月份的月度供需报告中将会对单产数据进行微幅,所以我们认为大豆价格在年底前很可能会走出震荡上行的行情。我们从以下几方面进行分析:

一、美国新季大豆单产下调,未来供应量减少

USDA公布的7月份供需数据显示,收割面积和亩产下调导致美国2011/12年度大豆产量预测下调至30.56亿蒲式耳,较上月预测大幅下调1.69亿蒲式耳或460万吨。报告显示,美国大豆播种面积下调200万英亩,降至7500万英亩,收割面积为7380万英亩,较上月预测减少50万英亩。本次报告是首次基于调查基础上的一次报告,预计大豆亩产为41.4蒲式耳/英亩,较上月的单产水平下调2蒲式耳/英亩,比去年减少2.1蒲式耳/英亩。美国大豆供应量下降使美国大豆新季年终库存下调至1.55亿蒲式耳,较7月预测减少2000万蒲式耳。同时,美国大豆出口量下调至14亿蒲式耳,较上月预测减少9500万蒲式耳。下表为报告前市场预测与报告公布的数据比较:

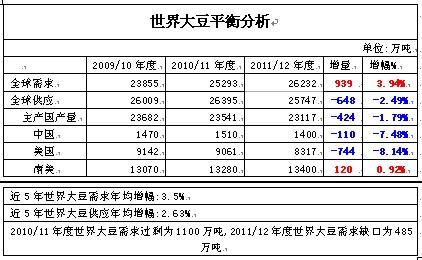

二、全球大豆供需格局发生变化

由于美国大豆产量的下调,全球2011/12年度大豆总产量预计下调至2.5747亿吨,较上月预测减少398万吨。美国、中国和乌克兰大豆产量下调。中国大豆播种面积下调导致中国大豆产量下调至1400万吨,较上月预测减少30万吨。预期亩产增加提振巴西2011/12年度大豆产量上调至7350万吨,较上月预测增加100万吨。巴西2010/11年度产量也上调至创纪录的7550万吨,较上月预测增加100万吨。

受到美国大豆产量的减少,这使得全球大豆供需缺口出现,由上个月大豆供需过剩1100万吨转变为短缺485万吨,这将奠定新年度大豆价格的整体走势。受8月份数据调整的影响,美国农业部也把新年度大豆价格的预测区间进行了调整,把2011/12年度大豆季节平均价格调整为1250-1450美分/蒲式耳,上下限各上调50美分。

三、大豆生长接受最后阶段的天气考验

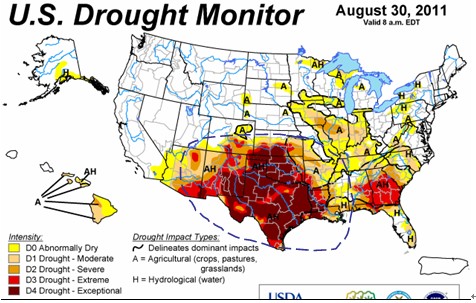

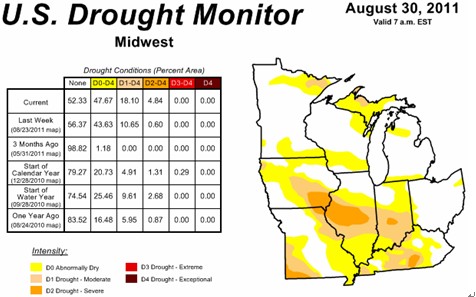

可以说,七、八月份市场一直倍受天气变化的影响,市场对天气有着极其敏感的神经。从八月初开始,美国大豆、玉米主产区迎来了间歇性的降雨天气,前期市场一直担忧的干旱得到了一定缓解,但八月下旬,主产区再遇干燥天气影响;根据最新的干旱监测显示,截至8月30日,美国最为干旱的地区依然维持在中南部地区,但密西西河流域的大豆主产区干旱程度有所加重,且面积扩大,导致近几周以来大豆优良率一直维持回落状态。

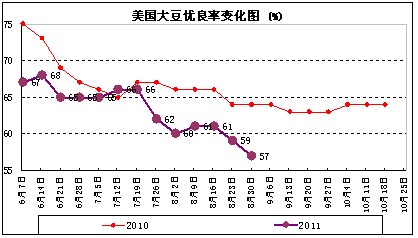

四、美国大豆优良率处于历史低水平,后期大豆单产上调的空间较小

美国农业部周作物生长报告显示,截止至8月28日,大豆优良率为57%,低于市场预期的58%。大豆优良率创自2007年8月末同期最低水平。过去十年同期平均水平为57%,去年同期为64%。从当前的优良率水平来看,最终亩产可能低于8月份预测的水平。

五、豆类消费将逐渐启动

预计随着中秋节及国庆节的临近,市场期待着新一轮的市场备货开始。在美豆突破1400美分后,对国内市场的交投信心有较大的提振,现货价格上涨的比较迅猛,油厂提价意愿犹存,只是缺少终端市场的配合,国内对豆粕的消耗主要来自生猪养殖,而随着猪肉价格再度走高,养殖利润在每头400-500元之间,规模养殖户存栏意愿依然较强,为豆粕价格奠定基础。且随着需求旺季来临,油厂下半年去库存化或将加快。9月份之后,豆油将进入季节性消费旺季,市场需求有望好转,加之全球油指油料供应偏紧的局面料将支撑豆油市场。

六、进口大豆成本支撑,油粕下跌空间有限

近二个月以来,销区港口大豆库存一直徘徊在650万吨左右,预计8月份到港量在440万吨左右,大连、天津、山东地区港口主流分销价格在集中4180-4280元/吨,两广、江苏地区4220-4300元/吨左右。从我们跟踪的进口大豆到港成本来看,进口大豆成本价近半年以来,一直未破过4200元/吨,港口企业压榨亏损的局面也不支持油粕价格回落,随着节前消费的到来,需求将不断增加,且随着港口库存的消化,成本因素将逐渐体现出来。

总结及操作策略

美豆终于如愿突破1400美分,由于前期多次未能成功站上此位置,本次成功站稳1400美分对后期市场上涨有着重要的意义;从当前的时间周期来讲,天气将逐渐淡出市场的视线,美国农业部九月份供需报告将基本确定最终的单产数据,预期大豆单产数据仍有下调的空间。如果说九月份报告给市场带来利空影响,那么“十一”国庆节前市场进行回调的可能性将大增;另外,国内港口库存偏高的状况未缓解,国庆节前消费拉动可能不及预期可能会淡化节前消费的炒作力度。综合来看,四季度豆类看涨的思路不变,短期豆类上涨或将不会一帆风顺,如果九月份豆类经过短暂休整,四季度的上涨空间和力度将更为理想。

从交易策略上讲,基于我们对后市价格看涨的思路,我们认为投机资金仍可寻求市场回调的时候多单介入。CBOT大豆成功站稳1400美分/蒲式耳关口,后期将挑战1600美分/蒲式耳阶段性高点;连豆主力1205合约在4700元/吨一线站稳,后期将挑战4830元/吨、5000元/吨大关;豆粕走势可能偏弱一些,如能站稳3400元/吨,后期有望向3600元/吨一线挺进。建议短期在大豆、豆粕合约上关注支撑位置,进入四季度后,中线多单可考虑加大仓位。另外,鉴于元旦、春节前的消费预期,建议豆粕采购企业根据春节前的采购计划,在豆粕期货合约上建立买入套期保值头寸。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄