发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,国联,化工品,LLDPE

在经历8月一轮大跌后,塑料延续弱势振荡格局。面对9月需求旺季的到来,连塑将何去何从,下面我们将从宏观、原油和供需3个方面进行分析阐述。

一、宏观篇:短期内仍左右市场

1.1债务危机仍左右着市场

欧债危机:随着意大利、西班牙国债收益率上升,欧债全部爆发;

美债危机:虽然短期通过上调债务上限解决,但中长期债务赤字规模庞大的问题难以有效控制。

我们认为:

1)短期加大市场的波动风险,极大地挫伤投资者的信心;

2)欧债短期难以解决,仍在影响市场;

3)在国际经济持续低迷的同时,对国内经济形成倒逼机制,进一步加大了产业结构调整的步伐。

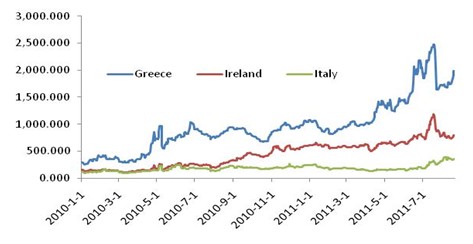

图一:

欧元区部分国家5年期CDS

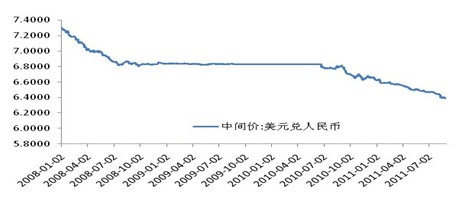

1.2人民币汇率连创新高

据中国外汇交易中心公布,2011年8月31日银行间外汇市场人民币汇率中间价为1美元对人民币6.3813元,连创新高!

我们认为:

1)人民币升值加快是我国现行阶段可允许的、有效的政策选择结果(因人民币兑美元升幅跟不上我国CPI的升幅);

2)外围市场不稳定,欧美经济出现衰退,所以短期内,人民币是市场上最为理想的避险、投资标的!

3)人民币升值,给国内出口(如塑料制成品)造成极大的影响。

图二:

人民币汇率走势

1.3 CPI、PPI将如期回落

7月份我国 CPI 同比上涨 6.5%,创37 个月新高,环比上涨 0.5%,PPI同比上涨 7.5%,仍处于近年来高位,这显示当前通胀压力依然很大。

我们认为,8 月 CPI 料将回落:

1)非食品价格尤其居住类价格同比增幅放缓;

2)翘尾因素的逐步回落。但我们必须注意到,虽然物价上冲有可能接近尾声,但CPI 快速回落仍难以见到。

同时,PPI 也将迈入温和下行通道:

1)7 月 PPI 同比增速相较 6 月同期,全部来自翘尾因素影响;

2)全球大宗商品价格回落,上游采掘业环比价格继续下降,预示着未来中下游 PPI 环比增速有下降动力。

图三:

CPI、PPI走势

二、原油篇:震荡上行

2.1原油供给后期缓慢增加

1)虽然OPEC成员国因利比亚供应中断影响,产出低于上年同期,但数据显示近一个月内,其日均出口仍增加5万桶,后期将延续这种势头;

2)OPEC在6月未能就增产达成协议。但沙特阿拉伯表示,该国会按照需求供应原油,且沙持已提高产量,后期石油供应将逐步增加。

2.2需求仍待观察

根据EIA公布的最新数据显示,原油需求在增加。截止2011年8月26日当周,美国原油日总消费量增加32万桶,至1956万桶/日,汽油日消费量增加22万桶,至923万桶/日,馏分油日消费量增加24万桶,至409万桶/日。

但是,欧美经济仍处于艰难复苏当中,其原油的实际需求让难以预料,有待进一步观察。

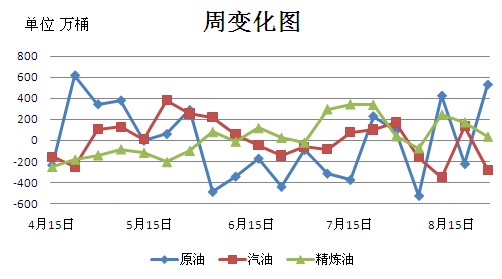

2.3原油库存大幅增加

原油进口大增,库存水涨船高。美国能源署(EIA)公布的数据显示,截止2011年8月26日当周,美国原油日进口量增加80万桶,至961万桶/日;美国原油商业库存增加528万桶,至3.5705亿桶;汽油库存减少279万桶,至2.086亿桶;包括柴油和取暖油在内的馏分油库存增加36万桶,至1.561亿桶。库存报告一出,原油价格即现下跌,打压效果明显。近6周原油库存变化起伏不定,后期库存如何变化仍需参考美国经济数据。

图四:EIA原油、汽油和精炼油库存变化

2.4原油技术分析

根据波浪理论,期货市场和股票市场都遵循着一种周而复始的节律,先是五浪上升,随之有三浪下跌,一个完整的周期包括8浪。通过分析NYMEX的原油连续合约的周K线图(见图)我们发现,从1999年初至2008年7月,国际油价走出一波10年的大牛市行情,这波行情也是由5浪上升结构组成,而后经过2009年的A浪底和2011年5月的B浪顶,进入C浪的运行,那么现在C浪是否已经走完。自2009年1月15日最低点到2011年5月2日的最高点作黄金分割线,根据百分比回撤原理,我们预计有3个下探点位,分别是83美元,74美元,64美元分别对应黄金比例61.8%,50%,38.2%。2011年8月9日,油价击穿80美元大关,最低下探至75.71美元,即74美元附近,

我们认为这很有可能是C浪的底部,主要因为:

1)50%的回撤是百分比回撤中出现概率最高的;

2)压力支撑线的转换,前期高点变为后期支撑点。由图我们可以发现,A浪的底部恰恰是1浪的顶部,以前的压力位变成现在的支撑位,那么3浪的顶部会不会成为C浪的底部呢,我们认为可能性很大;

3)全球推行宽松货币政策,势必会导致通货膨胀,商品普遍升值,原油也会跟着升值,油价探底至64美元附近的概率减少。

图五:NYMEX连续合约周K线图

我们认为后市原油基本不会跌破75美元,很可能延续一种震荡的走势,并且随着市场逐渐将焦点移至美联储是否会推出QE3,可能会伴随小幅的回升。如果推出QE3,那么美元贬值或将会导致油价后市突破震荡走出一波上涨行情。

中期来看,原油走势振荡上行,下方支撑位75美元。短期内,在联储9月20-21日的议息会议之前,原油走势仍以振荡为主。

三、供需篇:仓单压力限制未来需求的提振作用

3.1供给:整体比较稳定

数据显示:2011年7月国内PE产量为86.7万吨,较去年同期(86.43万吨)增加0.27万吨,涨幅为0.31%,整体来看,涨幅不大,整体供应趋于稳定。比较历史数据,8月份产量往往是历史低点。我们预测,8月PE产量为80.95,同比环比均有不少跌幅。

进口方面,7月进口PE54.29万吨,较去年同期增加3.11万吨,涨幅为6%,进口LLDPE17.24万吨,较去年同期增加0.77万吨,涨幅为4.7%。

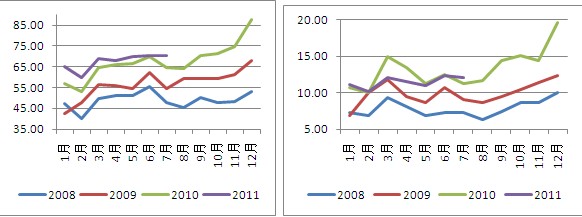

图六:塑料产量、进口量

3.2需求:旺季来临

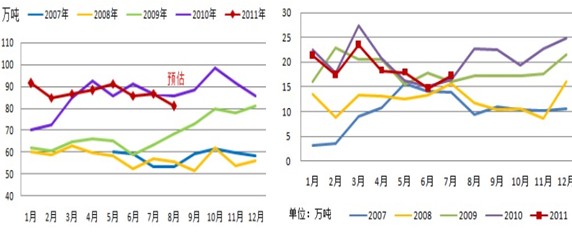

国家统计局公布的最新数据显示,7月份,我国塑料薄膜产量为70.6万吨,环比增长0.1%;农用薄膜产量12.1万吨,环比减少1.6%。

从历史数据来看,8月份农膜塑料膜的产量都是年内低点,预期环比都将下降,要到9月份才会有一轮新的增长,届时可能会带动连塑上涨。

图七:塑料膜(左)和农膜(右)产量

3.3企业面临装置检修期

台塑位于麦寮的工业区7 月30 日再度发生火情,据悉此次起火是由于丙烯运输管道发生泄漏所至,目前台塑方面已经紧急关停其加工能力54 万桶/ 天的炼油装置。其2 号以及3 号乙烯裂解装置并未受到此次事故影响,目前仍然继续生产。

独山子100万吨/年的大乙烯裂解装置计划8月12日起停车检修40天,22万吨/年的小乙烯裂解装置于8月9日停车检修60天。届时,其下游配套聚合物装置也将陆续检修。

上海石化10月对25万吨/年产能低压装置进行停车检修。

虽然近期台塑出现起火险情,装置检修也在密集进行,不过,由于库存充足,下游需求不足,检修对市场信心的提振作用被弱化。

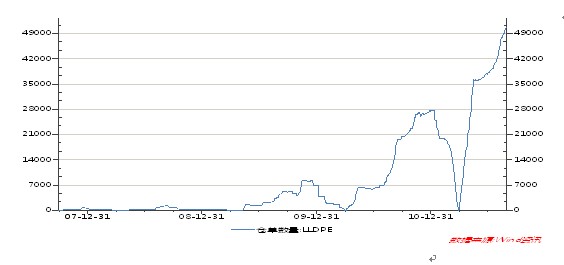

3.4仓单压力大

从大商所公布的数据来看,塑料仓单数量继续高位上升,再创历史新高。截至到8月29日,仓单量为50780张,相当于25.4万吨。仓单压力非常大。如图我们发现,2011年以来,仓单数量有一个飞速的上升,这一阶段也是国内开始紧缩货币政策的时候,是否存在相当部分的仓单用于融资需要值得进一步研究。

图八:塑料膜(左)和农膜(右)产量

综上所述:9月份随着旺季来临,需求回暖,或将提振连塑。但目前仓单高企,后期面临去库存压力,相当程度上抵消了旺季的利好。从基本面来看,短期塑料仍维持弱势振荡格局。

四、走势研判

宏观上,债务危机仍左右市场,人民币汇率创新高,从一个侧面反映欧美经济不佳。国内CPI、PPI目前已至高位,后期有望回落。

原油,中期走势振荡上行,下方支撑位75美元;短期在联储9月20-21日的议息会议之前,走势以振荡为主。

基本面,9月份随着旺季来临,需求回暖,或将提振连塑。但目前仓单高企,后期面临去库存压力,相当程度上抵消旺季的利好,短期塑料仍维持弱势振荡格局。

整体上,连塑短期走势振荡,中期偏强,可逢低做多,关注10000-10500一线的支撑。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄