发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,中航,焦炭,后市,第,

第一部分 行情回顾和数据分析

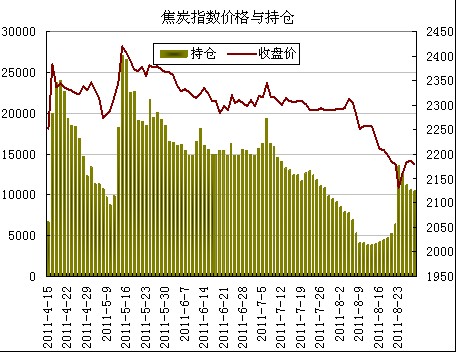

2011年4月15日焦炭期货在大连商品交易所上市交易,每手为100吨,是大商所第一个大合约期货品种。截止8月29日,焦炭指数收盘价的算术平均价在2304元/吨,日均成交量24305手,日均持仓量13915手。

在焦炭期货上市近5个月的时间里,其价格走势可大致分为三个阶段。第一阶段:4月15日—6月中旬,这是上市之初,期价波动较为剧烈,焦炭指数价格的高低点价差有186点。第二阶段:6月中旬—8月5日,在这一阶段焦炭价格波度收窄,指数期价维持在2300一线窄幅横盘,价格波幅区间仅79点。第三阶段:8月8日至今,焦炭在缺乏基本面支撑与现货大幅贴水的情况下,出现单边下跌行情,期价最低跌至2117元/吨,跌幅203点或8.75%。

从目前焦炭期货的盘面运行来看,市场资金关注度不高,随着投机资金的退潮,保值盘压力显现。从基本面来看,焦炭虽有成本支撑,但自身供需矛盾突出,后市价格走势难言乐观。

图1:数据来源——文华财经、DCE

第二部分 行情的影响要素分析

一、炼焦煤决定焦炭生产成本

炼焦煤是焦炭生产的主要原材料,生产一吨焦炭约消耗1.33吨炼焦煤。今年1—7月我国焦炭产量总计24723万吨,月均产量3532万吨,较去年同期月均产量3170万吨,增长了362万吨或11.42%。据此估算,每月需要消耗炼焦煤4698万吨。但是,我国炼焦煤的供应却受到多方面因素的制约。首先,储量有限。我国炼焦煤的查明资源储量仅占煤炭的24%,这是炼焦煤供给的最大决定因素。根据国家安全生产监督管理总局数据,2008年中国炼焦煤查明资源储量为2803.67亿吨,仅占煤炭查明资源储量的24.17%,远低于目前煤炭产量中30%的份额,因此未来国内新增产能中炼焦煤产能所占比例较小,长远看不能保证国内供应。其次,产量增速增速远低于煤炭产量增速。中国原煤产量由2005年的21.51亿吨增加到2010年的34.1亿吨,复合年均增长率为9.6%。同期,炼焦原煤产量由9.1亿吨增长到11.2亿吨,复合年均增长仅4.2%。炼焦原煤占煤炭比重由42.4下降到32.9%。第三,新增产能要到2012年底才能集中释放。全国范围内,在建、新建矿井主要集中在山西省。山西省在进行资源整合后,要新建扩建约190个为炼焦煤矿井,整体原煤产能在1.85亿吨左右,新矿井建成同时约有0.35亿吨产能的过度生产小矿井停产,原煤产能增量在1.5亿吨左右,约合0.9亿吨精煤。根据目前工程进度,这些产能将在2012年底开始陆续释放,2015年基本实现达产。同时,其他省份如贵州、内蒙古还有少量在建矿井,也能在2015年前达到约0.25亿吨产能。两项合计到2015年将比2010年增加1.15亿吨精煤的产能,年均复核增长率仅4.3%。同时国家出台稀缺资源保护性开采政策,在2013年前不批复新的探矿权,因此2015年前不存在其他新增产能的可能。相反,焦炭的下游需求确是持续旺盛增长。相关数据显示,2011、2012年炼焦煤需求分别增长6.8%和4.6%,快于供给增速5.75%和2.4%。

综上所述,2011年、2012年,国内炼焦煤供需缺口逐步拉大,分别达到5780万吨和7181万吨。而因国际煤价已经远远高于国内煤价,2011年中国炼焦煤进口量出现严重下滑,同时出口量出现上涨。2011年前5个月,中国共进口炼焦煤1581万吨,同比下降16%。同期出口暴增484%,达到255万吨。从我国炼焦煤的供需情况来看,其价格易涨难跌,这将在中长期从成本角度对焦炭形成支撑。

二、焦炭的供应和需求情况

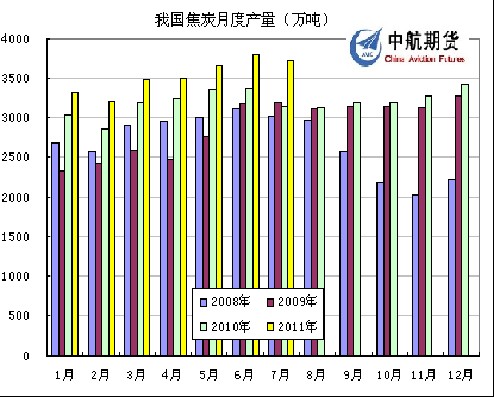

首先,焦炭的供应和下游需求保持同比增长,但供应增速快于需求增速。近10年我国焦炭产量逐年提高,仅有2008年略有下降。最新数据显示,7月份焦炭产量3721万吨,同比增长19.8%,1-7月份焦炭产量247563629吨,同比增长12.8%。

图2:数据来源——百川资讯、中国产业信息网

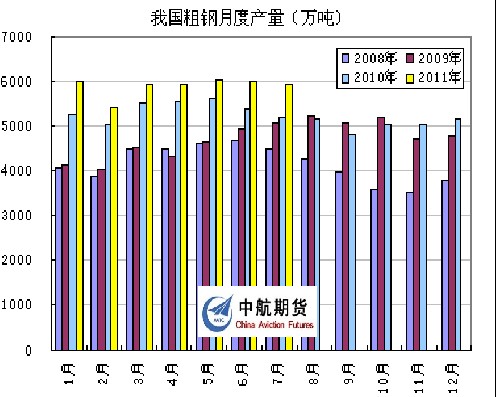

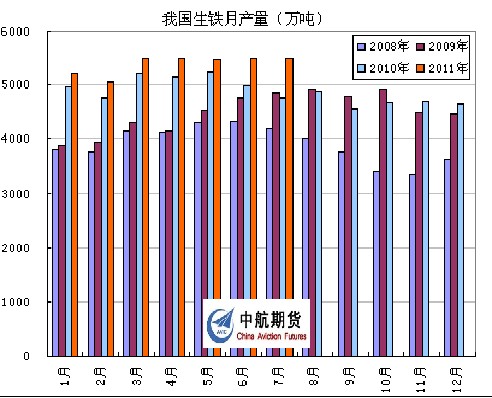

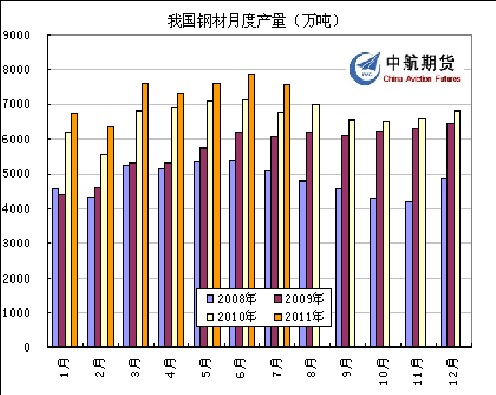

下游消费量亦是逐年增加,粗钢、生铁和钢材产量保持同比增长,强力拉动了我国焦炭需求的增长。7月份,全国粗钢产量5930万吨,同比增长15.5%,增速同比加快13.3个百分点;1-7月,全国粗钢产量41036万吨,同比增长10.3%;7月份,全国生铁产量为5506.2万吨,环比增加了17.7万吨,同比增长17.3%,1-7月全国累计生产生铁37932.7万吨,较去年同期相比增长9.6%;7月我国钢材产量为7571.7万吨,比去年7月份增长14.9%。1—7月我国钢材产量为51400.9万吨,同比增长13.0%。

图3:数据来源——中国产业信息网

图4:数据来源——中国产业信息网

图5:数据来源——中国产业信息网

从上述数据可见,焦炭的供应量与需求量均保持同比增加的趋势,但焦炭产量增速快于下游需求增长速度。

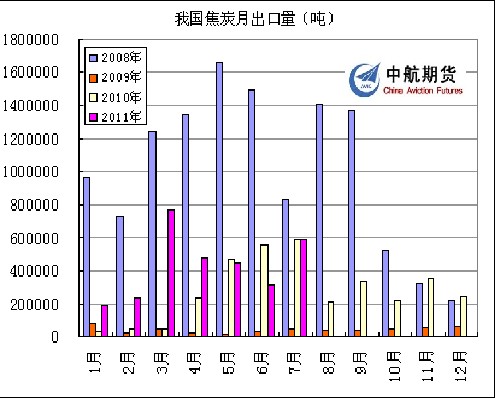

其次,近年焦炭出口量出现下降明显。我国是世界第一大焦炭出口国,但是近年焦炭出口量大幅下降,主要原因是自2005年我国焦炭外贸政策由鼓励变为严格控制,国家坚持配额管理。另外,2008年8月20日,国家将焦炭出口关税调高至40%,导致出口大幅下滑,2009年我国焦炭出口累计仅54万吨。今年我国焦炭的出口情况处于较快的恢复之中。数据显示,7月份当月,我国出口焦炭58.6万吨,同比增长9.9倍,环比增长5%;1-7月我国出口焦炭198.4万吨,较比去年同期增加6倍。需要注意的是,虽然焦炭出口量同比增速呈现较快增长,但其绝度值仍处于较低水平。

图6:数据来源——百川资讯、中国产业信息网

第三,焦炭产能过剩。今年焦炭产量预测将达到4.2亿吨,比去年统计的实际需求量多出约4000万吨,这是今年抑制焦价上行的主要因素。虽然今年焦炭行业将淘汰落后产能1975万吨,但新增产能的动力依然高涨。与焦炭产业淘汰落后产能的力度相比,新建扩张的步伐明显更快。据中国炼焦行业协会粗略统计,2010年我国新投产焦炉57座,新增产能约3371万吨。同时,中钢协统计数据显示,今年1-5月份国内冶金焦消费量约为1.08亿吨,而同期焦炭总产量为1.7亿吨,其中冶金焦约1.5亿吨,粗略估算1-5月份冶金焦社会总库存达4000万吨。

第四,钢铁产业链利润仍旧偏低,钢厂“高投入、低效益”的局面并未得到改观。在紧缩货币政策的大环境下,大多钢企的流动资金都出现了紧张的情况,导致部分企业利润率甚至不及一年定期利率。近日报道,国内27家钢企上半年总利润99亿元,不敌必和必拓1/8。在此背景下,钢厂有向上游压缩成本的动力。通常来看,钢企对于铁矿石成本控制能力比较弱,而对于焦炭企业议价能力处于优势地位。因此,钢企若想提高企业利润率,压低焦炭成本将是最有可能的。

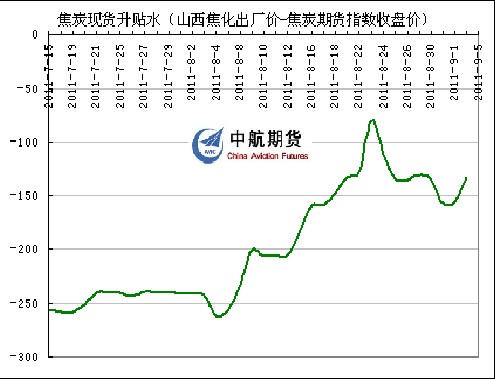

第五,现货贴水并一度出现期现套利空间。目前,我国各地区二级焦主流:山西1780-1830元/吨;山东1950-1980元/吨;河北邯郸1900-1950元/吨;河南1880-1930元/吨;江苏1950元/吨左右;黑龙江车板1925元/吨;内蒙古1670-1700元/吨;宁夏1550-1630元/吨;陕西1820-1860元/吨;贵州2100-2200元/吨。焦炭企业一级焦出厂价在2000元/吨上下,对焦炭期货维持贴水幅度在100元/吨以上,而在前期更是出现250元/吨的现货贴水,期现套利利润空间可达80—100元/吨。这是短期内对期价形成拖累的一个重要因素。此外,目前焦炭主要港口库存处于高位,截止9月1日,天津港(600717,股吧)焦炭库存量为169.4万吨。这也将拖累后市焦炭价格的进一步上扬。

图7:数据来源——文华财经、百川资讯

综上所述,虽然焦炭有上游炼焦煤的成本端支撑,但是自身供需矛盾明显。焦价在产能过剩、供过于求、议价能力不足等多重因素的制约下,下半年走势不容乐观。需要注意的是,在焦炭价格阶段性快速下跌后,期价极有可能在成本支撑作用下出现反弹行情。因此,操作策略应参考盘面重要整数位或支撑压力位以及周边市场氛围,波段交易。

第三部分 交易计划和风险揭示

1.交易策略

表1:焦炭操作策略

基本面 成本支撑:炼焦煤易涨难跌 利多

供需面:产能过剩、供过于求,议价能力差 利空

短期:现货贴水拖累期价

结论 供过于求,焦炭下半年走势不容乐观。但要注意,在焦炭价格阶段性快速下跌后,期价极有可能在成本支撑作用下出现反弹行情。

操作思路 逢高抛空

投资标的 1201合约

仓位控制 不超过30%

目标区间 1900-2000

止损区间 2300附近

2.风险分析

其一,焦炭上市时间不久,期价运行特性有待观察,技术分析的应用有限;

其二,目前国际经济环境仍具不确定性,谨防QE3带来的市场波动;

其三,9月份是钢材消费的传统旺季;

其四,焦炭作为不可再生资源,从长期来看,其价格将伴随着经济的发展而保持上涨的态势。

3.免责申明

本报告中的信息均来源于已公开的资料,尽管我们相信报告中资料来源的可靠性,但我公司对这些信息的准确性及完整性不做保证。也不保证我公司做出的意见和建议不会发生任何的变更,在任何情况下,我公司报告中的信息和所表达的意见和建议以及所载数据、工具及材料均不能作为您进行期货买卖的绝对依据。由于报告在编写是融入了分析师的个人观点和见解以及分析方法,请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的任何形式的损失。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄