发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,英大,豆类,油脂,第,

今年年初以来,国内大宗商品基本维持大区间整理走势,趋势性不明显。这个特点在农产品中特别显著。总体来说,复苏和危机并存的宏观经济,供需大体平衡的基本面,进入观望期的政策调控,商品金融属性的弱化都是造成这种震荡行情的原因。进入8-9月份,美债危机逐步散去,天气炒作登上舞台,供需平衡开始逐步打破,商品金融属性有所增强,美豆开始向上突破历时半年多的盘整区间。这些是否开始预示着一轮新的中级行情诞生,我们拟作分析。

一、悲观的宏观预期逐步改善

1.1 国际环境:复苏和衰退的博弈

8月,对因美债评级的下调及欧债危机的恐慌令经济增长前景颇为悲观,系统性风险加剧。但美债降级后,美债收益率不升反降,数据显示,截至8月25日,美国国债收益率持续走低,2年期、5年期、10年期国债收益率分别跌至0.22%、0.98%和2.23%,显示出投资者对美债的需求依旧旺盛。同时,美国7月个人消费支出月率0.8%,预期0.5%,7月核心个人消费支出物价指数月率0.2%,预期0.2%,7月未决房屋销售年率14.4%,预期13.6%;8月达拉斯联储制造业活动指数-11.4;2011年美国第二季度GDP的环比年化增长率为1.0%(修正值),8月份消费者信心指数的终值为55.7点。无论是消费、房地产还是就业数据,都处于温和复苏状态。

另一方面,尽管在全球央行年会上伯南克对QE3没有明确回应,但他表示议息会议将在9月评估放松货币政策选择并将9月FOMC议息会议延长为两天,事实上,美联储近期宣布的将在2013年前维持较低的基准利率、债券到期再投资以维持资产负债表规模等一系列举措是实施宽松货币政策的反应,在风险偏好升温令高息货币和油价维持强势的同时,美元也全面下跌,美联储后期仍不排除推出进一步经济刺激政策的可能。整体来看,国际宏观环境温和复苏,有望为期价的攀升提供良好的外在条件。

1.2 国内环境:政策调控进入观望期

央行8月30日以价格招标方式发行了10亿元1年期央票,价格为96.54元,参考收益率持平于3.584%。央行当日未开展正回购操作。在存准补缴新政的影响下,公开市场将在一段时间内维持低量发行,并持续向市场投放资金,以对冲调控新政给市场带来的冲击。而且,年内提准已无必要,至于是否会加息则需看8月份CPI数据,如出现回落则加息的概率也会大幅降低。

二、豆类供应偏紧,需求稳定增长

2.1 大豆产量堪忧,天气因素仍需关注

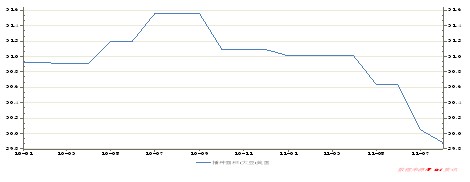

从北半球的大豆产量上看,美国由于受到玉米和棉花种植面积的增加,大豆从2009/10年的7750万英亩连续两年下降至本年度的7520万英亩,下降了3.1%,由于7月份持续高温干燥天气影响,美国农业部将美国大豆种植面积和单产水平均下调至低于市场预期的水准,预计2011年美豆产量为30.56亿蒲式耳,低于市场平均预估的31.87亿蒲式耳,亦低于7月预估的32.25亿蒲式耳,其中美国大豆单产由之前的43.4蒲式耳下调至41.4蒲式耳,收获面积由之前的7430英亩下调至7380英亩。尽管相比7月,8月份美豆生长压力有所缓解,但如果旱情继续持续的话,结荚期内处于历史同期中等偏下水平的生长优良率状况对大豆单产仍是极大的考验,美豆的单产有可能难以达到月度报告的预估水平,还会加大产量下降的幅度。如果今年美国大豆的单产下调1蒲式耳的话,美豆新年度的结转库存很可能下降7000多万蒲从而降到1亿蒲左右的历史新低,北半球尤其美国的种植面积下降很可能造成北半球大豆有至少600-700万吨的产量下降,而全球的大豆需求仍将惯性增长900万吨左右,全球大豆消费情况并没有受此影响,南美大豆销售乐观,据分析机构Celeres 截至8月16日的消息显示,巴西2010/2011年度7500万吨大豆作物销售已经完成83%,接近五年均值水平,而到九、十月份才能进入播种期的2011/2012年度新作大豆销售已经完成11%,与五年均值水平持平。供应偏紧或许是大豆价格支撑的主要因素。

图2-1:美国大豆播种面积

来源:wind

中国的东北第一大粮食主产区黑龙江今年种植面积经抽样调查显示较上年度下降30%左右,《油世界》称今年中国大豆产量因播种面积下降且近来一些主产区的天气干旱,可能低于预期,亦将提高进口需求。主要在黑龙江省2011/12年度大豆产量可能低于预估的1370万吨。中国在2010/11年度收获了1460万吨大豆。油世界对中国2011/12年度大豆产量的预估已经低于美国农业部8月11日预估的1400万吨。后期中国大豆采购量料将在未来几周及几个月有所增加。

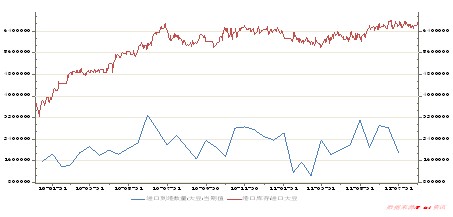

2.2 大豆进口量增加,港口库存自高位回落。

中国8月22日公布的官方数据显示,1—7月累计进口2906万吨,较去年同期下降5.5%,累计金额同比上涨23.9%,进口成本价格提高仍是市场重要的抗跌动力。其中7月份的大豆进口量为536万吨,较去年同期增加8%,较2011年6月增加24%。 8月份的海关统计数据测算,2010/2011年度我国大豆进口量在5340万吨,较上年增长6%,去年同期增长22.5%。从国内大豆的进口数据来看,创下过去几个月的新高,也是过去几年同期的新高,而进口大豆的港口库存在7月底达到创纪录的750万吨以上的历史最高水平,由此可以看出,国内对进口大豆的需求量上升,究其主要原因在于大豆压榨需求量的上升。与此同时,七月份国内油脂的进口量为70万吨,也是过去半年时间的新高。豆油消费预期并未出现明显下调,中国2009年豆油消费增速为9.8%,2010年通胀浮现之后消费增速为15.2%,在通胀仍在延续的今年,消费量难以出现明显回落。根据国家粮油信息中心最新预测,今年大豆压榨需求将增长1230万吨,增速15.05%。国内对大豆以及植物油需求量的骤然上升显示了政府对大豆压榨产业的扶持,随着中秋、国庆双节备货期的到来,食用油“连环限价令”也在油脂企业试探性涨价风中停止,国内油厂压榨积极性得到明显提升,沿海油厂开工率有所提高,复产以及恢复双线甚至三线生产的油厂越来越多,国内港口进口大豆库存也已经连续三周回落。8月份到10月份国内大豆的到港量有望出现拐点,而相应的进口大豆的港口库存也会出现下降,缓解目前大豆较大的压港压力。

图2-2:中国港口库存与进口到港量对比图

来源:wind

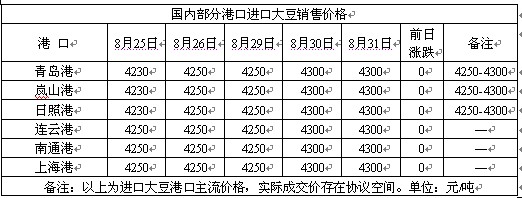

7月份到货的大豆平均价格为572美元/吨,折合完税成本约4400元/吨。按当月豆油和豆粕出厂价格测算,油厂加工平均亏损150元/吨,亏损程度较6月份大幅收窄。根据监测,8月份到货的进口大豆成本略高于7月份,进口大豆成本逐步上扬。

表2-1:2011年8月进口大豆到港理论成本

来源:中国大豆网

表2-2:国内部分港口进口大豆销售价格

来源:中国大豆网

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄