发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,国海,良时,估值,第,

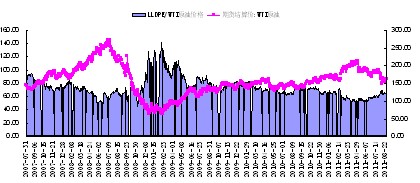

整个二季度国内石化厂商陆续开始停产检修,诸多因素导致整个二季度市场供应量减少,再加上同期进口量的减少,LLDPE价格在7月份上演了一波持续反弹行情,而八月份的暴跌主要受宏观面影响导致的系统性风险的释放,价格一路狂跌,屡创新低,目前交易所仓单已达历史高位,短期行情走高面临压力,而后期随着仓单压力的进一步释放,在连塑价格相对于原油及其他聚乙烯品种估值明显偏低的情形下,伴随着需求旺季的启动,连塑有望探底回升走出震荡上扬行情。

一、绝对价格低估,限制调整幅度

目前LLDPE现货价格仍然在底部徘徊,从现货的生产利润率角度看,处于历史低位。另外,自2010年12月份到目前位置尤其是在去年镇海炼化新产能投放的供应压力,但需求迟迟未能启动的影响下,LLDPE现货价格仍然难以有效跌破10000整数关口,因此,后期若基本面相比最坏时期有所改善,现货价格将会逐步抬升。

图:历年塑料现货价格走势

相比较于原油 、 LDPE 、 HDPE 价格,目前的 LLDPE 期现价格都是低估的。

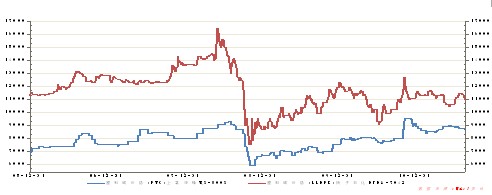

原油作为大宗石化商品的源头,其走势对连塑价格影响巨大。通过对2007年7月份至今的连塑期货价格指数与WTI原油价格的进行相关性分析,两者的相关系数达到0.856,属高度正相关。进一步运用计量统计计算可得两者的长期均衡关系式,连塑期价=4680+77.5*WTI原油结算价。根据当前原油价格估计连塑期货指数价格理论值在11500一线,而对比当前连塑期货指数值,相较于WTI原油价格处于低估区间。

图:连塑期价与原油长期关系

图:连塑期价实际值与理论估计值

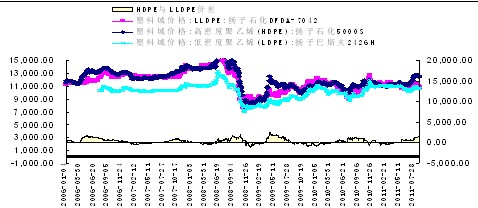

聚乙烯的三大品种LLDPE、LDPE、HDPE的价差长期来看应在合理稳定的区间,主要由于,不同的聚乙烯品种应用于不同的消费领域,但在某些领域存在相互替代关系,从石化厂商生产利润角度看,由于全密度装置即可生产LLDPE,又可生产HDPE,这就导致当三大品种的价差脱离长期均衡区间,导致各品种生产利润出现差异的情形下,石化厂商可通过调整生产产品结构来调节相应品种的供应量,从而影响品种价格,使品种之间的价差回到长期均衡区间。

通过分析2006年至今三大品种的价差,可以看出目前HDPE与LLDPE的价差达到1900,处于偏高水平。在整个PE产品中,LDPE由于供应紧张,始终处于强势状态,而在4月份,我们看到HDPE价格的大幅走强,凸显其库存的快速消耗,近期HDPE现货也逐步紧俏,考虑到HDPE占据了PE中近一半的份额,这种供需收紧状况越发明显,另外,就LLDPE自身,由于有其自身的金融属于在市场处于下跌的过程中,相较于其他聚乙烯品种放大了这种跌幅,这也是与其他品种价差出现扩大的其中一个原因。

图:聚乙烯各品种价格走势

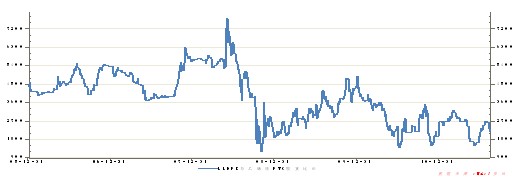

LLDPE波动性明显大于PVC。上涨行情下,LLDPE涨幅明显大于PVC涨幅,下跌行情下,PVC相对于LLDPE明显抗跌。

图:连塑与PVC期价走势

PVC走势缺乏独立性,上市以来经过统计,其走势下跌多受其他品种影响所致,而上涨则除了其他石化品种影响外,自身成本抬升起一定作用。两者比价若要修复至正常水平,则后期倾向于两者价格上涨。

图:LLDPE与PVC现货比价

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄