发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,东证,成本,支撑,

回顾2011年1-8月连塑的行情走势,不难发现整体期价重心呈现不断下移的趋势,当中有三个过程值得注意:第一个阶段是5月上旬的快速下跌;第二个阶段是6月底至7月底的超跌反弹;第三个阶段是8月初美国信用评级下调导致的期价再次大幅下挫。我们发现这三个具有代表性的阶段都出现一个共同特点:连塑跌速明显快于涨速,如第一阶段和第三阶段的下跌过程,行情变化只用短短几个交易日,而第二阶段的上涨行情却用了整整一个月才恢复至快速下跌前的水平。这一特点从一定程度表明了在系统性风险的压制下,再加上基本面缺乏亮点,连塑中长期处于易跌难涨的行情之中。对于9月份的连塑行情,我们认为整体情况不会有很大的改善,宏观层面不甚明朗的背景下,连塑仍将陷于成本支撑与需求疲软相互博弈的震荡行情之中。

经济增速放缓 “滞涨”现象初露端倪

图1:“欧猪五国”CDS高企

主权债务危机风险仍在

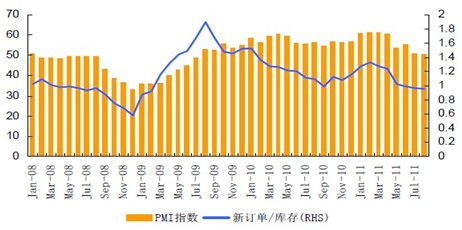

图2:美国制造业PMI

及新订单/库存指数出现下滑迹象,经济活力有所放缓

图3:美国制造业PMI

就业分项显示就业市场仍不乐观

资料来源:东证期货研究所

目前,世界经济增速放缓已成为不争事实。从表面上来看,继欧债危机之后,美国也遭遇了债务上限上调以及主权信用评级下调等一系列风险事件,而之后另外发达经济体——日本信用评级也发生了下调事件。而在这背后的实质是世界主要经济体正面临二次衰退的可能。数据表明,美国制造业PMI 继续下滑,8 月份制造业指数为50.6,好于市场49.8 的预期,但是美国经济的下行风险仍然暴露得较为明显。首先,生产回落、库存扩张,未来可能要经历去库存的加速回落过程。其次,新订单分项仍然低迷,显示厂商对于需求的预期仍然较弱。此外,就业分项仍然继续下滑,对于未来的就业市场仍需谨慎对待,7 月的良好表现或难以维持。

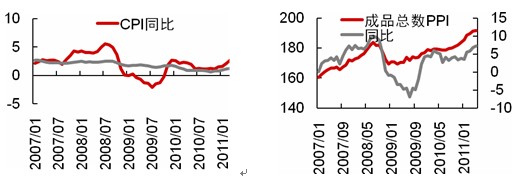

图4:美国CPI及成品总数PPI指数持续上升,表明美国宽松政策空间缩小

资料来源:东证期货研究所

从政策面来看,相比08年金融危机时期,现在各国政府政策空间已经所剩无几了。为了应对通胀压力,中国已率先进入了政策紧缩周期,流动性收紧已成不争事实。而美国方面,近期CPI及PPI呈现抬头的迹象,核心CPI已到达2%的警戒水平,这在一定程度上制约了政府进一步刺激经济的空间,也就是说目前市场焦点QE3近期推出的概率较小。整体上,08年金融危机之后,各国政府频出的刺激经济的宽松政策已经出现了后遗症,经济放缓与通胀压力并存,“滞涨”现象初露端倪。在既无充裕流动性,又无实体经济好转的背景下,大宗商品市场,尤其是工业品很难有较强的表现,整体波动或将加剧。

基本面:成本支撑VS供需失衡

图5:连塑主力与WTI原油主力比价处于历史低位,连塑价格低估

资料来源:东证期货研究所

从上游成本来看,LLDPE与乙烯以及原油的比价已经是历史低点,线性价格处于价值低估区。同时,根据对PE产业链调研结果显示,目前石化LLDPE的生产成本已经高达12000元/吨以上,而市场价却只有10500元/吨左右,即石化厂已处于亏损状态,其实施挺价策略的动能更为充足。而根据我们对于原油分析,虽然美国夏季出游高峰带来的原油需求增加作用已逐步削弱,但近期飓风频发季节的到来对油价还是有一定支撑作用。另外,我国油价制定是参考BRENT价格为主,BRENT相比WTI表现更为坚挺,BERNT对WTI溢价今年也是屡创新高,因此实际PE的生产成本支撑更为牢固,在一定程度上也封锁了线性的下行空间。

图6:新订单指数环比持平,新出口订单指数跌至分界线以下,外部需求出现萎缩

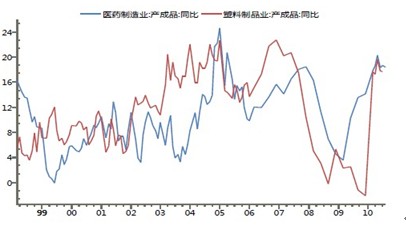

图7:医药制造业和塑料制品业库存处于历史高位,塑料行业去库存化进行时

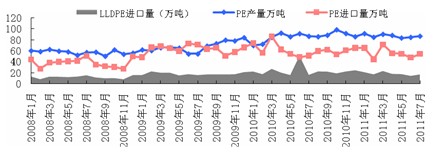

图8:PE产量及进口量小幅增加,集中检修期结束以及进口到港量增加,未来PE供应压力或凸显

从LLDPE的供需层面来看,需求疲软是制约其价格的关键性因素。线性下游当中的出口需求萎缩较为严重,最新公布的中国8月PMI指数当中,新出口订单指数为48.3%,下降了2.1个百分点,已经跌破了代表经济活动的50%平均水平,从一定程度上也表明了中国制造业所面临的外需萎缩的状况。内需方面,塑料制品行业不仅面临着信贷收紧所带来的资金面紧张情况,而且塑料产成品库存增速处于高位表明整个行业也处于去库存化的过程中,即虽然内需表面保持一定增长,但对线性的实质性需求却无明显改善,也就是今年所出现旺季不旺现象的原因。供应层面上,夏季集中检修期即将结束,产量未来可能增加10%左右,这一部分或明显增加市场供应压力;进口方面,预计8月底进口到港量将有所增加,但幅度不大,线性部分预计不会超过20万吨,只增加了3%,影响不大;库存方面,PE社会库存水平较低,只有交割库存当中约25万吨(相当于LLDPE不到1个月的产量)线性可能短期会对市场形成一定冲击。整体上,9月供需面变化不大,行情以震荡为主;但到了10月中旬,需求旺季结束以及供应增加将加剧供需失衡状况,界时LLDPE价格或有趋势性变化出现。

根据以上对于宏观面以及基本面的分析,我们的结论是:在金融属性与商品属性共振的作用下,连塑以区间震荡为主,震荡区间为10450-11220点。据此,我们提出如下操作策略:

1、 单边投机建议以波段操作为主,高抛低吸,并关注量能方面的变化;

2、 套利方面,目前主力正逐步由1201合约移仓至1205合约,两者价格已扩大至800点以上,1201与1205的合理价格约为520元/吨,可关注买近抛远的套利机会。但考虑到3月LLDPE仓单集中注销的交割制度,市场有可能出现逼仓的现象,因此套利存在一定风险,建议以少量尝试为主。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄