发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,方正,美豆,单产,

和讯特约

一 走势解读

由于豆类油脂整体的走势依然是以美豆为风向标的,因此这里以美豆k线图来整体概括。

我们认为今年以来美豆的走势可以由两个基本点来概括:一个是震荡,一个是启动。所谓震荡指的就是年初2月份以来至8月下旬长达半年的宽幅震荡,震荡期中绝大部分时间价格运行在1300-1400美分之间,其背后的逻辑是一方面种植成本、全球油脂需求增长大背景下美豆价格跌无可跌,另一方面则是中国国内对植物油长时间的限价及抛储等打压政策压制了豆类油脂上涨,在这一明确“天花板”的抑制下市场只能在反复震荡中等待行情启动的更强大的理由。这一启动理由就是8月11日公布的美国农业部8月份农产品月度供需报告,报告中单产预估及库存消费比预估数据的明显下调彻底刺激了市场做多信心,加上本来进入7、8月份以后中国国内对于植物油限价的放松迹象,市场一直在等待的一个做多理由被点燃,自此之后美豆从震荡区间底部1300美分一路上涨,于8月26日以一根中阳实质性突破1400美分的压力区,更于8月30日创出新高1458.4美分,已形成比较明显的上涨突破走势。

二 后市展望

基本上随着美豆的突破,市场上看多的观点成为绝大多数,对于大方向上我们亦秉持这一倾向,这一部分就从决定方向的基本因素、后市走向风险点以及豆类油脂不同品种间可能差异加以阐述。

1、8月USDA报告奠定行情整体基调

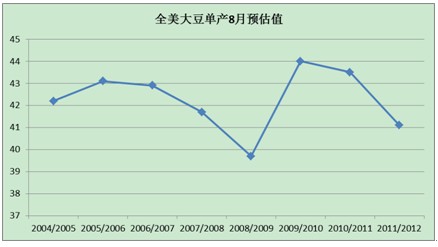

据USDA8月11日公布的月度供需报告显示,2011/2012市场年度美豆的产量预估为8317万吨,较上年降低744.2万吨,其主要原因是一系列天气影响,在播种期受潮湿天气拖延,生长关键期因重要产区中西部地区天气干旱导致大豆优良率较历史同期降低。因此,USDA在7月和8月的供需报告中连续两次大幅下调大豆产量,8月份时更是将大家最为关注的单产水平从43.4蒲式耳/英亩降至41.4蒲式耳/英亩,这一数据是04/05年份以来除08/09年之外最低的。而同期消费的下调则十分有限,这就导致另一关键性数据库存消费比数字亦大幅下降,从10/11年的0.07下降至0.049,处于近年来的相对低点,表明了美豆的供应紧张格局。

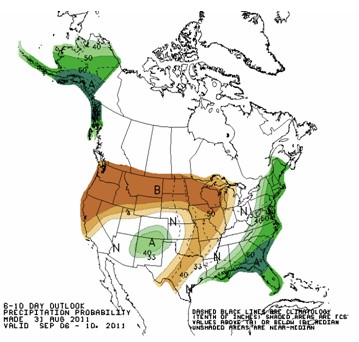

事实上以上数据中最为关键的可能就是单产数据了,因为前期播种面积下降的因素一定程度上被南美种植面积增加的预期抵消掉,市场剩余可炒作或者说可预期的就只剩下美豆单产的下调,因为毕竟从播种以来这段时间内天气的不利影响有目共睹,对于美豆而言,尽管全球产量仍有南美大豆增产预期的一定保障,但毕竟美国当地的情况仍然有着举足轻重的影响作用,因此单产的下调就成为行情启动的一条合理依据。从下图来看,2011/2012年度的单产水平确实不容乐观,这也就为整个下半年的行情打下了偏多的基调。而且,由于影响美豆单产的主要原因在于主产区干旱的天气情况,从目前掌握的天气信息来看,8月份后,南部干旱情况有向中西部蔓延迹象,一旦干旱蔓延或持续,则将对当下灌浆期的美豆单产构成进一步的威胁。

图1

美豆近年来单产水平对比

资料来源:USDA、方正期货

图2

最新美国降雨预测图

资料来源:郑商所网站

2、后市的基本面信息刺激主要来源于南美天气情况

由于随着进入9月份之后天气对美国大豆产量的影响逐渐消退,市场关注的焦点将转移到南美天气上来。事实上,目前市场已经在开始关注南美种植面积问题,8月份的《油世界》上调了巴西和阿根廷这两个主产国的种植面积,其中巴西2470万公顷,高于上年的2417万公顷,而阿根廷上调幅度更大,由上年的1880万公顷增加至1930万公顷,这些都带来市场对南美大豆产量的乐观预期,对比USDA8月份供需报告中对南美大豆产量的预估与《油世界》的预估来看,USDA报告对南美产量的估计更为乐观,两大权威机构的乐观数据应该已经被市场消化,因此,除非后市出现对南美大豆产量更加乐观的估计,而这一点现在来看是比较困难的,那么一旦天气等因素出现一些不利影响,将再度刺激市场做多热情,后市更倾向于易涨难跌。

3、国内短期供应压力及政策预期是干扰行情的重要因素

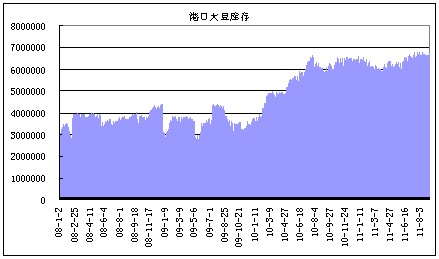

港口库存与政府抛储是影响国内大豆及油脂价格的重要因素,这一点可从大连大豆与美豆涨幅对比(见下图3)看出,国内大豆涨幅明显弱于美豆。其背后因素,首先就是进口大豆压港量居高不下(见图4港口大豆库存走势)。与第一部分中指出的震荡开始期2月份以来,我国大豆月度进口量连续4个月增加,至7月份达到峰值,与历史同期数据的对比也处于更高水平。与此同时国内消费却不容乐观,原因即是众所周知的限价令导致的油厂压榨利润长期为负导致减产停产局面较为普遍,抑制了大豆消费需求。相应的,港口库存的消化需要油厂恢复正的压榨利润,而这就需要豆油价格走高,因此后市可能看到随着豆油价格逐步攀升,港口大豆库存也逐渐恢复至正常水平,两者或能形成互相促进的正循环。

图3

中美大豆价格走势对比

资料来源:文华财经、方正期货

图4港口大豆库存走势

资料来源:万得资讯、方正期货

政府抛储则是影响国内豆类油脂走势的另一重要因素,自从去年8月份以来政府不间断的抛储行为切实起到了抑制价格上涨的作用,事实上就在最近的这个8月份,关于最新的400万吨临储大豆定向销售的传闻仍然左右了整个8月的大部分时间的市场交易。对于抛储,我们认为具体是竞拍还是定向销售等形式并不重要,重要的是目前严峻的通胀形势下政府调控物价的决心,这意味着目前来看对食用油限价的取消迹象应还是有限度的,或者企业自觉,或者在政府默许下,终端价格可以有一定的上涨,但幅度会比较有限。因此,一旦期货价格出现短期过快过大幅度的上涨,就很可能吸引压榨企业套保盘进场,对价格上涨的连续性构成一定潜在威胁。

市场参与者自身也会对这一因素加以考虑,因此我们认为在大方向看多的基础上上涨更加可能是震荡反复形式的,一轮上涨之后的调整期也可能持续的稍微比较长一些。

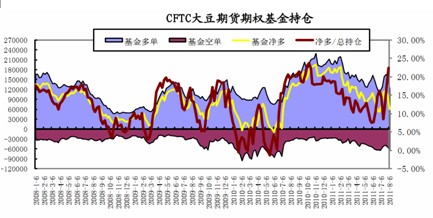

4、CFTC基金净持仓震荡下降,但占比迅速回升

研究表明,在一年之内的中短期范围内,商品基金净持仓变化与价格走势有较强的正相关性,一般来说,CFTC持仓报告中基金净持仓的增减,尤其是阶段性持续的增减对后市价格有相当的指导意义。

下图显示的基金净多持仓自年初以来就处于震荡下降格局中,对应的是美豆价格长达半年多的震荡整理。但另一方面,基金净多持仓占总持仓的比值却在近几周大幅走高。这两个现象应该说明了两个问题:一是长期震荡使得投机资金持仓兴趣下降,尤其是小型投机者减仓较为明显,相比之下投机基金减仓幅度不及总持仓下降幅度,基金更能坚守仓位;二是由于基金持仓水平处于相对低位,这可以解释为基金对于后市行情没有大的期待,同时也可理解为后市基金净多持仓将有很大的上升空间,我们的理解较为折中,即除非出现不可预知的强烈自然灾害,否则后市的价格上涨应是中短期内有限度的、震荡曲折型的,大的上涨更多是在长期范围内。

图5

CFTC大豆基金持仓变化

资料来源:CFTC、方正期货

5、豆棕套利值得关注

今年上半年油脂走势中一个值得关注的现象就是棕榈油价格相对豆油、菜籽油的持续走弱,目前逼近1500元/吨的历史高位附近。其背后的原因中长期来看是棕榈油进入增产周期,新的种植面积开始进入产出阶段,这是最基本的因素,而且应该会持续相当长时间。短期因素除了前一段时间国内对食品安全的关注度提高导致棕榈油搀兑需求受到一定影响之外,8月下旬印尼下调棕榈油出口关税也是一个重要原因。

我们预计,随着豆类油脂价格的整体走高,棕榈油价格也会得到一定提振,有一定补涨要求。尤其是当豆油价格处于调整期时,由于棕榈油价格涨幅不大,导致其可能的回调幅度也会相对小一些,这个时候或会出现其价差的一定回调,但在增产周期持续及随着天气变冷棕榈油需求继续下降的作用下,价差走高的趋势应未完结,因此可等待价差回落时进场做多价差,即买豆油空棕榈油的套利操作。

图6

豆油、棕榈油价差走势图

资料来源:方正期货博易大师

三 操作策略

由前面的众多因素分析来看,豆类油脂大的方向应是震荡上行的,因此操作上以逢低买入为主,具体操作就牵涉到买入时机问题。从美豆连续走势来看,1420美分被突破后已成为新的支撑位,因此后市如有机会再次回踩这一位置则是比较好的入场买点,对应的大豆1205合约较好的买点在4680-4700小幅区间内,豆粕则是3390-3400区间。上周下半周豆油的强劲表现值得关注,短期来看豆油1205应是豆类三者中走势最强的,因此短期入场可优选豆油进行操作,顺势短多及突破跟进都是比较好的选择。同样地,基于以上关于震荡走高的判断,操作上宜坚持波段思路,持仓周期不可过长,需注意保护利润。

对于前面第5小节提及的套利思路,目前豆油1205与棕榈油1205合约价差在1440左右,预计短期内突破1500可能性很大,因此短期内可以1400为止损继续跟多,如突破1500可考虑逐步止盈,然后等待再次较大幅度的回调后的重新做多机会。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄