发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,天琪,连塑,后市,一,

一.主要观点综述

目前现货销售不畅、仓单压力巨大,国内紧缩政策及全球经济下滑的担心仍在,塑料短期将以震荡下行为主,近月合约将表现得更加明显。但月初石化挂牌价上调,石化挺价意愿明显,连塑下跌空间有限;随着后期地膜生产逐步启动,下游需求将逐渐提升,塑料将或将震荡走好。价格判断:震荡下行到10600附近,而后逐渐走高,先看8月8的缺口11250。

二、近期市场环境及主要事件

2.1国际市场

市场保持谨慎态度,利空氛围浓重。国际评级机构标准普尔公司5日宣布,将美国AAA级长期主权信用评级下调一级至AA+,并维持评级前景展望为“负面”。这是美国历史上第一次丧失AAA主权信用评级。再加上美国劳工部公布的数据失业金人数增至41.7万人,该数据再次给美国就业前景蒙上一层阴影。由于美国经济增长主要依赖于国内需求,因此失业率居高不下抑制了美国居民消费,从而抑制了美国经济的复苏。使得市场开始重新评估美国经济前景,并担忧减赤所将带来的潜在负面影响。日本也面临主权行用评级下调一档,对亚太金融市场形成较大的打压。如果这些发达国家的经济继续停滞不前,甚至出现负增长的话,那么降级风暴继续蔓延的可能性将大增,进而对全球经济造成伤害。QE3未如市场预期推出,但奥巴马此前表示9月将出台就业刺激方案,这或许会为国内外商品市场带来利好。

2.2.国内宏观环境

通胀压力难减,国内资金偏紧,打压市场。国外系统性风险犹存,国内紧缩依旧,央行下发通知,计划将商业银行的保证金存款纳入存款准备金的缴存范围,从9月5日起实行分批上缴,将冻结8000亿资金,相当于未来6个月内上调两至三次存款准备金率。同时,央行30日在公开市场发行了10亿元一年期央票,发行利率持平于3.5840%。因外围经济数据低迷,市场短期高位观望为主。8月央行再次净投放资金,由于中央行9月份将商业银行保证金存款纳入到存款准备金的缴存范围,在一定程度上减轻了公开市场的回笼压力。该举措使得加息概率大大降低。

2.3行业

塑料库存压力大,抑制上涨空间。2011年7月份国内塑料制品总产量在458.7万吨,较去年同期增加21%,2011年1-7月份国内的塑料制品累计总产量在2910.6万吨,较2010年同期增长19%。7 月国内PE总产量86.7 万吨,同比持平,环比增加12.2%。7 月进口PE 总量54.29 万吨,同比增加6%,环比增加13.6%。仓单方面,8 月大商所注册仓单持续增加,8 月26 日报50182 张,约合25 万吨。

三、市场分析

3.1. 现货市场及企业检修情况

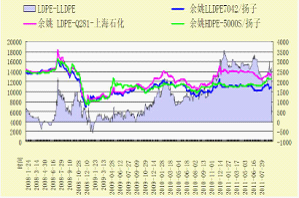

受国际油价企稳反弹及装置检修季节的到来,国际LLDPE的走势也普遍较为坚挺。在面临系统性风险后,国内现货跌幅最大的华东扬子石化7042下跌了850元,跌幅高达7.59%。目前,现货气氛有所回暖和季节性需求旺季来临之季,石化企业再次上调挂牌价,中石化华北三家公司齐鲁石化,天津联合以及中原乙烯挂牌价小幅上调200元/吨。而且石化企业9月份挂牌价上调幅度超过之前预期。各地现货市场,石化企业挂牌价再次上调,贸易商心态继续好转,从季节上考虑,作为塑料的下游,包装膜和农膜,目前华北地区的农膜生产旺季已经开始,近期有小幅调涨迹象。但是,对市场的支撑力度较为有限,市场心态依然偏弱,贸易商积极出货的局面未改变,终端的需求疲软是现货价格难以走强的基本原因。在9月1日盘面视乎验证了这一点,一举吞没前期的涨幅并回到前期震荡区间的下沿,塑料短期震荡格局未变。

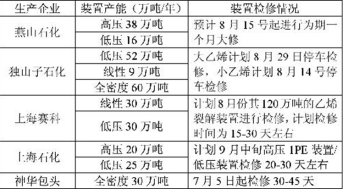

从装置检修的消息来看,东南亚部分装置仍处检修期,台塑部分装置已开启或在9 月份即将复工,印度、泰国、沙特的检修装置在8 月底之前将会全部完成重启,因此9 月份货源供给量将会有明显提高,但考虑到国内市场低迷的走势,订单量并不会出现过多现象。

图1 塑料装置检修情况

图2:塑料现货价格

(数据来源:卓创资讯, 天琪期货研究所)

3.2产业链上游分析(原油-石脑油-乙烯)

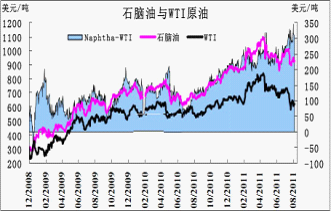

原油跌入80 美元,一直在80-90区间震荡,油价重回90 美元上方阻力较强。可以说未来原油价格走势将更依赖于美元指数的走向,但下月可能仍无法寻找到准确的方向,上涨空间会很有限,而下行空间也非常有限。而布油仍维持110以上,现货市场定价逐渐转向以布油为基准。

市场中对于石脑油供应偏紧的预期依旧偏于紧张,石脑油裂解差价依旧维持坚挺,使得石脑油裂解差价依旧维持在138美元/吨,维持在近三个半的新高。石脑油价格的上涨刺激乙烯单体生产成本的增加。全球乙烯单体市场价格继续维持稳步上涨态势。亚洲乙烯单体市场,石脑油价格的上涨刺激乙烯单体生产成本的增加,乙烯利润依旧处于倒挂,现在利润已经拉高至182美元/吨,使得裂解装置开工率一直维持在较高水平,现货市场中买卖双方依旧维持谨慎太多,卖家看涨情绪浓厚,而终端用户依旧执行按需采购,市场中成交依旧较为低迷,亚洲乙烯单体市场价格继续维持稳定。

图3 原油价格走势图

图4 原油和石脑油的价格趋势图

(数据来源:博弈大师, 天琪期货研究所)

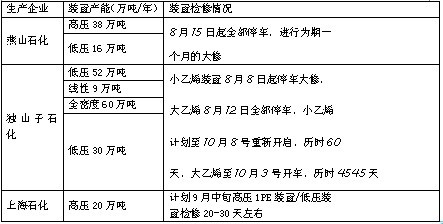

图5乙烯装置检修情况

(数据来源:卓创资讯 天琪期货研究所)

3.3. 下游需求—薄膜

下游工厂受电力成本及信贷压力加大,采购积极性不高。根据相关调研报告:90%以上的受访中小企业表示,无法从银行获得贷款,只得被迫透过担保公司或民间借贷融资,要承担比银行利息高5 至10 倍的贷款。再加上通胀带来生产成本及人力成本上升,中小企业经营环境持续恶化。广东佛山最大塑胶厂欠债近亿,老板出走,更是说明了已不仅仅是小企业的困境了。在这种经济格局下,不少中小企业纷纷倒倒闭,我国塑料制品企业高度集中,中石化中石油塑料产量总总产量的86%,其他的规模小而散,更难以经受住这种考验,导致LLDPE下游生产减少。

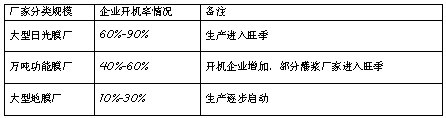

目前LLDPE下游需求呈现旺季不旺的局面,对市场价格提升作用不明显。厂家订单有好转迹象,但仍未到理想水平。地膜厂家对原料需求仍保持低位,大蒜地膜生产基本开始,农膜行业对原料的需求尚可。但目前农膜价格已回归上涨前的价位区间,农膜生产有启动迹象,但需求仍相当清淡,对原料的需求量小,真正的使用期在九月底至十月初。

表6:农膜厂家开机率情况

3.4 仓单

仓单堆积如山,在一定程度上也限制了LLDPE的上行空间。国内现货销售不畅,生产商们继续将现货注册仓单抛向期货市场。大商所启用一家LLDPE备用交割仓库为LLDPE指定交割仓库,交割仓库增至14家。大商所LLDPE注册仓单量仍在不断创新高,截至9月1日,LLDPE的注册仓单量已经高达51295张。需要注意的是,大商所年内已经启用第四家备用交割库来缓解库容压力,超过25万吨的交易所库存对现货和期货价格都对期价形成很大压力再加上8月以来,进口货源到港量开始明显增多。

四、技术分析

如塑料指数周线图所示,塑料价格处于9200-12600的大区间震荡之中,10200-12100的区间是市场最近1年的主要定价区间。

如塑料指数日线图所示,近期塑料指数处于10400-11150区间内。

五.分析结论

鉴于目前现货销售不畅、仓单压力巨大,国内紧缩政策及全球经济下滑的担心仍在,塑料短期将以震荡下行为主,近月合约将表现得更加明显。但月初石化挂牌价上调,石化挺价意愿明显,连塑下跌空间有限;随着后期地膜生产逐步启动,下游需求将逐渐提升,塑料将或将震荡走好。价格判断:震荡下行到10600附近,而后逐渐走高,先看8月8的缺口11250。

六.操作策略

1.操作上,先抛后买,卖出以1201为主,买入以1205为主,整体上以逢低买入为主,关注整体市场情绪及节奏动态调整操作时机及仓位。

2.基于仓单过重,考虑卖出1201买入1205.

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄