发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,天富,玉米,期价,

现强期弱、政策调控风险加剧 期价延续区间震荡格局

【摘要】在全球经济环境不确定性因素影响下,8月份多数期货品种出现较大幅度下挫,农产品表现较为抗跌,在天气炒作及国内现货市场提振下,CBOT、DCE玉米仍表现相对强势。面对美国经济增速明显放缓、欧债危机风险仍存、欧美消费市场不确定性及全球通胀压力再升的经济形势,美联储9月议息会议或给出一定方向性指引,但从国内情况看,宏观调控仍是首要任务。玉米现货市场面临供应偏紧局面,下游饲料及深加工企业需求仍较好,现货价格持续攀升,后期天气炒作或逐渐淡化,同时,面对通胀压力的升温,政策调控风险或逐步增强,综合观点看,后期玉米市场将延续区间震荡格局。

第一部分 基本面视点

【国内因素分析】

视点一,供需紧张局势加剧,现价屡上历史高位。面对紧俏的供需格局,本月国内玉米现货价格延续小幅上涨走势,优质玉米需求较大,截至8月31日,长春销售价格2330元/吨,大连港(601880,股吧)口主流平仓报价2420元/吨,广东港口主流销售价格2520元/吨,均创历史新高。分地区情况看,首先,东北产区待售粮源较少,部分贸易商手中余粮多无外销意向,同时看涨惜售心理较强,大型深加工企业原料库存相对充裕,多数已放弃厂门收购,维持收购企业价稳无量,暂无放量生产意向;面对逐渐恢复的生猪市场,饲料企业生产热情仍较高涨,挺价收购意愿较强,但苦于量微,故东北现货市场整体购销较为清淡。其次,关内产区深加工、饲料企业分布较密集且数量较多,本地供应难以满足旺盛需求,而且东北玉米入关量较少,山东一度领涨国内市场,企业原料库存一般,多以提价收购抢占粮源。最后,南方销区面对到货成本提高、到货量有限及饲料需求提振,同时,较高的养殖利润,加之贸易商的惜售,出现明显上涨,尽管部分新玉米有所上市,但难以缓解近期的供应局面。综上所述,国内现货市场供应仍旧偏紧,尽管新年度玉米增产基成定局,但深加工产品库存偏低,后续生产或有所增加,饲料需求在养殖业规模提振下缓步增长,整体供应紧俏的格局难改,新粮上市前仍以震荡偏强走势为主。

图1 玉米现货价格跟踪

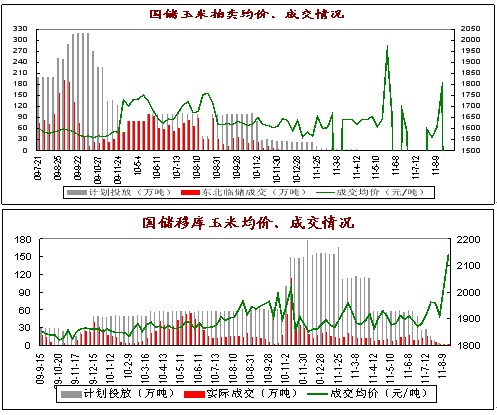

视点二,移库玉米投放取消,10年国储轮出未定,政策调控扑朔迷离。国家临储拍卖经过持续的缩量投放后,成交均价一度攀升至历史高位,面对国内现货市场的强劲需求,及其他商品陆续抛储打压,10年国储玉米迟迟未放,却又取消了移库玉米的投放,短期政策调控力度略显松弛。现阶段国储库包括国产及进口在内的总量在1000万吨左右,对于新粮大量上市前的近两个月时间来说,整体仍处于可控范围,进一步显示了调控政策的理性之举,如果现货市场出现异常状况,届时施以调控为时不晚,整体看,后期政策调控风险或逐步放大。

图2 东北临储及移库玉米成交量价

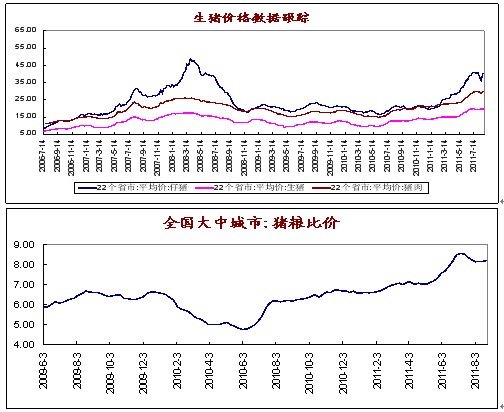

视点三,生猪市场指标探底反弹,养殖规模缓慢恢复。本月猪价等各项指标经历探底反弹走势,猪价曾一度回落至19元下方,截至8月31日,全国出栏肉猪均价反弹至19.45元/公斤,同比涨幅达57.5%,猪肉均价30.74元/公斤,同比涨58.2%,仔猪价格至45.56元/公斤,同比涨126.8%,母猪价格至1938元/头,同比涨40.9%;猪料比价为6.57:1,猪粮比价8.1:1,自繁自养出栏头均盈利711元/头。在前期政策规模养殖扶持及地方抛储调控等因素干扰下,猪价小幅回落,由于现阶段生猪供给仍为散养户为主,散养户的谨慎补栏情绪及部分散养户的离场,及规模化养殖模式尚未完善,生猪存栏及能繁母猪存栏出现缓慢的增长,但从短期定点屠宰量上看,供应仍未恢复,生猪价格持续反弹,再次回到19元关口上方,猪粮比价重回8:1上方,短期供需仍较紧俏;从生产成本上看,近期饲料及玉米、豆粕等饲粮价格仍然呈现坚挺走势,以及不断上涨的人工成本、水电药物等多种养殖必须品价格的上涨,在成本上亦给后期生猪价格有利的支撑;从生猪养殖的生长周期看,仔猪育肥大概要5个月时间,而能繁母猪到生猪出栏要近13个月时间,而且从近阶段饲料厂槽料今年四季度生猪供应将出现阶段性恢复,同时面临规模化养殖模式的发展,预计生猪供应高峰或出现在2012年下半年;在生猪养殖业的市场联动作用下,禽类商品价格也持续走高,养殖利润创近年来新高,给家禽养殖业创造有利条件。综上所述,面对生猪养殖产业模式的转变,家禽养殖产业的合理化发展,饲料需求在四季度仍将呈现稳步增长的态势。

图3 生猪市场指标跟踪

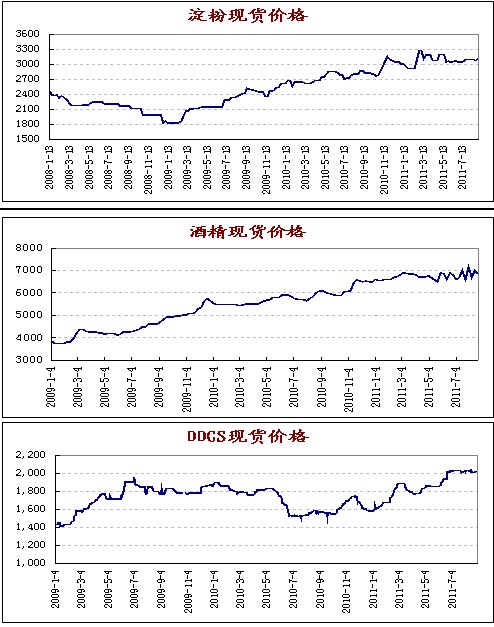

视点四,深加工产品购销分化,价格高位盘整,企业生产积极性有待恢复。从目前的深加工企业产品及副产品价格走势上看,保持高位运行;但下游需求状况略显差异化,淀粉、酒精下游需求偏弱,前期产能消化有限,淀粉糖短期也未能受白糖走势拉动,现阶段唯有DDGS、纤维饲料、胚芽粕等饲用副产品维持良好的需求,同时,库存较低,面对逐渐恢复的养殖市场,饲用副产品需求量或继续增加,或将提振企业生产积极性。但面对前期较低的原料库存,短期苦于粮源难寻,部分企业开工率下降较为明显,预计新粮上市后,企业将会逐步恢复生产。但作为前期政策调控主要对象的深加工企业,在国家政策引导下,产能在逐步削减,后期政策导向或难有转变,深加工企业发展之路仍较艰难。

图4 深加工企业产品及副产品报价

【国际因素分析】

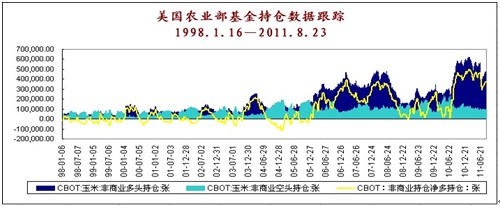

视点五,截至8月23日当周,基金净多持仓369,030张,本月累计净多单1,456,983张,较上月增15.77%(如图5所示)。经历美债风险后,在美玉米产区频受干旱影响及美农业部月度供需报告指引下,非商业净多持仓持续增长。

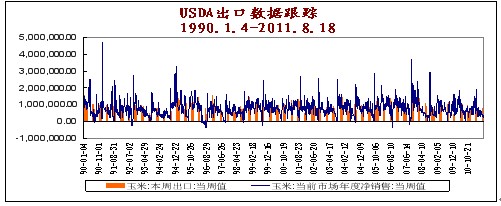

视点六,截至8月18日当周,美玉米当周出口量较前周下降8.5%,至826,242吨,美国玉米净销售量为383,800吨,较前周增长57.6%,月度销售总量整体持平(如图6所示)。截至8月19日当周,美国乙醇日均产量为90.4万桶,比上周提高0.56%,并高于上年同期的8.26%,乙醇库存总量为1824.3万桶,较上周增加3.76%,较上年同期增长2.16%。现阶段出口销售量维持相对低位,短期或难有改善;但面对国内乙醇生产需求的扩张,同时据美国能源信息局表示,11年美乙醇出口将超巴西,将进一步提振玉米需求。

视点七,截至8月28日当周,美国玉米优良率为54%,前一周为57%,去年同期为70%;美国玉米蜡熟率为88%,前一周为73%,去年同期为94%,五年均值为85%;美国玉米凹损率为53%,前一周为33%,去年同期为70%,五年均值为54%;美国玉米成熟率为9%,去年同期为17%,五年均值为11%。对于持续干旱天气的干扰,美国农业部持续调低美玉米生长优良率,同时从公布的单产、产量预期看,可见对玉米作物生长的担忧,且短期干扰尚未清除。

图5 CFTC玉米基金持仓

图6 USDA周度出口数据

第二部分 行情回顾及未来展望

一、CBOT玉米

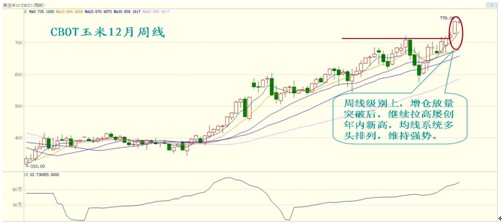

图7 CBOT玉米12月周线

图8 CBOT玉米12月月线

综合图7、8所示,本月上旬在美国农业部月度供需报告利好提振下,CBOT玉米放量突破年内高点,后由于干旱天气的影响,美国农业部持续下调作物生长优良率,下旬期价屡创新高。周线级别上,均线系统多头排列,MACD指标金叉上行,红色动能柱持续放大,从量能配合上看,维持强势格局;月线级别上,经过前几月的高位盘整后,本月放量拉升,MACD指标重拾升势,红色动能柱继续放大,短期在做多动能或进一步释放,将助推价格站上历史高位,但乖离率逐渐放大,同时面临800美分技术压力,技术上亦有调整需求。综合基本面信息,天气及产量预期炒作或近尾声,但全球经济局势不确定性仍存,同时面临技术压力,短期大幅拉升动能或有限,以震荡偏强走势为主。

二、DCE玉米

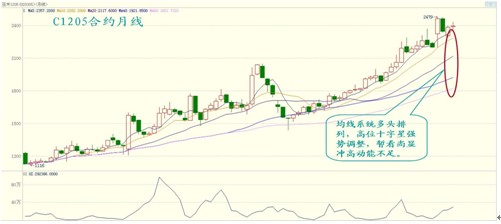

图9 C1205合约周线

图10 C1205合约月线

综合图9、10所示,DCE玉米经过前期脱离2300点底部区域后,月初再次回探盘整区间下沿2350一线,在国内现货市场强劲支撑及美农业部报告利好提振下,重回2400整数关口,反弹至2430一线受阻,基于对全球经济及政策调控风险的担忧,价格回归前期2350-2430盘整区域。周线级别上,延续区间震荡走势,下方中长期均线提供支撑,KDJ指标脱离中线上行;月线级别上,期价回探5月线后,放量收十字星,下方均线系统多头排列,呈现强势调整走势,但MACD指标高位运行,红色动能柱持续萎缩,短期冲高动能略显不足。

综合基本面信息,整体经济环境暂未有极端表现,同时,面对现货市场强势支撑及暂未出现的政策调控,在新粮上市前仍将维持2350-2430区间宽幅震荡格局,操作上,依此区间以高抛低吸操作为主。关注区间上下沿交易情况,在未出现突破走势前,注意仓位控制;突破后,可选择顺势加仓。

第三部分 关注热点及附录

一、关注热点

1、国际、国内宏观经济形势

2、国家调控政策变化

3、国家临储拍卖投放量及成交情况

4、生猪市场状况

5、深加工企业生产、销售状况

6、主产区天气状况

二、附录

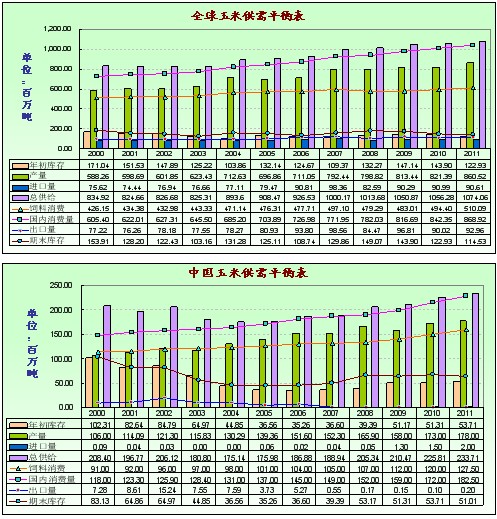

【月度供需平衡表】从全球及中国的玉米供需数据看,尽管近年来玉米产量呈现递增趋势,增加了供给能力,但面对整体消费尤其是饲料及深加工消费的强劲升势,期末库存维持近年来较低水平,全球供需关系仍显紧俏,供需紧平衡的格局将难被打破。

图11

【生猪及能繁母猪存栏】伴随本轮生猪市场的上涨周期,生猪及能繁母猪存栏量缓慢上升,由于较高的养殖成本及国家政策扶持导向,散养户补栏心理较谨慎,故未出现盲目补栏现象;从定点屠宰量的趋势上亦能发现前期生猪供应的断档现象。伴随后期规模化养殖的发展,生猪及能繁母猪存栏仍将稳步增长。

图12

【小麦、玉米现货比价关系】

图13

小麦、玉米现货比价处于低位,从价格上看,小麦有较大的替代优势,但由于饲料企业在配方及技术上仍存在一定问题,同时,鉴于玉米、小麦品质差异,饲用小麦替代量仍不大,对玉米需求影响有限。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄