发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,国元海,勤,大连,

美豆突破已显端倪 大连豆类蓄势向上

8月11日,美豆至前期盘整区间下沿1300美分开始,走出了一波极为顺畅的上涨行情,但本次行情并未像前几次一样反弹至1400美分后夭折,而是随着8月26日开始的几根大阳,有效突破了并站上了盘整半年之久的区间上沿1400美分;按常理讲,美豆在此关键点位的突破,应该能点燃国内豆类的跟涨热情,但是国内三大豆类品种至上周(9月2日)收盘,均止步在前期高点附近强势震荡。我们认为在国际大豆供求偏紧、库存消费比进一步下降之际,国际市场豆类下半年将震荡中上涨;而国内随着压榨利润恢复和双节消费旺季来临,豆油市场将领涨豆类走出反季节性上涨行情。

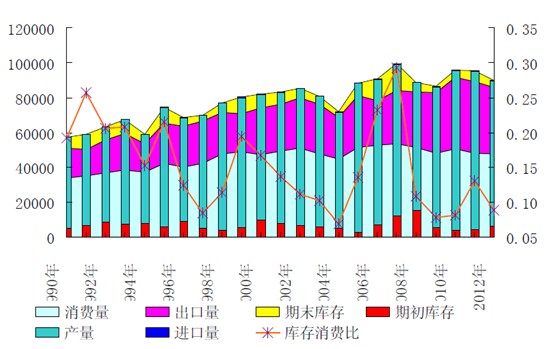

一、新作物年度全球供需更进一步偏紧,支撑豆类运行重心上移

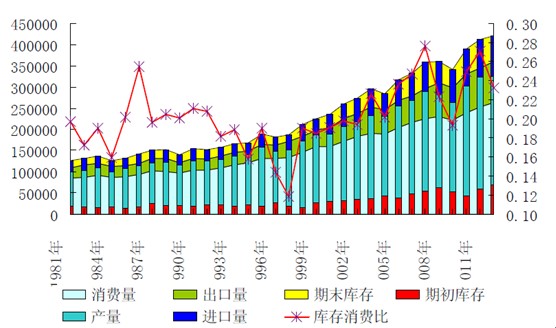

2011年8月11日,美农业部公布了最新一期的月度供需报告,报告显示,全球大豆供应在下一作物年度将减少,而需求方面则呈现增加态势,这一减一增将导致全球大豆库存消费比有更进一步降低。(如图1)

图1、全球大豆供需平衡图 单位:千吨

在具体数值方面,预计在2011/2012 市场年度,全球大豆的产量为257.47 百万吨,较上一市场年度的263.95 百万吨降低了648 万吨,较上月的261.45 百万吨下调了398 万吨,与此同时,大豆的消费量却从上一年度的252.93 百万吨升至262.32 百万吨,提高了939 万吨,而比7月的数据下调了33 万吨,从中可见,全球大豆的供需缺口正在加大。不过由于2011/2012市场年度美豆的期初库存较上一年度增加了907 万吨,这在一定程度上缓解了需求紧张的状况,但2011/2012 市场年度全球大豆的库存消费比仍从上一年度的0.27 降至0.23。

就库存消费比下降对期价的影响来看,在本作物年度库存消费比为0.27,相对应的美豆主要运行区间为1300-1400美分,而在下一作物年度,由于库存消费比下降至0.23,即使不考虑原油上涨生产成本上升等有利因素,仅此题材也有望支撑大豆类品种再上一个台阶。

(1)种植面积和单产不断下调,美豆供需正不断趋紧

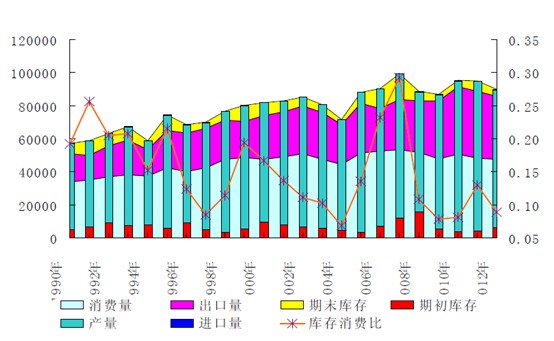

美豆作为世界第一大产豆国,其大豆的年产量将在很大程度影响全球的大豆供需格局。据USDA 最新公布的月度供需数据显示,2011/2012 市场年度美豆的产量预计为8317 万吨,较上一年度降低了744.2 万吨,这主要是因为今年美豆进入播种期时因为遭潮湿天气而延误,而在关键生长期美豆产区部分产品偏于干旱,导致大豆的优良率较历史同期有所降低,因此,USDA 在7 月和8 月的月度供需报告中连续两次将大豆的产量进行了较大的下调,其中7 月报告中将种植面积从6 月份的7660 万英亩降至7520 万英亩,而在8 月份中,又将单产水平从7 月份的43.4 蒲/英亩降至41.4 蒲/英亩,这两次的下调令大豆的产量大幅下降。

图2:美国大豆供需平衡表:千吨

而消费方面,虽然这两个月的报告中也持续进行了下调,但下调的幅度非常有限,而从年度比较来看,2011/2012 市场年度美豆的消费量较上一年度下降了66 万吨,与此同时,美国作为大豆的主要出口国,其出口量也较上一年度下降了11 万吨,从中可见,2011/2012 美豆的需求量较上一年度有所下降,但其下降的数量明显低于产量的下降数量,这使得美豆的供需格局也偏于紧张,2011/2012 美豆的库存消费比从上一年度的0.13 下降至0.09,处于近年来的相对低点(如图2),表明美豆供需状况还是较为紧张。

(2)受天气题材影响,9月USDA月度供需报告有望点燃新年度行情

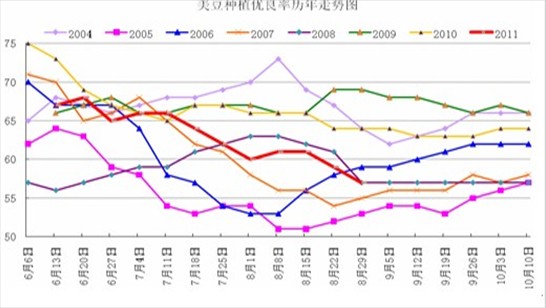

就今年美豆产区的天气来看,总体而言并不太利于作物生长,在播种期,美豆大部分产区降雨过多导致田间播种受阻,而在结荚期,大豆需要一定的水分才能鼓粒,如果降雨量不足容易导致结荚过少或者颗粒不饱满,进而影响单产水平,但今年在结荚期美豆大部分产区偏于干旱,这使得美豆的结荚率持续低于去年以及五年平均水平。

图3:美豆优良率走势图

与此同时,大豆的优良率也呈现持续下降的态势,截止8 月21 日当周,美豆的优良率已经处于近四年来的最低值,为59%,这使得市场对于美豆的单产前景较为担忧,从而为期价增添上行动能。而就后市来看,天气仍将存在较大的变数,但综合今年美豆各个生长阶段的生长指标来看,前期美豆各项指标数据偏低已经在一定程度上奠定了今年美豆产量低于去年的基础,这使得后市美豆产区的天气对期价的影响更倾向于助涨而不助跌。当然,随着9 月份的到来,美豆产区的天气题材也将逐步淡出市场,后市我们需要重点关注的是南美产区的天气状况对大豆播种和生长的影响。

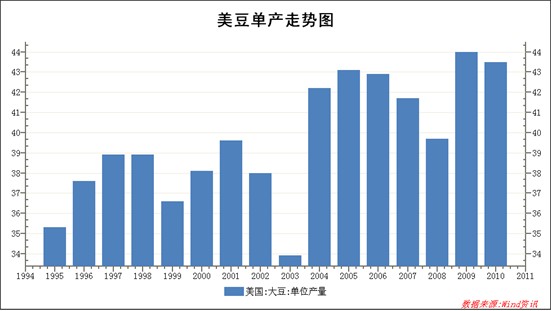

图4:美豆单产走势图

(3)南美大豆产量有望增加,但其重要炒作期在明年1月之后

随着时间进入到9 月份,南美大豆的种植面积预估逐步进入投资者的视线,当前市场炒作焦点已经开始对2011/2012 年度南美大豆的种植面积给予关注。总部位于德国汉堡的《油世界》在8月23 日表示,今年南美大豆的种植面积将出现下降,原因是近两年玉米的种植收益明显高于大豆,将促使农户更倾向于选择种植玉米,从而限制大豆种植面积的扩张。

尽管如此,《油世界》仍上调了巴西和阿根廷这两个世界大豆主产国的大豆种植面积。据其预测,今年巴西农户将播种2470 万公顷大豆,高于2011 年的2417 万公顷,而阿根廷的大豆种植面积将由去年的1880 万公顷上升至1930 万公顷。

尽管预期其种植面积会有所上升,但《油世界》同时表示,今年巴西大豆的单产不可能达到去年创记录的水平,因而总产量会有所下降,将从去年的7500 万吨降至7330 万吨,但阿根廷的大豆产量将从去年的4920 万吨增至5300万吨。相对于《油世界》的预测,我们看到在USDA 于8 月11 日公布的月度供需报告中的数据显示,2011/2012 市场年度巴西大豆的产量预计为7350 万吨,较上一市场年度降低了200万吨,而阿根廷的大豆产量则为5300 万吨,较上一年度增加了400 万吨,总体而言,当前机构对南美的大豆产量预估较为乐观。从数据比较来看,阿根廷历史最高的产量出现在2010年,为5450 万吨,而当前预估的5300 万吨处于历史第二高水平,而巴西大豆的历史最高水平出现在去年,为7550 万吨,而当前预估的7350 万吨也为历史第二高水平。

图5:巴西和阿根廷产量走势图

综上来看,如果后市南美产区天气情况较为有利于作物生长,那么当前较为乐观的产量预估已经将其带来的供应压力进行了消化,而如果后市天气出现不利情况,则将对世界大豆的产量造成较大的影响,从而导致世界大豆供需格局进一步偏紧,最终推动大豆期价上涨。因此,从这个角度来说,后市南美大豆产区的天气对豆价的影响也是倾向于助涨而不助跌。但此题材真正发酵可能要等到明年一月之后的南美大豆关键生长期。

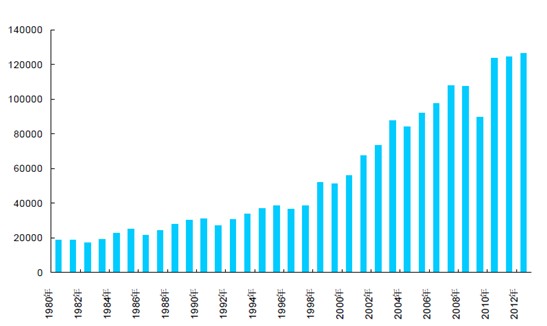

(4)国内期末库存因需求大幅增加将有明显回落,对豆类有利好支撑

虽然中国是世界第四大大豆主产国,但相较美国、巴西、阿根廷而言,我国大豆的产量仅占世界产量的6%左右,而我国大豆的消费量却已经超过美国成为第一大消费国,因此,每年我国都需要进口大量的大豆来弥补国内供应的不足,当前,我国大豆的对外依存度已经高达80%左右,这使得我国大豆的产量对我国大豆价格的影响力大大削弱,而对国际大豆的供需格局的相关性明显增强。当然,我们仍有必要对我国大豆的供需格局进行简单的梳理,以了解当前我国大豆的供需形势。

图6:中国大豆供需平衡表

据USDA 在8 月11 日预估的数据显示,今年我国大豆的产量为1400 万吨,较7 月份的1430 万吨下降了30 万吨,与此同时,我国大豆的消费量与上月持平,为7160 万吨,大豆的进口量也维持不变,这使得我国大豆的供应格局较上月略微偏紧,最终期末库存从上个月的1311 万吨下降至1281 万吨。而从年度比较来看,今年我国大豆产量较去年的1510万吨下降了110 万吨,而大豆的消费量则较去年的6605 万吨上升至7160 万吨,增加了555万吨,很明显,今年我国的供需格局明显较去年偏紧,最终期末库存也比去年的1411 万吨降低了130 万吨,从中可见,2011/2012 市场年度我国大豆供需格局较上一年度明显偏紧。

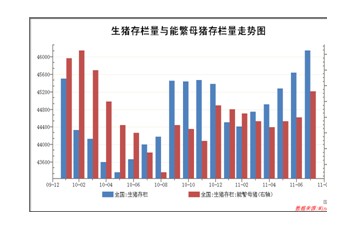

二、豆粕需求前景良好,对豆类支撑作用值得期待

由于猪肉价格的飙涨,目前生猪养殖利润一直处于高位,受此鼓舞,经过今年上半年的一段调整期之后,国内生猪存栏量以及能繁母猪存栏量恢复态势良好,至7月份,生猪存栏量已经超过去年最高水平,能繁母猪同样如此,后期这无疑会对豆粕产生极大需求,从而支撑豆类品种走强。

图7 生猪存栏与能繁母猪走势图

图8猪粮比价走势图

另外从后期的补栏积极性来看,由于目前猪粮比价已经达到历史高位8左右,远远高于养殖盈亏点6(如图14),在此影响下生猪补栏积极性仍将刺激生猪存栏量的继续走高,因此后期除了目前的生猪存栏量会产生需求之外,后期的补栏对豆粕的需求也值得期待。

三、压榨利润长期处于亏损,豆油后期有涨价修复压榨利润的可能

自今年2 月底以来,我国大豆压榨利润开始趋于恶化,而后持续了近5 个多月的亏损,近段时间,随着油粕价格的回升,油厂压榨利润有所好转,但并没有得到明显的改善。正是因为压榨利润不佳,导致油厂采购意愿不强纷纷停工限产,这也是今年我国大豆港口库存居高不下,国内连豆价格弱于美豆的主要原因。

而就后市来看,长期的压榨亏损已经让油厂不堪重负,在油脂“限价令”悄然退出之际,国内食用油价格显现出提价的苗头,部分食用油已然提价5%,但这并没有改善这些油厂的压榨利润。随着中秋和国庆双节的临近,市场对油脂的消费需求将增加,这将增加油厂对食用油进行提价的意愿,而在行业长期亏损的境况下政府也不会进行持续性的政策干预,而且事实也已经说明, 7月底本月初已经有油厂对部分食用油进行了5%左右的提价。预计后市油脂价格有望在消费需求趋增和油厂挺价意愿增强的背景下走高。

四、豆类行情总结与操作建议

按照目前基本面变化以及技术面来看,最近整个豆类市场正酝酿着突破之势,其中美豆已经领先一步且得到确认,后期大连豆类也很有可能走出跟涨行情,我们预计在九月,大豆1205合约可能在4650-5000点之间运行;豆粕1205合约则可能在3370-3600点运行;豆油1205则可能在10350-11200之间运行;操作上来讲,目前可以在以上区间下沿附近介入多单,但需要密切关注美豆的变化,若美豆后期突破1500美分则加仓,若美豆重新回到1300-1400美分区间,则国内多单止损离场。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄