发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,上海,中期,连,塑料,

图1:国内连塑料1201合约日K线图

资料来源:文华财经

进入8月份之后,国内连塑料一改7月份的连续上涨格局,出现了一百八十度的大逆转,主力1201合约仅用了7个交易日就从月初的最高12275元/吨暴跌至最低10490元/吨,跌幅近15%,而7月份的上涨用了近1个月的时间,并且1201合约最终跌穿了此前的震荡运行区间,显示出极强的弱势格局,虽然经过暴跌之后期价出现了一定的反弹,但是力度和空间均较为有限。就8月初的下跌而言,全球经济二次衰退预期的升温是主要的原因。另外,笔者认为,不论是对全球宏观经济、原油价格走势、塑料现货市场还是期货市场,投资者信心的缺失将对后期连塑料期价构成承重压力,其走势难言乐观。

一、经济衰退疑虑挥之不去

回顾8月份大宗商品价格的暴跌,欧债及美债问题的交替出现是主要原因,从目前的情况来看,两大经济体的债务问题依然未能得到有效解决,后期将持续对全球金融市场形成冲击。此前大宗商品价格的暴跌以及黄金价格的暴涨突显了资金避险情绪的升温,也表明投资者对于未来全球经济增长缺乏信心。另外,8月23日,美国财政部发行了350亿美元为期4周的短期国债,收益率却为零,然而,出乎意料的是,认购资金达到了1517亿美元,超额认购四倍以上,投资者不指望取得超额收益而只求拿回本金的做法,突显出对于未来经济走势不确定性的担忧。因此,在全球经济放缓阴影的笼罩下,投资者信心的不足将不利于金融市场的企稳回升,反映到大宗商品市场就是价格回升力度和空间的受限。

二、原油低位盘整格局延续

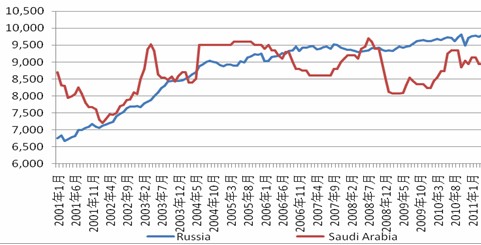

正是受到宏观面的负面影响,国际油价经历了从100美元/桶关口快速下跌至75美元/桶的行情,目前整体上依然处于相对低位盘整格局当中,这也显示出投资者对于油价未来走势缺乏信心。在全球经济二次探底预期的带动下,投资者对于未来原油需求产生了担忧,进而促使资金快速撤离原油市场。另外,作为全球最大的原油生产国,俄罗斯今年的原油产量不断创出历史新高,加上沙特原油供应量的增加,全球原油市场供应较为充足,这也抑制了油价的上扬空间。并且,随着利比亚国内战争的结束,该国的原油生产有望逐步恢复,这将进一步增大全球的原油供应。

图2:俄罗斯及沙特原油(包括矿岩油)日均产量,

单位:千桶/日

资料来源:EIA 上海中期

从上图可以看出,俄罗斯自2001年以来的原油产量呈现出连续攀升的局面,这与沙特的情况有所不同,主要的原因是俄罗斯是非欧佩克国家,其国内产量的增减是跟随国际油价的涨跌而定,而沙特是重要的欧佩克成员,其国内石油产量除了满足自身的经济利益外,还要起到调节全球油价的作用。在最近一次欧佩克成员国会议中,沙特首先提出要增加原油产量,目的是抑制油价的过快上涨。因此,在面对前期100美元/桶的高油价,不论是俄罗斯还是沙特都有增加产量的意愿,这样的结果就是抑制油价的上涨。综合来看,在全球需求放缓预期以及供应不断增加的双重作用下,国际原油价格的上涨空间将受到较大的压制,未来油价盘整的格局将延续。

三、国内塑料现货需求平淡

近期,国内塑料现货市场的整体成交趋于平淡,特别是在下游需求不足的情况下,现货贸易商更多的依赖原油等指标进行报价,这其实也是无奈之举。7月初的时候,当时国际原油价格的走高一度促使国内石化厂家连续上调出厂价,进而点燃了中间贸易商被压制近半年的看多热情,现货报价一路上扬,但是,下游厂家却未出现跟风备货的局面,基本上采取按需采购的策略,这似乎预示着当时过高的现货价格存在一定的水分。果不其然,随着原油价格的高位暴跌,现货市场的情绪发生了逆转,此前看多后市的贸易商心态发生转变,不再捂盘待售,而是采取积极出货的态度,并且,与下游厂家的议价空间也较大,然而,实际成交却未能放大。同样,上游石化企业在贸易商拿货积极性降低的情况下,也逐步下调挂牌价,目前现货主流报价在10500元/吨左右。在整个过程当中我们不难发现,正是由于下游需求的萎靡导致今年国内塑料价格始终难以走出单边上涨行情,并且,这个局面短期内难以改变,这与去年行情主要受制于产能扩张有所不同。由于资金紧张、生产成本提高以及订单不足,今年国内塑料下游需求企业大多数采取按需采购的策略,鲜有囤积货源情况的出现,这也直接导致春季及秋季农膜消费旺季不旺特点的出现。因此,从目前现货角度来看,整个产业链的现状不支持后期塑料价格的大幅上涨。

图3:国内LLDPE市场价格走势图

资料来源: 上海中期

四、连塑料期货市场承压明显

从连塑料的技术分析角度、持仓结构以及仓单数量来看,期价上方依然存在较大的压力。首先,从8月初的暴跌过程来看,期间主力1201合约出现过2次跌停的局面,技术上存在多个跳空缺口,这些缺口在后期都将对期价形成技术上的压制。另外,根据黄金分割比例来看,目前1201合约期价受制于此轮低点与高点之间的0.38黄金分割位置,暂且归类于弱势反弹。其次,从1201合约的持仓结果来看,主力空头持仓的集中度在大多数时间都大于多头,特别是在价格上涨的过程中,空头持仓的集中度进一步提升,这也表明该品种的卖压较大。最后,根据交易所公布的仓单数量来看,目前注册仓单量维持在5万张以上,折合现货量为25万吨,相当于国内一个月的产量。另外,交易所自今年4月份以来已经连续增加了4家LLDPE交割仓库,使得总交割库从年初的9家增加至13家,这也从一个侧面反映出目前LLDPE的抛盘压力依然较大。因此,从以上连塑料期货盘面的现状来看,后期期价上涨将面临极大的困境。

五、操作策略

综合以上的分析,我们认为,投资者信心的缺失将导致后期连塑料的走势难言乐观,这不仅在宏观面上得到验证,而且全球原油市场、国内塑料现货市场及期货市场的表现也很好的说明了这一点。因此,从操作上而言,建议主要采取逢高抛空的策略,以技术面上的重要压力位作为空单入场的参考点,如:11150、11250、11350、11500、11600以及11750,配合不同的仓位入场。另外,如果连塑料后期难以到达以上的空单参考点位并显示出明显的下行趋势,那么,我们可能会提前进行空单布局,总体上的思路仍以空头为主。

不过,凡事都有例外,这样的操作策略是建立在整体商品以及塑料市场偏空的基础上,如果后期美国推出QE3或者中国货币政策进行微调的话,那么,不排除整体商品价格出现大幅上涨的可能,届时将带动连塑料期价出现连续上涨并向前期高点发起冲击,一旦这样的局面出现,我们将对现有的操作策略进行一定的调整。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄