发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,浙,商,豆类,油脂,行,

恶劣天气超乎预期,豆类油脂行情提前走强

摘要:

1、大豆供需紧张局面依旧

2、USDA9月报告显著上调单产的概率不大

3、关注资金能否持续回流

4、棕榈油8月产量超过预期,py价差拉大

5、国内新豆减产成定局,但政策压力仍在

6、后市行情展望

一、大豆:供需紧张对天气提出了较高的要求

美国农业部8月份供需报告是基于市场调研的第一份供需报告,往往对全年供需格局定下一个大致的基调,从这个角度来说,8月份供需报告是最为关键的一份月度供需报告,也是市场给予关注最大的一份报告。今年美国农业部8月份的供需报告显示全球油料作物,尤其是大豆,供需紧平衡加剧,这就对天气提出了更高的要求,根据当前北半球的天气情况,供需紧平衡难以显著改善,甚至有朝更紧方向发展的可能。

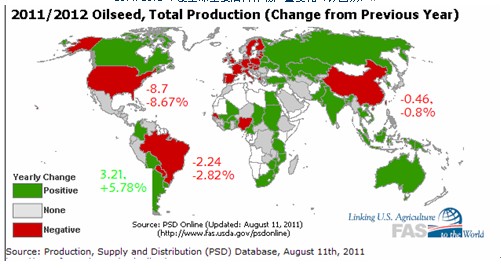

(一)全球油料作物供需平衡进一步趋紧

2011/2012年度全球主要油料作物产量变化(分国别)

数据来源:USDA

从2011/2012年度全球主要油籽油料的产量看,今年的总产量较上年减少1.29百万吨或0.3%。但四大油籽贸易国(美国、巴西、阿根廷、中国)油籽总产量较上年减少达8.28百万吨或2.924%。供给短缺,将会加剧供需紧平衡向更紧的方向发展。

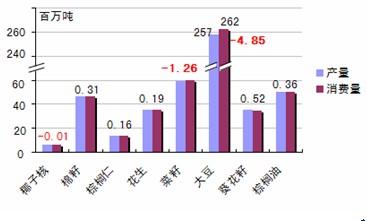

2011/2012年度2011/2012年度全球主要油料作物产量变化(分品种)

数据来源:USDA

从分品种的产量和消费量情况看,占比较大的大豆、油菜籽产量小于需求量,其他油料作物产量则略大于消费量。

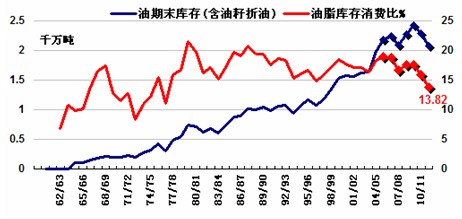

全球植物油(含油籽折油)期末库存及库存消费比历年走势图

数据来源:USDA、浙商期货研究中心

因为期末库存(含油籽折油)占比达62%%的大豆和油菜籽产不足需,使得2010/2011年度整体植物油(含油籽折油)的期末库存较上年度出现显著下滑,整体供需紧平衡加剧。这是油料作物供需的大背景。

(二)大豆供需紧张局面依旧

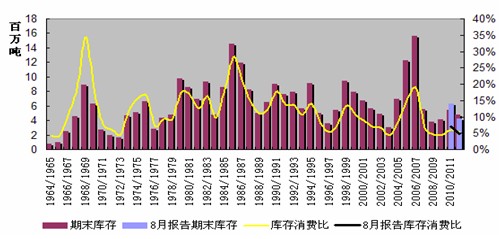

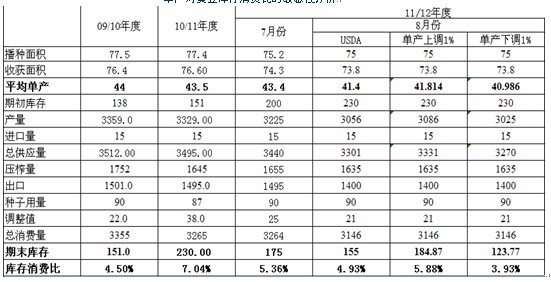

美国农业部公布的8月份月度供需报告显示玉米、大豆供需局面进一步紧张,和7月份报告相比,本次报告大幅下调美豆单产2蒲式耳/英亩至41.4蒲式耳/英亩,导致美豆产量下滑1.69亿蒲(约合398万吨),完全抵消10/11年度结转库存的增加0.3亿蒲,美豆2011/12年度期末库存1.55亿蒲,库存消费比4.93%,为1966/67年度以来倒数第三低,仅次于2007/08、2008/09年度的4.54%,4.49%。

对于全球大豆供需而言,由于美国大豆和中国大豆产量的大幅削减,期末库存、库存消费比也均较上年有所下滑,这些都直接给出了大豆(尤其是美豆)供需将依旧紧平衡的指引,对大豆中远期行情有较强支撑。

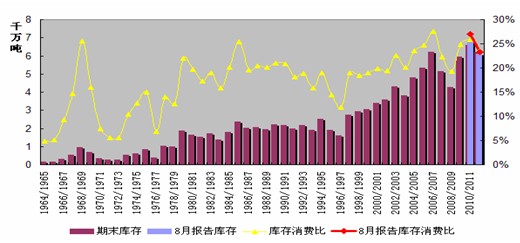

历年美豆期末库存与库存消费比

资料来源:美国农业部

历年世界大豆期末库存与库存消费比

资料来源:美国农业部

通过单产对美豆库存消费比的敏感性分析,我们发现在除了单产其他因素不变的情况下,单产提高(或降低)1个百分点,会导致库存消费比增加(或减少)0.95(或1)个百分点,因此,为了供需不至于严重失衡,今年美豆单产“不容有失”。

当前是美豆的关键生长期,天气对单产的影响必定是当前行情的首要影响因素。

单产对美豆库存消费比的敏感性分析

数据来源:USDA、浙商期货研究中心

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄