发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,五矿,连焦,延续,8月,

8月回顾:现价稳中有涨,期价大幅回落

1.现货市场行情回顾

(1)焦炭市场: 8月份冶金焦市场呈现北涨南平走势

2011年8月3日,山西、山东、陕西、内蒙等地焦化企业齐聚山西太原,共同研究8月份及后期焦炭、煤化工市场。受今年以来准备金率提高,焦炭实际结算过程中贴息较多,结合上下游行业特点最终各方代表达成共识,焦炭价格较上月基础上涨60元/吨,但到月中钢厂执行情况时则大打折扣,北方地区钢厂按30-50元/吨涨价幅度执行;此次北方焦炭涨价的主因在于本月钢材价格较二季度钢价大幅上升,而焦炭价格一直维稳。其次,北方焦炭资源相对紧张,焦化企业均有意继续限产保价。

而南方钢厂采购价格基本以稳定为主,其主导因素是焦炭库存均在1月水平,不急于采购。

尽管冶金焦价格走势各地不一,但整体看8月份冶金焦主要产销地焦炭价格均上涨20-60元/吨(见表1)

表1

八月主要地区焦炭现货价格(7.28 - 8.28)

数据来源:我的钢铁网

(2)炼焦煤市场: 成交较好,价格稳中有涨,供需平衡略微偏紧

炼焦煤市场整体运行平稳,成交良好,价格呈现盘整向上态势,其中表现最为明显主要还是集中山西、河北、山东等地区,受资源偏紧影响本周山西长治地区优质低挥发瘦主焦煤出厂含税上涨50元/吨,现报1700元/吨,供应偏紧。河北地区邯郸高硫肥煤(混洗)价格上调10元,到厂含税1385元/吨,市场成交顺畅后期上涨预期依然强烈。山东地区临沂市场炼焦气煤价格上涨30元/吨,现出厂含税报1260元/吨,市场成交旺盛,涨价呼声较高。其它地区,东北地区受矿难事故频发影响,煤炭产量短期难以恢复,后期将有可能抬高市场焦煤价格;西北、西南以及华中地区炼焦煤市场基本维持稳定,成交一般。

表2

八月主要地区炼焦煤现货价格(7.28 - 8.28)

数据来源:我的钢铁网

钢厂焦化厂焦煤库存平均可用天数一般在15-20天左右,库存水平维持正常。根据中国煤炭资源网的监测数据显示,截止22日,全国32家主要钢厂的炼焦煤库存量668.36万吨,月环比降4.77万吨。总体看,目前炼焦煤处于供需平衡略微偏紧状态,若需求持续,库存下降,炼焦煤价格有继续上涨的可能。

表3

21个主要城市钢材价格均价汇总(7.28 - 8.28)

数据来源:我的钢铁网

(3)钢材市场: 涨跌互现

如表3所示,我的钢铁对全国21个主要城市价格调查显示:8月钢材市场不同品种涨跌互现,但整体涨多跌少。其中建筑钢材涨幅经过7月较大涨幅后,8月较为平稳。冷轧和热轧板卷上涨较多。硅钢价格由于前期涨幅过大而继续回调,跌240元/吨。

2.期货市场行情回顾:脱离现货面,重挫下行

8月,焦炭期货J1109合约经历了一场腥风血雨似的暴跌。8月11日,J1109的收盘价为2229元/吨,经过8连阴持续下跌走势后,截至8月24日该合约暴跌220元/吨,跌幅约为10%,J1109合约还一度跌破2000元大关,最低探至1980元/吨。止跌后几个交易日连焦反弹伴随空单减仓,并且反弹至50%线后上冲乏力。

焦炭期货J1109合约

9月展望:现价稳中偏强,期价却或震荡偏空

1.需求展望:下游钢材产量维持高位,对焦炭需求持续旺盛

统计局数据:2011年1-7月份,全国粗钢产量41036.4万吨,同比增长10.3%。其中,7月份,全国粗钢产量5,930万吨,同比增长15.5%。另外中钢协最新统计数据显示,8月上旬全国粗钢日产量为194.19万吨,环比增长0.35%;8月中旬全国粗钢日均产量194.7万吨,旬环比增长0.25%。

有机构调研估计目前全国钢铁企业产能利用率已经达到90%左右,河北、江苏两地的钢铁企业已经满负荷运转,产能利用率高达95%,进一步释放产能空间很小。尽管近期铁矿石价格上扬,但7月以来钢材价格的持续上涨确保了钢材生产较为可观的利润。加之对未来宏观不确定性因素以及可能进一步限电的担忧,全国各地钢企尽可能拉足马力全力生产。7月粗钢产量环比下降归因于部分钢厂检修,而进入8月份随着部分钢厂检修的结束以及电力供应形势的缓解,粗钢日均产量开始出现小幅反弹。若限电或节能力度不能迅速加强,在保障房开工进程加快的带动下,料8、9月钢材产量仍会维持历史高位。

综合考虑,预计焦炭需求在9月仍将维持高位。

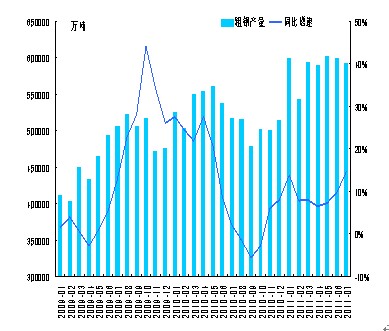

图1

2009-2011年全国粗钢月产量变动情况

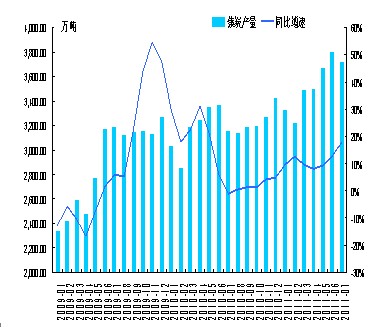

图2

2009-2011年全国焦炭月产量变动情况

数据来源:国家统计局 数据来源:国家统计局

2.供给展望:7、8月焦炭产量可能持续增长,供大于求矛盾难缓解

2011年1-7月中国焦炭产量为2.4756 亿吨,同比增加12.8 %,其中7月份中国焦炭产量为3721万吨,较上年同期增长19%。如图1,2所示,无论7月单月还是累计1-7月份考虑,焦炭产量同比增速始终大于钢材产量增速,这将导致焦炭市场供大于求局面难以改变且存在继续恶化的风险。另外,8月焦炭价格小跌而后走稳,而焦煤价格维持坚挺。现阶段焦化企业处于盈亏平衡位置,企业出于综合成本和副产品回收考虑,尽量保持满负荷生产。焦化企业的生产积极性较高可能导致8、9月焦炭产量增长速度仍然较快。

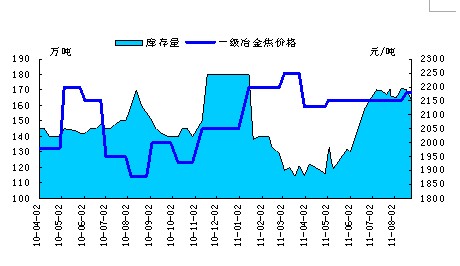

图3

2010-2011年天津港焦炭库存量与焦炭价格弱负相关

数据来源:我的钢铁网

天津港作为中国焦炭内外贸易的主要集散地,也是指定焦炭期货合约交割库,其焦炭库存变动对观察焦炭的供需变化有一定辅助作用。从图3看出天津港焦炭库存量与焦炭价格弱负相关。今年1-5月来,天津港焦炭库存始终位于100~150万吨水平,处近两年来相对低位,这也反映出上半年焦炭的供需相对稳定。但6月以来,天津港焦炭库存连续数周上升至最高172万吨。7,8月天津港焦炭库存平稳在165-175万吨之间,为一年来高位,也印证近几月供需矛盾未见缓解的局面。

综合考虑,预计焦炭产量在8、9月依旧持续增长,供大于求矛盾难以改观。

3. 期货价格走势展望:交割月临近,震荡偏弱靠拢现货价

利空因素 a.焦炭1-7月产量增速均快于粗钢增速,供大于求矛盾仍大——短中期利空 b.天津港港口焦炭库存处一年高位,突显供求矛盾——短期利空 c.限电可能导致钢材产量有所下降,焦炭月需求或有所下降——潜在利空 d.通胀压力仍大,持续的紧缩政策打压大宗商品价格——短中期利空 e.远近月价差偏大将抑制1201合约涨幅,且有回落可能——短中期利空 f. 期货上产业客户卖方需求强于买方需求——短中期利空 利多因素: a. 持续高位的粗钢产量维持焦炭的高需求,支撑焦炭价格——短期利多 b. 国内焦煤供需紧平衡逐步体现,焦炭成本可能逐步上行。——短中期利多 c. 大秦铁路(601006,股吧)检修沿海焦炭运力加紧,利多沿海焦炭价格。——短中期利多 d. 冬储季节临近,钢厂和焦企库存需求上升。--短中期利多 e. 行业重组和整顿利多焦炭价格。——利多正在体现 f. 2011年焦炭的淘汰落后产能力度大于钢材。——中期利多

后市展望 9月焦炭现货基本面多方因素逐步增强,焦煤紧缺、运力紧张、冬储临近和重组深入都使现货价格有望继续上涨。但期货上产业客户卖方需求强于买方需求可能长期造成连焦交割价格远弱现货。故1201合约在短期恐仍难摆脱易跌难涨走势。结合图表观察,近日连焦止跌反弹并没有伴随仓量配合,反弹已近50%,亦或重回震荡下跌趋势。综合考虑,暂仍维持偏空思路为宜,遇现货利好空单暂退,待反弹逢高做空,产业客户可适时参与卖出保值。行情反转需等待利好对全国焦炭价格整体的实质性提振。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄