发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,徽商,连塑,空头,

商品避险情绪蔓延 连塑空头落井下石

摘要:国内商品市场在今年以来一直延续了震荡整理格局,上有阻力下有支撑的形势非常明显。但是目前商品市场即将走出这个盘整区间格局,并且向下突破的可能性逐步加大。原因主要有三:一是全球经济复苏受阻,利空全球商品市场。二是金融市场资产收益率恶化,美元将重新成为避险资产,并且将使大宗商品的通胀避险逻辑褪色。三是商品指数即将开始C浪3的主跌浪,预计将会引领整体市场走出盘局。塑料期货价格形势理论上从属于整体市场走势,而且库存和技术压力将会使其空头特征得到更大程度的发挥;我们阶段性看空连塑,目标直指9500。

第一部分、全球经济复苏受阻

1、全球性通胀形势形成

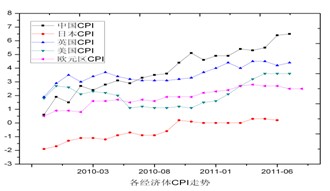

受去年全球大宗商品价格急剧上扬的影响,今年以来全球各大经济体通胀水平大幅走高;中国最近公布的CPI为6.5%,美国为3.6%,欧元区为2.5%,而其它的新兴市场诸如巴西印度和俄罗斯通胀率甚至更高;我们认为全球性通胀已经形成,而不仅仅是新兴市场的特征;通胀将在两方面抑制经济发展,其一是消费者面对日益高涨的物价,必须节约开支,这将压制终端消费需求;其次,管理层为了管制通胀水平和通胀预期,必须在信贷和货币政策层面进行压缩和收紧,进而影响产出。总之在通胀高企的情况下,即便政府想提振经济,也往往是心有余而力不足。

图一:全球主要经济体CPI走势

数据来源:WIND

2、全球制造业活动陷入新低

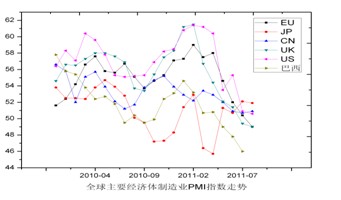

通过跟踪全球PMI指数走势,我们发现最近全球各大经济体制造业PMI同步走低,这暗示全球制造业可能陷于新低的局面;形成这个局面的原因有以下几个:货币和信贷紧缩致使新兴市场产业活动动力下降、发达经济体普遍的主权债务问题压制政府财政刺激空间、发达经济体经济复苏缓慢致使新兴市场出口放缓、以及日本大地震、欧债危机等因素也在间接或者直接地影响经济正常复苏。尽管如此,由于受通胀和债务问题干扰,全球央行和政府在刺激经济方面也难以有所建树,其可能使用的提振措施也是非常有限。因此我们预计全球产业活动低迷将持续较长的时间。

图二:全球主要经济体PMI指数

数据来源:WIND

3、全球金融市场收益率开始恶化,资金购买美元或黄金避险

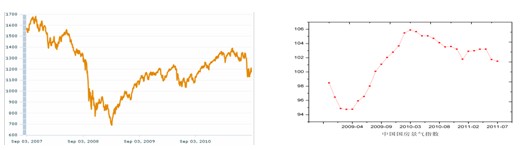

金融市场的价格走势是资产收益率的良好代表,从全球几大金融市场来看,目前各主要国家的股市价格都在下跌,今年以来出现上涨的股市是很少的,中国股市则已经要接近上一次的低点;其次是,世界上最大的房地产市场——中国的房地产市场——也一度被看做金融市场和实体经济的结合体,最近也有一些下行的迹象,一手房二手房到挂的趋势都在说明房价上行动力减弱,而国房景气指数更能给我们答案。金融资产价格的下跌将使得流动资金不得不退出高风险金融资产而购买美元资产避险,这将利多美元,利空全球商品市场。

图三:MSCI世界指数

图四:中国国房景气指数

数据来源:POBO WIND

4、发达国家和新兴市场货币政策取向都暗示经济再次下滑的担忧加剧

首先是,受一连串低迷的经济数据的打压,FED在QE2结束以后并没有退出其宽松政策,而是想方设法延长其刺激周期,比如两年期低利率承诺以及可能的QE3等等,而FED官员则在多种场合下用这种软影响力为市场打气;其次我们看看英国,由于英国最近的经济水平和通胀表现尤其“夺目”,英国央行甚至有扩大第二轮宽松刺激政策的意图;其次对于欧元区来讲虽然其通胀水平高出其法定目标2%的水平,但是特里谢一直表示没有进入加息周期,显示其对经济前景依然担忧;在发达国家还在非常谨慎的时候,面对全球经济的高通胀下,巴西也担忧经济的发展,上周居然减息50个基点;而在中国温家宝和习近平最近连续发表申明要保持积极的财政政策和稳健的货币政策,可以明显的看出其对中国的担忧与日俱增。

小结:高通胀、低增长、金融市场资产收益率开始恶化,各主要中央银行和政府都在担忧经济衰退,数据和官方讲话都在说明这个问题,在这种情况下,商品市场将首当利空的冲击,这时候不宜再做多大宗商品尤其是工业品。

第二部分、美元的避险属性将会重新亮剑

(1)、避险情绪在市场中非常浓厚

目前市场中有两个非常明显的避险指标,那就是黄金价格和美国债券收益率;最近黄金的涨幅远超以往,可以说是破了历史,这是赤裸裸的避险需求的反映。美国债券市场则是更有意思,一方面美国评级下调,另一方面市场中盛传对美元的不信任,但是美国债券收益率却连创新低,美国十年期债券收益率在周五低见1.987%,为六十年来的第二次,而第一次为8月8日的1.976%。这些均说明市场避险情绪浓厚;我们预期这样的避险情绪和对冲风险的动作马上将蔓延至大宗商品市场,做空大宗商品恰逢其时。

图五:美债十年期收益率

数据源:www.stockq.cn

(2)简论美元、黄金和避险三者之间的关系以及美元的避险基础

简单地说,美元和黄金齐涨暗示市场避险情绪相当浓厚;而美元下跌、黄金上涨则暗示通胀风险突出;而在目前的阶段,美元横盘和黄金大涨则是避险的变种,大家不要忘记了,美国债信评级最近受到了标普的下调,这无疑给美元打了一棒。

从目前的美国债券市场来看,美元仍具有很强的避险的基础;如果美元都不可信了为什么大家还去买美债,所以我们从此处可以得出一个结论,那就是市场认为美元不可信只是一种传说,或者说进一步拉升黄金的一个信息助力。从美国债券市场的疯狂程度,我们可以推导出一个结论:国际资本信任美元。事实就是如此,美元依旧是重要的最重要的储备货币、结算货币、交易货币。这是美元能够重新回归避险情绪的根基。实际上美国作为全球经济、科技、军事、政治的核心,美元没有哪一个国家的货币能取代,至少在接下来的20年内都不会出现。

(3)美元的避险属性将会随着美元指数的上行而广为人知

图六:美元指数技术分析

数据来源:文华财经 徽商期货研究所

首先美元在技术上已经具备上行的特征,价格在73.5-74.5区间已经震荡整理将近一个月时间,均线系统全部粘合,指数一旦突破就会走出趋势行情,而且MACD也即将上0轴, KDJ指标则明显的指示出短期多头特征。

其次则是近来瑞士中央银行和日本中央银行都连续发出信息要干预日元和瑞士法郎的升值态势,实际上日元已经到了日本大地震时的附近区间,日元本身经济形势和日本政局都表现出日本不能承受这种持续不断的上行,日元在此位置将会受到日本政府的坚强抵抗,另外日本还搞量化宽松。日元还有一层含义就是代表了新兴市场货币和美元的关系。日元一旦贬值,新兴市场货币都将贬值。

再次则是欧洲的数据已经在明显警示欧洲经济格局堪忧,欧洲债务危机并没有消除,而且很有可能将会再次恶化。日前公布的全球PMI指数数据中,数据显示,德国8月Markit/BME制造业采购经理人指数终值为50.9,预期为52.0,录得2009年9月来最低。 法国8月Markit/CDAF制造业采购经理人指数终值为49.1,为2009年7月来首次下滑。意大利8月Markit/ADACI制造业采购经理人指数(PMI)为47.0,是自2009年8月以来的最低值,这是近期意大利经济增速急剧放缓的信号。

最后试问连美国评级下调都不能够打压美元的时候,美元还能跌多少呢,如果其他国家的信用评级被调低以后美元是不是就会趁势而起呢?美元有牢固的基础,美元的技术图形已经跃跃欲升,美元的对手经济形势都不容许自身汇率处在高位,而全球经济已经一旦风吹草动,美元很有可能出现拉升,而这将给整体商品带来承重压力,更为重要的是美元一旦上行将会极大的消除商品的避险逻辑。

小结:市场中具有浓厚的避险情绪,美元具有避险的基本基础,一旦美元指数在新兴市场和欧洲经济动荡下或者G7其他国家压制本国汇率升值情况下出现上行都将让美元的避险属性闪闪发光,而目前美元技术图形已经具备上行的基础,其一旦上行将会彻底打压商品的避险逻辑。

第三部分、文华商品指数C浪3发力将会引导商品走出盘局

技术图形是经典的分析理论,因为图形能够让我们在最短的时间里面清楚地认识到整体市场的走势特征,和我们所在的基本位置,并可以进一步预测接下来我们可能面临的基本形势。我们采取波浪理论的格局来解释下市场的基本走势,目前整体来看是处在大调整浪的C浪2格局中,并且即将演化为C浪3.

图七:文华商品指数波浪理论图解一

数据来源:文华财经 徽商期货研究所

在此处我们有一个基本的假设那就是图中的第四浪和第五浪的判断没有错误。我们认为当前是处在一个复杂的ABC三浪调整浪中,其中A浪和B浪已经走完,目前正处在C浪的浪2和浪3转化处。

那么另外一种假设则是图一中的第四浪和第五浪是大四浪的A浪与B浪,而我们恰好处在大C浪的第三浪3中,而且我们更倾向于这种判断。图形如下:

图八:文华商品指数波浪理论图解二

数据来源:文华财经、徽商期货研究所

小结:不管如何,在以上两种技术图形中,都说明一个问题目前文华商品指数处在调整浪中,而且很有可能是在最强调整浪的第三浪的开端位置,而目标位置都至少要到第四浪或者四浪A的低点附近才可能结束。

第四部分:塑料仓单和技术压力严重

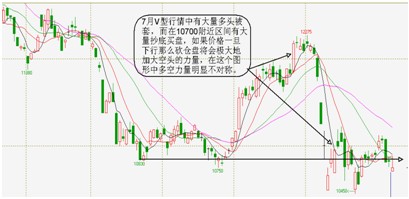

图九:塑料1201技术图形

数据来源:文华财经 徽商期货研究所

塑料在7月的分因为部分独山子部分装置出现检修和现货商调价走出一波多头行情,但是随后在美国信用评级下调的暴跌中多头被快速锁住,而在下方抄底的多头资金目前也基本没有获利,一旦下行将会导致大量多头砍仓盘出现进而导致空头力量远远大于多头力量。

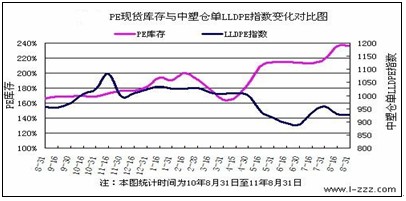

图十:PE库存与仓单价格指数对比图

数据来源:中塑资讯

其次则是塑料的现货价格和成本都处在低位,给期货的价格带来压力,而下游消费不够也导致了现货商有动力来进行套期保值,特别是期现价差达到500以上的时候现货商入场套保积极主动。大商所最近开的塑料交割库和仓单大量进入市场都充分说明现货商的态度和套保盘的坚决,估计期货商最终将会被迫接下大量现货库存,而且1月份的仓单是不能转抛的只能到现货市场卖出,这将会更进一步加重抛盘力量。

小结: 期货多头很被动、现货空头很主动是当前塑料市场的主要特征,这一特征除非塑料价格能够重上11200,否则很难改变,而一旦上11200如果现货价格不动则又会受到更多套保盘的打压。

全文总结:基于以下理由我们阶段性看空塑料到9500。

1、全球经济复苏受阻,利空大宗商品。

2、金融市场资产收益率恶化,避险情绪蔓延至商品市场,大宗商品将可能受到一大波卖压。

3、受经济复苏受阻以及金融市场资产收益率恶化,美元指数即将走出盘整格局,将会再次展示避险光芒,利空商品走势。

4、文华商品指数将会走出C浪3主跌浪技术图形,预计将引导整体价格水平走出盘整格局。

5、塑料市场仓单和技术压力大,期货多头被动,现货空头完全占据主动,利空塑料价格。

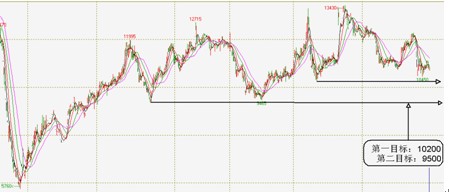

图十一:塑料1201目标点位

数据来源:文华财经 徽商期货研究所

可能的风险事故:

1、美元指数继续盘整格局,市场依旧认为商品具有对冲通胀的避险功能。

2、各主要国家再次拿出宽松货币政策措施力挺商品市场。

3、经济形势出现变化,重新走入复苏,利多商品市场。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄