发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,云,晨,豆油,振荡,一,

(一)行情回顾:

8月中旬以来大连商品期货交易所(DCE)豆油期货合约阶段性探底回升,主力1205合约(Y1205)期价重回前期振荡区间上沿技术压力位10500一线。总体来看中、美大豆减产担忧,国内油粕需求受两节备货行情拉动令豆油基本面情况有所改善;此外市场对欧美债务问题以及全球经济下行风险的担忧情绪暂时有所稳定缓解了对连豆油期价外部市场压力。

(二)基本面因素分析:

综合来看,当前基本面几方面因素对连豆油期货总体走势存有支撑:

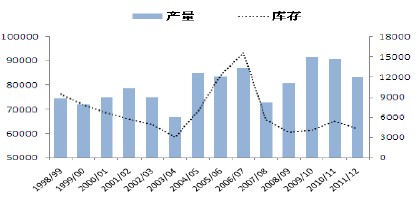

1. 种植面积下降及天气等因素造成中、美大豆产量预估下降;潜在拉尼娜气候可能造成南美种植风险升水;8月处于结荚期的美豆生长受到主产区干燥天气影响减产预期升温,同时美豆优良率也较同期下降。与此同时美豆收割面积和亩产下调导致了USDA8月美豆产量预估为83.17百万吨,较7月预估下降5.24%,年比下降8.21%。值得关注的是2011/12年度美豆库存在减产预期下降幅明显。USDA预估2011/12年度美豆库存为4.22百万吨,年比下降32.59%。

图1:美豆历年产量及库存(单位:千吨)

数据来源:USDA

由于种植收益较其他作物偏低,2011年我国大豆种植面积连续第二年下降。根据国家粮油信息中心8月预计,2011年我国大豆种植面积7650千公顷,年比降幅10.17%并创大豆种植面积15年新低;大豆总产量为13500千吨,较去年减幅10.5%。

图2:国内大豆种植面积及产量

图片来源:国家粮油信息中心 云晨期货

另据世界气象组织9月发布的消息显示,未来几个月拉尼娜气候可能再次出现。若此,进入10月南美大豆播种极有可能再次遭受拉尼娜气候带来的干燥影响进而减产。

2. 油、粕需求受两节备货及消费旺季提振,压榨利润改善,进口大豆、植物油增加;

受宏观调控影响,今年国内进口大豆、植物油需求总体较上年下降,而随着国内双节备货及四季度传统消费旺季临近,7月进口大豆及植物油数量大幅增加。东北、沿海油厂大豆压榨利润有所改善,但港口库存持续高位。

根中国海关统计,今年7月国内进口大豆535万吨,创下今年进口大豆年内高点;1-7月累计进口2906万吨大豆,累计同比下降5.49%。7月我国进口植物油70万吨,同比增长12.9%,6月进口值为47万吨,1-7月累计进口同比下降10.4%。

图3:中国海关统计月度进口大豆(单位:吨)

3. 替代油脂品种棕榈油、菜籽油基本面利多豆油走势;

棕榈油方面:主产国马来西亚由于斋月工人离岗造成7月产量微幅下滑,而中国补库需求及多数穆斯林国家订购棕榈油导致该国7月出口强将增长,库存自今年2月以来首度下滑。菜籽油方面,国内由于减产、种植成本上升及国家提高收储价格等因素影响,菜籽油现货价格总体坚挺抗跌。

图4:马来西亚棕榈油供需

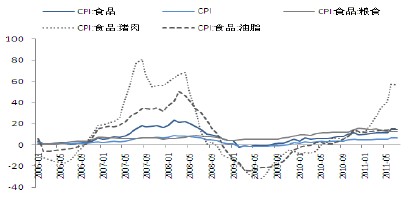

4. 当前国内较高的通胀率及进口成本上涨维持对后期价格成本支撑;

当前国内通胀压力居高不下,7月国内居民消费价格总水平(CPI)同比上涨6.5%,创37个月来新高,其中食品价格上涨14.8%,猪肉CPI为56.7%,食用油CPI为15.2%。有关专家预计猪肉价格涨势或将持续至明年春节。综合来看,步入四季度食品价格尤其粮油、饲料价格在节日及季节性需求拉动下仍有可能维持高位。

图5:食品CPI分项

从大豆、植物油进口成本看,今年1-7月国内进口大豆累计金额同比增长23.9%,进口植物油今年1-7月累计进口金额同比上涨25.7%。

综合来看,随着农作物种植成本增加,劳动力成本上升及居民收入逐渐增加辅之消费旺季的到来,食品价格有望维持高位;与此同时由于我国大豆压榨行业对外依存度较高,高企的进口大豆、植物油进口成本或支撑国内豆油成本线。

5. 2011/12全球植物油供需紧平衡维持对中期趋势总体支撑。

由于产量增速不及需求消费增速,在2009-2011近3年度,全球植物油总体库存逐年下滑。根据USDA8月供需报告,全球植物油库存2009/10年度为13.17百万吨,2010/11年度为11.23百万吨,2011/12年度为10.18百万吨降至三年来低点。

(三)不确定性及风险因素分析:

在豆油基本面总体利多的同时,我们也看到全球经济增长面临的问题越来越多:

1.全球经济增速回落,欧债危机有蔓延倾向;欧、美债务较重、财政政策面临减赤措施,而通胀的压力限制更多的货币刺激政策的实施;

8月欧债危机向意大利、西班牙等更多欧盟国家蔓延。美国经济增速回落,政府财政赤字债台高筑,标普下调美债信用评级,美经济有陷入“衰退”的风险,市场对美联储启动QE3的预期再有升温。

2.国内经济增速有所回落,控通胀政策压力持续,需求维持低迷。

7月国内经济数据显示固定资产投资、消费、工业同比增速放缓,新增贷款及货币增速均降至年内低点。在通胀预期依然较高情况下,预计后期稳定物价依然是国内宏观调控的首要任务,央行仍将实施稳健的货币政策。

(四)技术面分析:

美国CFTC非商业持仓截止8月30日报告显示在经历标普下调美债评级及欧债风波带来的资产抛售风潮后,8月中旬后基金恢复增持豆类净多头寸,其中大豆增持明显。

图6:CFTC美豆类期货非商业净多头寸

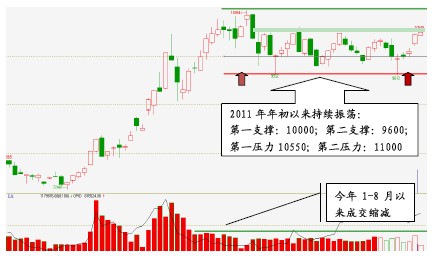

从来技术图形上看,豆油期货自今年来持续维持缩量高位调整态势。技术支撑分别为10000及9600;技术压力位分别为10500及11000。后期走势有待区间突破。

图7:连豆油指数周线图

(五)后市展望:

总体而言,豆油基本面对走势总体存有支撑,若进入9、10月份天气继续不利油料作物生长的话,行情有突破当前运行区间上沿的可能。然而鉴于当前全球经济增速放缓,宏观面不确定性因素较大,国内严控通胀等因素对连豆油走势形成上方压力与制约,预计走势难现单边,操作尚需关注经济面利空消息带来的下行风险。短期内主力1205合约在10500位臵反复试探未能有效突破,预计走势仍有蓄势整理需求;中期行情存有走高一线空间。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄