发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评选,】,大地,期货,油脂,

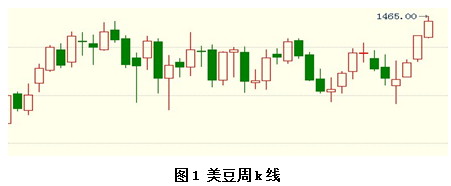

美国大豆在8月末涨破半年来的震荡区间,在前期市场领头羊品种白糖、棉花和橡胶继续萎靡不振的情况下,大豆和油脂的崛起让市场找到了新的兴奋点。从技术上看,大豆突破半年震荡区间上限之后,期价将扶摇直上。那么市场背后的逻辑和炒作题材是什么呢,市场新的价格定位在什么区域呢。我们不妨首先从大豆的供需和近期种植和天气着手。

一、美豆/玉米比价处于低位,高价玉米支撑大豆恢复性上涨

图2 美豆和玉米比价图

由于美豆和玉米主要产同处于美国中部,而棉花小麦则分别在南部和北部,因此大豆和玉米成为主要的争地作物,玉米和大豆的比价也是历来研究作物面积的重要指标。从长期比价指标来看,其数值主要集中在1.9-2.5之间,均值为2.3。而从近期的比价来看,大豆和玉米的比价处于1.9区域的历史地位。美国玉米在八月上涨了月15%,连续反弹的玉米期价使得大豆价格分外便宜,豆类上涨有很大部分可视为对玉米的“补涨”。

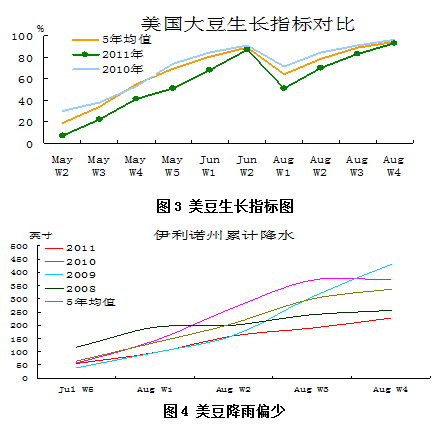

二、天公不作美,美豆单产仍可能下调

据华盛顿8月29日消息,美国农业部(USDA)在每周作物生长报告中公布,截至8月28日当周,美国大豆优良率为57%,之前一周为59%,去年同期为64%。截至8月28日当周,美国大豆结荚率为93%,之前一周为83%,去年同期为96%,五年均值为94%。截至8月28日当周,美国大豆落叶率为2%,去年同期为7%,五年均值为6%。

每年8月份都是大豆例行的天气市,每周发布的生长情况指标是市场关注的焦点。实际上,从种植期数据来看,美豆就存在播种进度偏慢的问题,之后一系列的数据也不尽人意。但期价并为展开反弹,主要原因是八月欧美的债务危机市场压制了市场做多气氛,市场出现了大幅波动。而8月下旬市场回暖,美豆开始展开突破行情,我们也可以将它看成多头迟来的行动。

现在市场关注主产区降雨情况,从目前得到的数据来看,种植期降雨偏多,而在结荚期间雨量较低,大大弱于往年水平。以伊利诺州情况来看,降雨甚至比08年情况恶劣,处于近年来最低水平。市场联想美豆单产仍可能下调,期价面临强支撑。

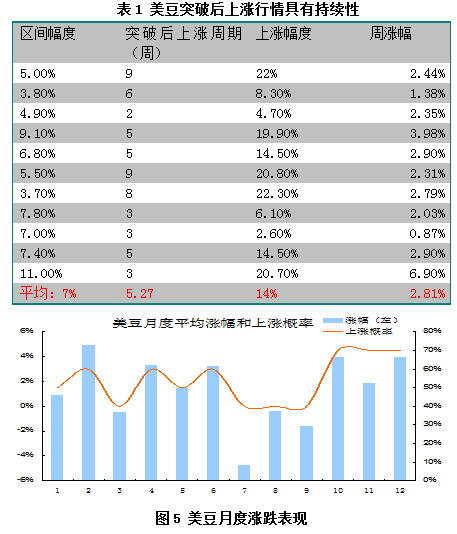

三、技术面和基本面共振:上涨具有持续性

上半年美豆走势最大的特点是期价一直维持在1330-1400做区间震荡运行,实际上从美豆往年的走势特点来看,平台突破是较为常见的技术形态。 2000年以来,区间震荡突破行情发生多次,我们剔除震荡时间少于4周的数据,并且以连续两周不创新高作为上涨终点进行统计,发现突破行情最大的特点是具有持续性,平均周期为5.27周,幅度为14%。若以1400为起点,14%的涨幅对应着1600美分的大豆期价。

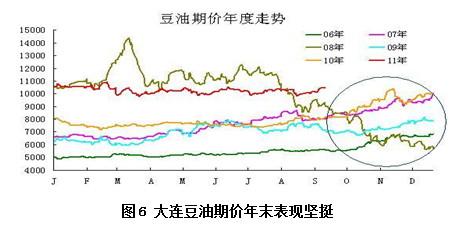

另外,从基本面上看,9月面临着新作大豆上市的供应压力,期价承受压力表现相对低迷。但从美国大豆月度表现数据来看,10月起期价上涨概率和涨幅在全年中表现出色,期价易涨难跌,且涨幅位列前茅。从国内油脂表现来看,10月份起油脂进入消费旺季,年末的价格运行基本保持在上涨的态势中。

四、宏观经济风险较大,干扰豆类上涨节奏

全球宏观经济依然扑朔迷离:美国量化宽松政策推出不确定性依然很大,即便FED在9月20号会议上推出QE3或新的量化宽松政策,市场对政策的审美疲劳可能支持不了商品价格再度持续上涨;欧洲的债务危机炒作愈演愈烈,法国、意大利等国债务问题仍会时不时的打压市场;而新兴市场中,巴西意外降息,背后的逻辑是连续加息并不能有效抑制通胀;而中国在紧缩方面又再度出手,央行调整存准率上缴基数范围,将信用保证金存款、保函保证金存款以及银行承兑汇票保证金等三类保证金存款纳入存款准备金的缴存范围,国内对此新政的看法分歧严重,一方认为政府紧缩政策仍在延续,另一方则认为新政预示紧缩已到尽头,政策将回归中性。上半年市场整体处于较大幅度的震荡格局中,目前看来这种局面尚没有结束的迹象。

综上所述,目前大豆连续反弹,是基于比价偏低、市场担忧天气变化对造成产量下降,资金强力推动期价突破的结果。从技术形态来看,中期反弹行情已经展开。尽管从数理统计上来说,油脂类商品上涨的幅度和概率较为乐观,但一直笼罩于市场的宏观经济风险仍对期价上涨有强力的干扰作用,投资者需多加提防。在操作层面,我们倾向于在美豆回踩1400区域获得确认后,多单逢低介入,在策略上以中线看多做多为主,操作手法上可滚动操作,若出现反弹衰竭信号可适量短线做空。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄