发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,国元海,勤,连塑,

大连塑料在经过前期滞涨回落之后展开弱势震荡格局,目前的总体震荡区间维持在10500-11000元之内,价格跌破10500,成本支撑的效果开始显现,多单迅速增仓推动,而随着价格的上行不断承压,空头发力迹象明显。我们认为后市由于原油短期走弱,全球经济疲软以及国内持续紧缩的货币政策使得短线塑料有进一步调整需要,但随着农膜消费旺季来临以及成本支撑作用,塑料在10600以下支撑开始增强。整体市场不具备单边大幅下跌行情,相应在10000——11200区域弱势震荡可能性较大,操作上保持区域低吸高抛操作!

一、上游表现一般:原油价格疲软,乙烯增产严重

1、原油:

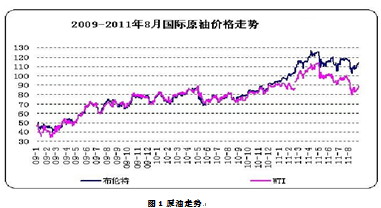

图1 原油走势

自今年5月份开始,随着原油价格及库存的持续高企,在欧债危机的蔓延以及高盛下调中国经济增长预期等利空消息的打压之下,原油价格应声滑落,震荡走低直至目前在80-90美元区间震荡。进入8月份以来,奥巴马总统签署参议院通过的债限方案,美国债务危机终告一段落,市场焦点重新转移至全球经济放缓上面。美国经济数据整体表现疲软,市场对美联储实施新一轮量化宽松货币政策的预期不断升温;欧洲方面主权债务危机有从希腊、葡萄牙、爱尔兰等边缘国家向意大利、西班牙等大经济体扩散的趋势,同时受欧债危机拖累欧洲核心经济体德国,法国经济增长几乎停滞。市场规避风险情绪升温。自5月份以来,原油价格下跌幅度超过26%。随着反对派控制利比亚首都的黎波里大部分地区,长达六个月的冲突形势日渐明朗。市场关注利比亚的石油何时能尽快恢复生产,这对原油的供需环境也将是很大冲击,未来美国经济复苏缓慢格局难改,价格有望长期在80-95美元之间震荡盘整。

近一段时间以来,全球经济复苏状态缓慢,美国债务信用评级下降,欧债危机蔓延,期间间或出台一些利好消息,时好时坏的局面使得投资者炒作情绪趋于紧张,总的持仓也在不断的萎缩,尤其多头减仓明显,国际炒家对于后市并不趋于乐观。而原油库存方面总体依旧维持在高位,截止当前,EIA原油库存(不包括战略储备)为3.57亿桶。欧美债务危机愈演愈烈,导致投资者对于全球经济前景忧虑,加之欧佩克成员国 8 月份原油日产量为 3051.8 万桶,较 7 月份增长 15.1 万桶,这是 2008 年 11月以来的最高水平,另外目前原油夏季消费旺季逐步淡去且取暖油需求还没有到来,近几日原油持续上攻90 美元未果,证明短期上行阻力加大,不排除近期油价会做向下调整。

2、乙烯单体

图4 亚洲乙烯走势

进入8 月以来,亚洲乙烯在供应减少因素下上涨,但中旬后随着原油大跌,全球塑料行业价格疲软迫使其行情继而向下。8 月初台塑位于麦寮装置于上月末着火引发供应担忧,乙烯行情上行,台湾当局下令台塑将其年产70 万吨1 号石脑油蒸汽裂解装置关闭期延长。该装置之前准备在在11年 8 月中旬重启。年产130 万吨 3 号蒸汽裂解装置也将于 8 月中旬关闭进行每年例行维修,届时 3 个蒸汽裂解装置将全部关闭。然而原油暴跌引发市场对全球经济探底的担忧,并有消息称台塑计划在 9 月10 日重启其年产70 万吨1 号石脑油蒸汽裂解装置,届时供应有望增多。该消息致使市场观望情绪加重。亚洲方面来自伊朗货物也在不断增多,伊朗 JAM 石化年产132 万吨蒸汽裂解装置已经开工。中国海关数据显示,中国乙烯1 月至 7 月从伊朗进口量超过50919 吨,超过 2010 年全年进口量,供需面表现不佳,会抑制市场上涨空间。

二、下游消费旺季来临,然而供给增加幅度过大影响消费信心

1、下游需求:

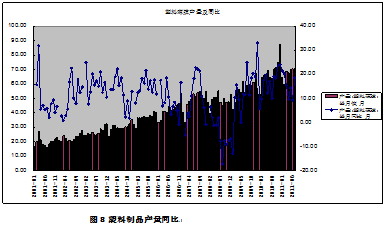

2011 年7 月塑料薄膜产量 70.6万吨,相比去年同期增加 6 万吨,增幅达到9.29,农用薄膜产量为 12.1 万吨,比去年同期增加 0.8万吨,增幅为 7.08%;塑料制品产量为458.7万吨,与去年同期相比减少 18.5万吨,降幅为 4.03%。2011年1-7月份国内的塑料制品累计总产量在2910.6万吨,较2010年同期增长19%。

PE棚膜即将进入旺季,根据往年经验,农膜旺季多在九月中旬至十一月中上旬期间,今年受气温转凉较快影响,棚膜旺季生产时间估测在九月中旬至十月上旬。八月生产保持平稳趋势,多数企业的开机也无明显变动,暗示下游库存偏低,特别是南方的西瓜膜,再加上价格适中,因此,农膜旺季可爆发的需求相当可观,对原料需求形成利好支撑;在棚膜旺季期间,大蒜地膜生产正值当时,但因种植面积影响,所以今年的需求不容乐观,至十月底前,农膜行业对原料的需求仍处于稳步上涨趋势。

2、供给:

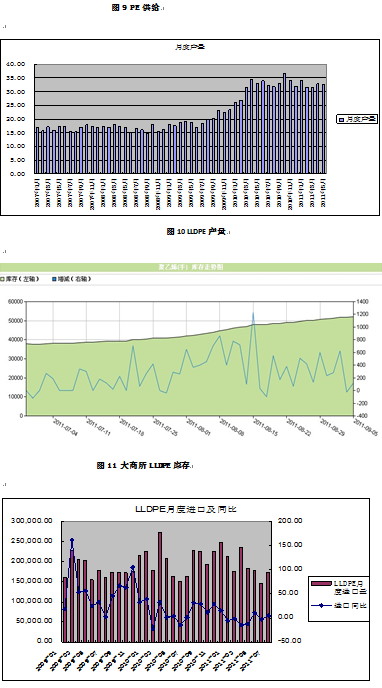

2011年7月国内PE产量约86.88万吨,环比增长2.68%,其中LLDPE产量30.87万吨,LDPE产量17.56万吨,HDPE产量38.45万吨。以上统计数据不包含中海壳牌和所有煤制烯烃项目产量。2011年7月PE总进口54.29万吨,环比增加13.62%,同比上年7月份(51.19万吨)增加6.06%。全年累计进口393.77万吨,同比去年减少9.25%。

库存方面,国内石化库存数量偏高,由于行情低迷,中间商及下游库存水平偏低,多以随需随购为主,国内石化代理商均以清理库存为主,囤积资源数量不大,目前主要的库存压力则集中于上游石化,另外还有一些大型的进口商。整体未来月份国内资源供应仍将充足,由于8月份行情持续低迷且前期订购资源陆续到港,市场进口资源增多,因此多数进口商家订货热情有所减弱,预计经过 7-8份进口量逐步增加之后,9 月份进口量将有所减少。

大商所LLDPE库存近段时间以来总体维持增长势头,总库存量持续创出新高,已经达到历史的高位,期现货行情并不乐观,导致套保企业增加,库存量不断攀升,这对后期的去库存化将造成很大的困难,虽然9月份旺季即将来临,但快速增加的开工率使得价格很难有好的表现。

综上, PE基本面来看,燕山石化将于 9月中旬左右大修结束,国内石化/进口资源仍有待消化,需求方面虽然北方农地膜刚性需求存在,但拉动国家经济命脉的南方沿海地区需求并不乐观,因此大势弱局部强的局面难以拉动行情走高,成本面,国内石化存在库存压力其销售政策将仍旧以灵活挂翻牌为主,另外原油跟随经济形势前行/乙烯裂解装置检修期逐步结束,成本面的支撑力度也有所减弱,因此未来一到两月的行情将难以出现明显改善,但由于线性价格在 10000-10400 元/吨左右存在成本支撑,高低压仍有装置大修,预计行情下行空间有限,后期将面临十一长假,预计部分商家及下游将有备货需要,因此价格有望出现好转,但上行幅度难以突破12000-12300 元/吨,总体弱势震荡格局。

三、宏观经济疲弱:

目前欧债危机仍旧未能得到解决且仍处于紧急状态当中,欧元区制造业两年来首现萎缩经济衰退风险大增;美债危机导致其评级被下调至 AA+,另外其近期公布的经济数据不佳,美国在经济不景气的情况下,美联储潜在的QE3是当下全球世界经济一大焦点,就各方观点来看,多数则认为九月份推出 QE3 的可能性偏大。QE3可能会增加流动性,给全球资产价格,包括股市、债市、黄金等带来提升,另外 QE3 的推出势必令中国 CPI 指数高企,稳定物价总水平仍会作为宏观调控的首要任务,此外中国央行5日启动了扩大存款准备金缴存范围的第一步。预计到明年2月份该措施得以充分实施后,将从银行系统回笼人民币8,000亿至9,000亿元的资金。而偏紧的货币政策或仍将延续。目前整体经济面的不确定性,增加了市场观望与猜疑气氛,大涨大跌难度较大。

四、行情总结及操作建议:

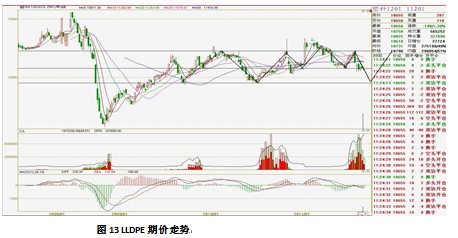

图13 LLDPE期价走势

技术上看,大连塑料上半年总体维持宽幅震荡格局,大都维持在10000-12500元区间内波动,前期原油价格较高,塑料现货成本大都在10000元以上,在市场没有重大利空消息的前提下,一旦期货价格接近10000元附近,多头一般增仓推动价格上行,且随着消费旺季即将来临,目前华北地区已经开始准备采购冬季所用的棚膜,对于低价形成支撑。但外盘提振较弱,国内货币紧缩也在不断打压人气,连塑近期来看难言乐观。后市区间震荡依旧是主流行情,一旦价格跌破10600区域接近10000元附近将是短期震荡区域的买进机会,破位止损届时有可能修正我们对塑料中期行情的看法,上行突破11200元后谨慎追高,操作上以逢高多单离场为主。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄