发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,浙,商,高升水,高,自,

自8月初开始,焦炭期价持续下跌,J1109合约由2300元/吨以上跌至最低1980元/吨,跌幅达到13%,1201合约的跌幅也超过200元/吨。但与此同时,现货市场却出现了截然相反的情况,8月中旬河北、山西和山东地区焦协纷纷上调焦炭指导价,各地焦炭现货价格普遍出现20-50元/吨的上涨。

期现价格运行方向差异较大的原因在于,焦炭期货自上市以来,由于市场担心符合交割标准的货源不足,因而期价持续对现货价格维持高升水。但在8月份符合交割条件的焦炭大量生产入库,导致期货价格向现货回归。尽管这期间焦炭现货价格出现反弹,但幅度远小于期货对现货的升水幅度(超过200元/吨),因此8月份期价一直呈现快速下跌态势,并未因现货走强而反弹。当前J1201合约在2230一线震荡,焦炭现货价格在2080元/吨左右,下文将结合焦炭后市情况进行分析,并从中寻找操作机会。

一、从供给面看,产量下滑及运力紧张将推动焦煤焦炭价格上涨

1、受资源整合影响,焦煤产量环比下滑

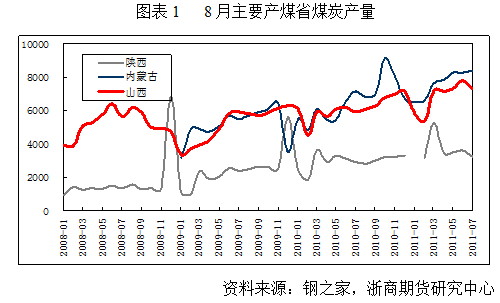

焦煤供应上,发改委官员多次强调了十二五末期38亿吨的煤炭产量上限,尽管这一上限并非牢不可破,但从中可以看到政府对控制煤炭产量的决心,从而进一步推断,资源整合及中小矿关停力度近期不可能放松。8月份“三西”的煤炭产量中,除内蒙古产量环比略有增长外,山西和陕西均出现10%左右的下滑,此外,炼焦煤生产大省河北省自7 月中旬开始进行煤炭资源整合,部分小矿关停,也使产量受到影响。

2、国际煤价下跌,带动国内焦煤进口增加

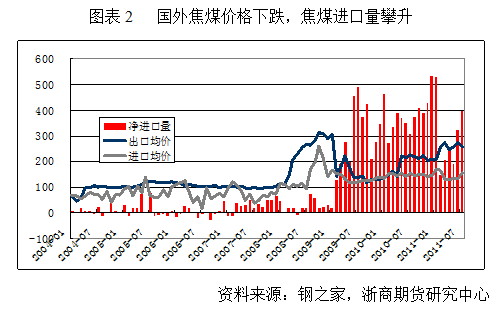

焦煤进出口方面,国内煤炭受国际煤价下跌带动,以及国内钢材产量持续维持高位,炼焦煤净进口量持续攀升,一方面提高了国内炼焦煤均价,另一方面,进口量的攀升在一定程度上缓解了国内炼焦煤供应偏紧格局。但由于进口焦煤不到国内焦煤表观消费量的5%,总体来看,焦煤受国内资源整合及限产影响更大,焦煤供应整体呈现环比下滑态势。

3、运力紧张,加剧华北地区供求不平衡的局面

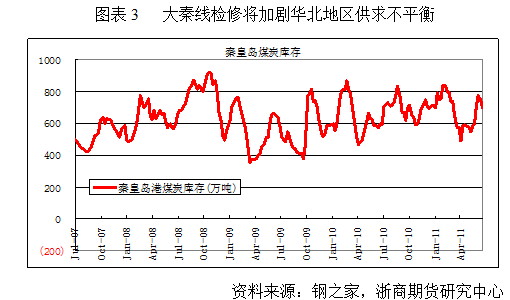

在焦煤供应整体偏紧的情况下,运力问题可能加剧华北地区的供求不均衡状况。据来自铁路部门的消息,今年下半年的大秦线检修拟定于9月20日展开,为期15天,每天4小时“开天窗”施工。另据可靠消息,为保障铁路运输安全,铁道部不再要求大秦线完成4.5亿吨的年运量计划,而是将大秦线运量指标适度下调。今年4月份的大秦线检修在提前备储的导致秦皇岛港口煤炭库存在一个月的时间内下降近30%,导致动力煤价飙升的同时对焦煤价格也产生较强支撑。当前焦煤资源供应环比下滑,在这种情况下预计9月的检修将同样对焦煤价格产生较大的提振作用,使得焦煤价格易涨难跌。

4、国际焦煤价格下跌,国内焦煤焦炭后市仍有上涨空间,但涨幅不大

在山西、河北和山东三省焦协上调焦炭指导价以后,三省的焦煤出现小幅上涨,涨幅在50 元/吨左右。但与国内煤价上涨相反的是,8月澳大利亚炼焦煤现货价格持续下跌。截止8月底,澳大利亚FOB报价为280美元/吨。此外,澳大利亚焦煤供应商英美资源与韩国浦项钢铁近期也达成协议,英美资源昆士兰州German Creek优质硬焦煤4季度合同价为285美元/吨(FOBT),较上季度的315美元/吨下降10.5%。这一价格与国内焦煤价格仍存在400元/吨左右的倒挂,但幅度降低近50%,有利于后市焦煤进口。

综合上述情况,在焦煤资源供应环比出现下滑的情况下,预计9月焦煤将呈现小幅上涨态势,但在进口量增加及进口成本降低等因素影响下,焦煤焦炭整体涨幅不大。

二、需求方面,焦炭需求面临下滑,价格向下转嫁的难度加大

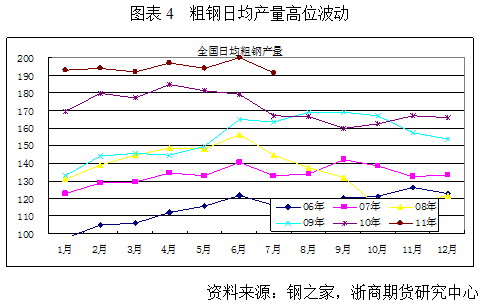

1、预计三季度粗钢日均产量在190-195万吨左右波动,大幅增产可能性不大

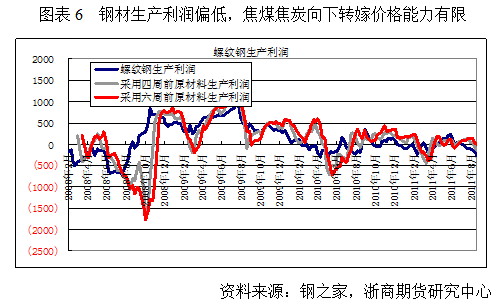

在6月全国粗钢日均产量首次突破200万吨以后,在保障房需求不及预期、生产成本持续攀升以及电力供应形势紧张等因素的影响下,7月日均粗钢产量环比出现较大幅度的回落,降至191万吨。进入8月份,随着部分钢厂检修的结束以及电力供应形势的缓解,粗钢日均产量出现小幅反弹。根据中钢协估算,8月上旬和中旬全国粗钢日均产量194.5万吨,环比增1.67%。从市场价格与钢厂成本比较看,目前多数钢厂生产盈利偏低,即使价格走势相对较强的建筑钢材利润空间也不大,钢厂生产积极性一般。

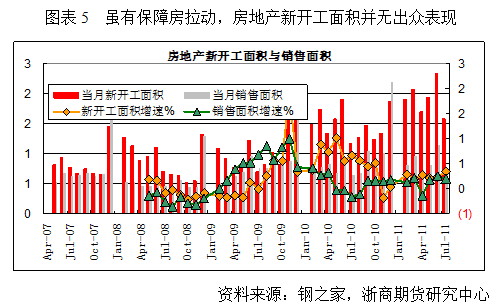

自年初开始,市场一直预期保障房对钢材产量将有较大拉动。数据显示7月末保障房开工率已经达到72%,对钢材消费却并未出现实质性拉动。根据统计局数据,房地产新开工面积在7月份甚至出现了环比33%的下滑。随着保障房开工高潮过去,钢材供需矛盾加大,预计钢价上涨空间不大,同时钢材盈利水平将进一步下降。在这种情况下,钢材产量很难再度出现大幅上升,预计三季度粗钢日产量将在190-195万吨之间波动,这意味着焦煤焦炭的需求难有好转。

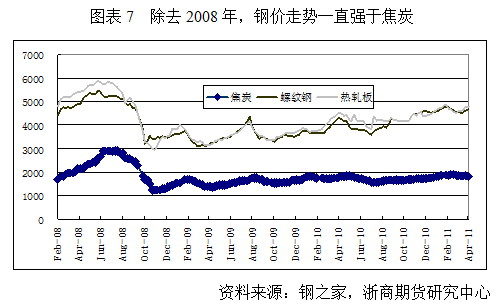

从铁矿石+焦煤焦炭=钢材这条产业链来看,焦煤焦炭的议价能力最弱,除去2008年上半年河北等地大量焦化设备被关停导致焦炭价格涨幅超过钢材、铁矿石外,在其余的大部分时间里,钢价上涨是焦煤焦炭价格上涨的先行条件。而根据前文的分析,保障房对钢材需求拉动有限的情况下,钢价上涨空间有限,钢材生产的盈利水平偏低,在这种情况下,焦煤焦炭价格向钢铁行业转嫁的难度加大,这将大大限制焦煤焦炭的涨幅。

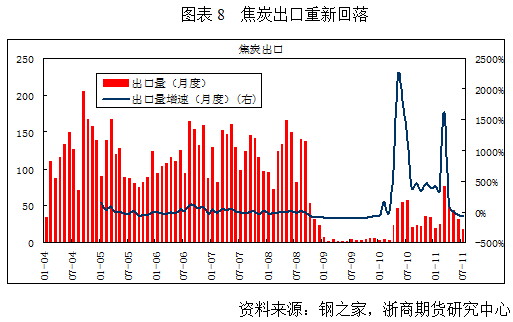

3、焦炭出口:国际需求下降导致焦炭出口受阻

受日本灾后重建、国际钢材产量大增影响,国际焦炭价格持续攀升,我国焦炭的出口均价由年初的不足400美元/吨攀升至3月份最高的471美元/吨,并带动国内焦炭出口量一度出现好转,此前我们曾预计,出口将成为推动焦炭消费的一大动力。但全球经济增速下滑,从经济数据看,经济复苏放缓的势头非常明显,国际钢材产量在三季度以来持续回落,焦炭需求和价格均出现大幅降低,7月份焦炭出口均价只有444美元/吨,加上40%的出口关税后对企业的吸引力不足,焦炭出口重新回落。

三、期货高升水带来焦炭抛空机会

9月初,天津港(600717,股吧)及河北等交割仓库所在地符合交割标准的冶金焦现货报价在2080元/吨左右,与此同时焦炭1109合约价格在2000-2050元/吨的区间进行波动,1109合约对现货贴水超过50元/吨。究其原因,在于焦炭是以销定产的商品,各钢厂对焦炭的指标要求差别较大,符合交割标准的焦炭仓单要在现货市场上售出并不容易,因此造成期货贴水严重的情况。我们认为,这种情况在1201合约上同样会发生。目前焦炭1201合约价格在2230元/吨一线波动,较现货升水150元/吨左右,加上交割时期货将对现货至少贴水的50元/吨,合计1201存在200元/吨即10%左右的下跌空间。

而现货方面,根据前文的分析,资源整合导致国内焦煤供应环比下滑,大秦线9月的检修将加剧华北一带焦煤供应紧张局面,焦煤焦炭存在上涨要求。但需求方面,粗钢日均产量变动空间不大,钢材生产盈利水平偏低导致焦煤焦炭价格难以转嫁,从而限制焦煤焦炭涨幅,随着钢材需求转弱钢价预计将进一步下跌,压制焦煤焦炭反弹力度,后市焦炭价格预计呈现震荡偏强格局,价格幅度预计小于5%。

因此,我们认为,焦炭虽然三季度看涨但涨幅不大,而期货1201合约对现货升水幅度远大于现货可能出现的涨幅,在这种情况下,我们认为在2250一线及以上抛空J1201合约,能够在成本可控的情况下,获得较高的收益。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄