发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,南华,“,油,”,情,

一、行情回顾

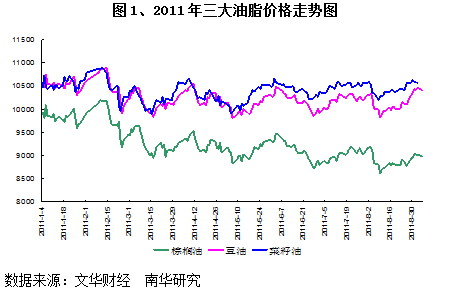

自8月9日以来,油脂三剑客在美豆产区天气持续利多、油脂消费预期增强的推动下不断上涨,截止9月2日,豆油、菜籽油、棕榈油主力合约分别上涨了6.67%,4.83%和4.72%。 对比其他商品来看,八月无疑是农产品的红色月,那么9月油脂是否会再度成为多头丰收的月份呢?

二、基本面分析

1、油料减产预期增强提升价格,进而增加了油脂的生产成本,从而对油脂价格形成有力支撑。

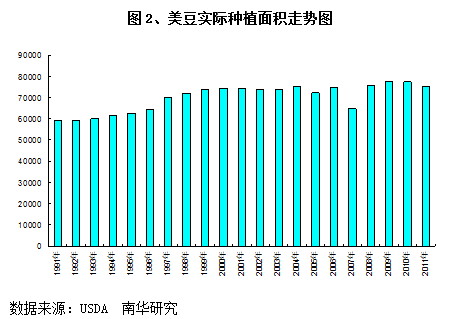

众所周知,今年中美两国大豆种植面积双双下滑,作为世界第一主产国的美国,其大豆的实际种植面积预计为7520.8万英亩,较去年下降了约2.8%,与此同时,就目前的情况来看,今年美豆单产形势不容乐观。在8月份的美豆月度供需报告中,USDA将美豆的单产水平降至41.4蒲/英亩,较去年的43.5蒲/英亩下降了4.8%。而就目前来看,美国中西部产区干旱天气始终没有得到有效缓解,当前多个美国商品研究和经济机构如林恩集团、美林集团、profarmer、FCstone等纷纷下调了美豆的单产和产量预估值。从中可见,虽然距离美豆集中收割尚有一个月左右的时间,但美豆减产明显已经成为市场的共识。在减产题材的推动下,近期美豆期价也不断创出阶段性新高,11月合约已经创出三年来的高点,这意味着后市中国进口的美豆价格将明显上移,从而增加油脂的生产成本。

与此同时,今年我国大豆种植面积也快速下降,据国家粮油信息中心预测,今年我国大豆的种植面积预计为765万公顷,较2010年的851.6万公顷大幅减少了86.6万公顷,降幅为10.17%,创下了15年来的新低,这表明,在美豆减产的背景下,国内大豆不仅没能增加产量缓解需求压力,反而因为减产使得供需缺口进一步加大,在这种形势下,大豆价格上涨的总趋势难以改变,因此后市油脂生产成本或将进一步提升。

此外,由于今年国内外大豆的减产、种植成本的增加以及通胀压力的加剧,农户对大豆的开秤价抱有较高的心理预期,据我们对东北部分地区的实地调研后得知,多数农户的大豆心理销售价位为2.5元/市斤。虽然这价格能否得到采购方的认同还有待商榷,但从中也可以看出,如果后市新豆上市价与农户的心理预期相差太大的话,他们肯定会有惜售心理,从而将对价格有所支撑。今年我国油菜籽减产明显,农户惜售,菜籽价格坚挺,从这一系列的因果逻辑中我们可以隐约看见后市大豆价格的走势。

当然,上述内容虽然重在分析油料价格,但最终我们想说明的是,油料价格的上涨势必会推动油脂生产成本的高企,进而带动油脂价格上涨。

2、今年来我国油脂油料的进口量总体低于去年,同时预期后市进口量不会出现快速增加,这意味着后市油脂的供应压力不大。

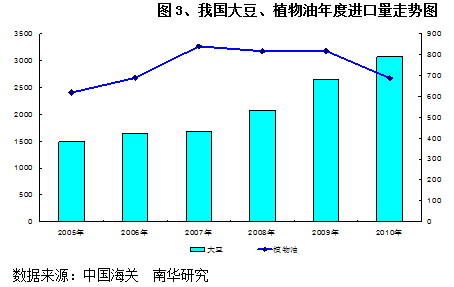

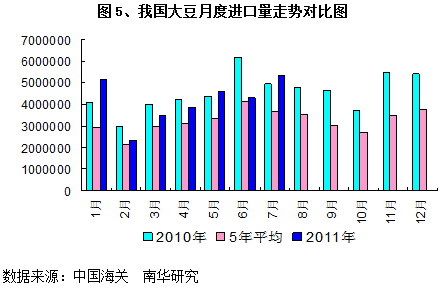

近年来,我国大豆对外进口依存度逐年上升,2010年,我国有近80%的大豆消费量来自进口,因此,可以说我国大豆进口量的多寡也在一定程度上反应出了我国后市油脂供应的情况。

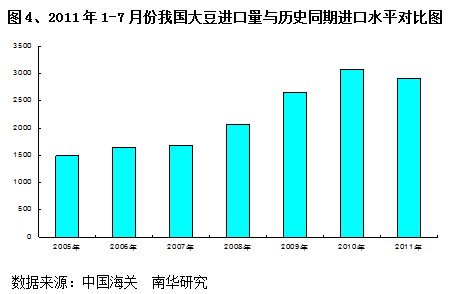

就今年的情况来看,截止7月,我国大豆累计进口量约为2906万吨,较去年同期的3076万吨低了170万吨,同比降幅为5.5%。另据相关机构的监测显示,随着国际大豆价格的快速上涨,8-9月份我国大豆的进口量将会明显减少,并且将低于去年同期的进口量水平,这表明了后市我国油脂的潜在供应压力将会有所减轻。

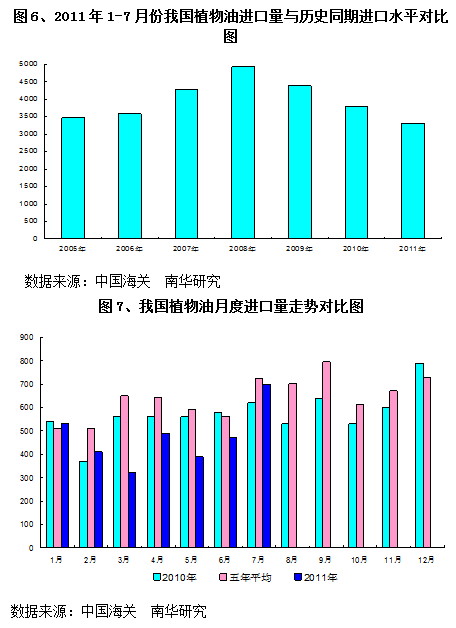

另就今年我国植物油的进口情况来看,截止7月份,我国植物油累计进口约为331万吨,较去年同期的379万吨下降了48万吨,降幅为12.7%。不过与大豆不同的是,相关机构根据我国厂商装运进口植物油进度推算,8-9月份我国植物油的进口量将会保持在较高水平,这虽然会给油脂供应带来部分压力,但同时也恰恰反映出厂商对后市我国油脂消费需求以及油脂价格持乐观态度。

3、双节来临,油脂消费旺季已然启动,油厂挺油意愿提升,提价之音不绝于耳。

9月中旬,我国将迎来传统的中秋佳节,之后紧接着便是国庆长假,这意味着后市油脂消费将趋增,而油厂则通过提价来示意油脂消费旺季的启动。继金龙鱼于8月1日正式涨价之后,近期国内另一食用油巨头福临门价格也开始上调油脂价格。福临门所属的中粮集团相关负责人日前对媒体称,8月中下旬集团已对福临门大豆油、调和油等几大主力油品进行提价,提价幅度在5%-10%之间。这表明,在油脂消费旺季到来之际,压榨利润长期处于亏损边缘的油厂已经按捺不住提价的意愿,油脂涨价潮已经悄然到来。

4、油脂价格的政策干预有望趋弱,国储收购或将带来政策支撑。

在2010年11月底,市场有消息称,发改委曾约谈中粮集团、益海嘉里、中纺集团、九三油脂等4家食用油企业,要求这些企业在2011年“两会”前不得上调食用油价格,而到了今年两会结束后,市场又传出油脂“限价令”延期两个月的消息,直至6月底,关于限价令到期后是否会退出这一题材被市场炒得沸沸扬扬,最终在8月1日金龙鱼提价5%,关于油脂“限价令”的炒作才暂归沉寂。虽然有关方面称,从来就没有进行过油脂“限价令”,但从今年上半年油脂的走势上可以看出,该消息确实在较长时间内对油脂价格形成了一定的抑制作用。

那么就后市而言,政策是否还会对油脂价格存在进一步的干预,我们认为,后市政策利多的可能性大于利空。这是因为,在今年上半年,在油粕价格双双低迷的情况下,多数油厂长期处于亏损经营的状态,这令整个油脂行业进入了较为漫长的冬天,而在当前油脂消费处于旺季之际,若政策再对油脂价格进行限制,将会遭遇如下几个方面的尴尬,一是多数油厂尤其是中小油厂因为生产经营困难而倒闭,这将催生行业整合,最终可能会出现几家大型油厂瓜分油脂市场的局面,而市场的高度垄断将不利于油脂市场的健康运行,并将弱化日后政策调控的效果;二是在消费旺季进行抑价干预将损害油厂的开工积极性,从而造成油脂供应紧张的局面,这将直接导致价格上涨,与政策物价调控的目的相违背。因此,从这些角度来看,后市政府继续出台抑制油脂价格政策的可能性比较小,同时就目前市场多家机构对后市CPI的预期来看,认为CPI趋于降温的占大多数,而若后市CPI确实出现降温,则政府干预油脂价格的必要性也将大大折扣。

除了政府将弱化抑制油脂价格的政策外,我们认为今年国储收购或将对油脂价格带来支撑,在我们的前一篇题为《豆类涨声响起》的文章中,我们就今年大豆收储政策延续的必要性以及收储价提高的可能性进行了较为详细的分析,因此,预计后市新豆收储政策以及收储价格的提升不仅将缓解新豆集中上市带来的供应压力,还将对油脂价格形成一定的成本支撑。

三、后市展望

综合上述分析,我们认为后市油脂价格有望在油料供应趋紧、油脂油料进口压力缓解、油脂消费旺季已然启动的多重作用下有望再续涨势。当然,鉴于8月份油脂价格在美豆天气题材利多以及油脂消费增加的推动下已经出现了明显的上涨,短期油脂或将存在技术性回调的压力,因此,操作上,可以逢回调时布局多单。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄