发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,鸿海,豆类,油脂,一,

一、行情回顾

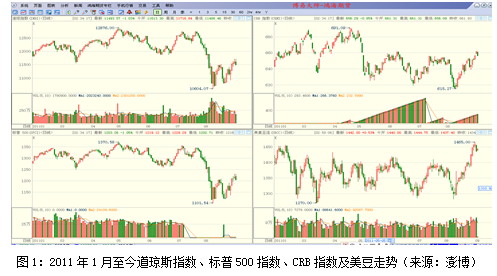

2011年2月至今,CBOT大豆指数基本上处于1300-1400美分的区间震荡,8月26日第6次突破1400美分之后,终于暂时多头取得成功,此次行情也使CBOT大豆创了3年多来的高点。我们试探结合宏观面、基本面、技术面对豆类油脂品种进行一个分析,在多空因素交织的行情中寻找豆类油脂品种的投资机会。

二、宏观面情况分析

(一)全球经济令人担忧,宏观面利空

7月以来,由于欧债问题严重及美国主信用评级下调等因素影响,全球股市出现了大幅跳水。据外电报道,国际评级机构标准普尔8月5日将美国长期主权信用评级由“AAA”降至“AA+”,这是自1917年以来美国政府信用评级首次被下调。标普指出,调降评级主要由于美国政府与国会达成的债务上限协议,缺少标普所预期的举措以维持中期债务稳定。同时,标普维持美国短期主权信用评级“A-1+”不变,评级展望负面。这则消息导致全球股市暴跌,道琼斯指数大跌600多点,国内外期货市场也是一片惨淡。

图1:2011年1月至今道琼斯指数、标普500指数、CRB指数及美豆走势(来源:澎博)

从欧美宏观经济来看,美国经济复苏缓慢,美国联邦储备局主席伯南克在26日前举行的年会上对是否实施第三轮货币宽松并没有明确表态。美国经济疲软,有一定的通胀压力,不能承受再度货币宽松政策来刺激经济,希望其他国家能用宽松的货币政策与美国经济共振。欧洲经济连续两季发展缓慢,并且面对衰退的威胁,欧洲不断蔓延的债务危机或将使得央行必须继续实行量化宽松的货币政策,欧洲问题严重,希腊利息已达到20%;同时,欧洲政治分割使得欧元问题,德法基本无法自救,只能拖延。日本经济延续了20-30年的衰退,还在末落中,央行也需要加大干预日圆升值的力度。目前,从经济数据来看,美国经济形势依旧低迷,经济复苏仍未能获得持续动能。其次,从欧债危机扩散情况来看,短期内仍没有可以有效解决的办法,且有愈演愈烈之势。继希腊等周边国家先后接受欧盟的救助之后,危机正在向如意大利、西班牙等核心国家扩散。

发展中国家虽然暂时发展不错,但问题也不少,中国经济受输入性通胀压力,已经多次提准,但CPI还在高位运行,巴西通胀严重。各国政府都以本国经济为重,由于各国经济发展速度的不平衡,导致世界各国的财政政策产生巨大差异。

(二)国内政策调控,防通胀资金紧缩。

国内方面:政府对价格实行政策调控力度不小,但CPI指数不断高涨,通胀局势愈演愈烈,商品价格不断上扬,后市通胀形势堪忧。未来看,三驾马车将不能继续拉动经济,消费方面,国内通过这几年的房地产等,将老百姓手里的钱变相掠夺贻尽;以前的剥削劳工成本导致的迅速发展,随着工资成本的增长优势尽失。人民币的持续升值导致出口抑制,这些问题都会在后续1、2年内显现出来。

三、豆类油脂基本面分析

(一)大豆供需情况简析

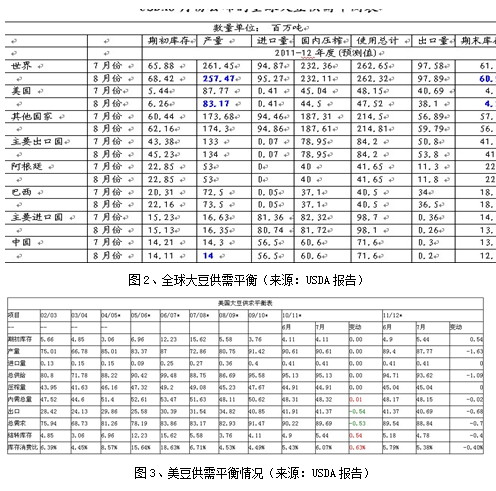

8月供需报告给豆类上涨提供了支持,全球2011/12年度大豆总产量预计下调至2.5747亿吨,较上月预测减少398万吨。美国、中国和乌克兰大豆产量下调。收割面积下调导致中国大豆产量下调至1400万吨,较上月预测减少30万吨。预期亩产增加提振巴西11/12年度大豆产量上调至7350万吨,较上月预测增加100万吨。巴西10/11年度产量也上调至创纪录的7550万吨,较上月预测增加100万吨。总体来说,虽然南美大豆产量再次被提高,不过这早已经被市场前期的调整消化,市场投资者更加关注美国大豆最新的产量,供需关系加剧了国际大豆供应紧张的局面,如果未来美豆产量受到较大影响,豆类仍将继续上涨。

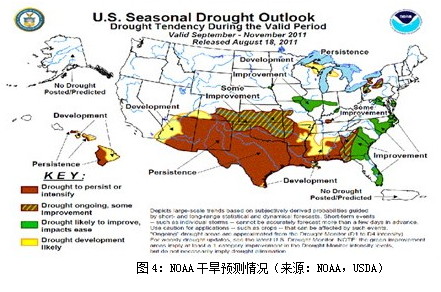

(二)美国天气干旱提振豆类油脂行情

今年美国中西部的大豆主产区没有出现严重的旱情,但同样也不湿润,仅为接近正常水平。而美国南部的天气则较为干旱,且后期仅有部分地区有缓解的可能。另外,美国密西西比河流域附近将可能出现干旱,从而对该区域种植的大豆后期生长带来不利影响。

图4:NOAA干旱预测情况(来源:NOAA,USDA)

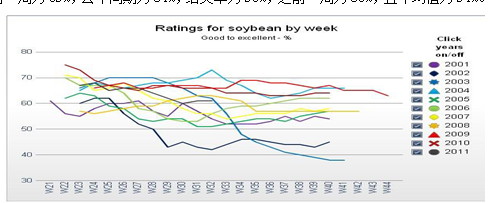

(三)美豆生长情况偏差,减产预期支撑价格抬高

8月USDA供需报告大幅下调了大豆2011/12年末库存、单产和产量等数据。预测新一年度大豆收割面积为7380万英亩,较上月减少50万英亩;单产较上月下调2蒲式耳为41.4蒲式耳/英亩;总产量下调至30.56亿蒲式耳,较7月预测大幅下调了1.69亿蒲式耳;年末结转库存也下调为1.55亿蒲式耳,比7月下调2000万蒲式耳,降幅为11.4%;而大豆和豆类产品价格预测均上调。pro farmer 对美国中西部地区进行的实地考察也证实了这一担忧,截至8月28日,美国大豆优良率为57%,之前一周为59%,去年同期为64%,结荚率为93%,之前一周为83%,五年均值为94%。

图5:大豆优良率生长情况(来源:USDA每周作物生长报告、路透)

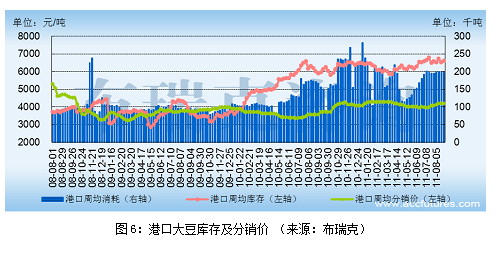

(四)国内港口库存维持高位,豆类油脂压力也不小

截止8月26日国内港口大豆库存约为660万吨,本周平均库存658.8万吨,较上周有所下降;港口日均消耗19.77万吨,港口消耗量较上周回落。截至8月26日,港口大豆分销均价为4191元/吨。

图6:港口大豆库存及分销价 (来源:布瑞克)

四、技术分析

(一)K线形态分析

图7、国内豆类油脂品种与CBOT大豆日K线走势图(来源:澎博)

近期外盘CBOT继续强势上涨行情,突破了前期盘整平台,创了三年来的新高,从技术上看,多头行情已经确认。从内外盘对比来看,呈现出外盘强,内盘弱的行情,市场消息面平淡,国内市场虽然偏弱,但两者走势终将回归,要么CBOT豆跌下来,要么国内涨上去,目前预计国内补涨的可能性较高。

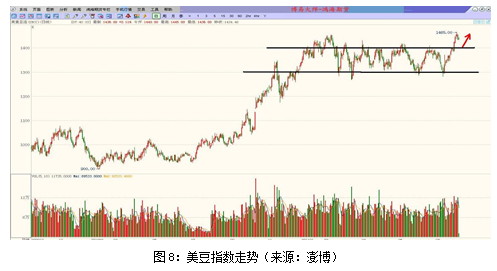

图8:美豆指数走势(来源:澎博)

从技术图形上来看,美豆走出很明显的旗形突破行情。经历了近7个月左右的高位盘整,盘整区间在1300-1400美分,在8月26日一举突破旗形整理的区间上界,按旗形理论突破涨幅来算,目标价位在1800美分左右。

(二)CFTC持仓分析

美国商品期货交易委员会(CFTC)27日公布的持仓报告显示,截至8月24日,商品基金在CBOT大豆期货和期权部位上减持多头部位。截至8月24日,商品基金在CBOT大豆期货及期权上持有130,965手净多单,比一周前减少8,029手。其中多单数量为157,973手,比一周前减少12,767手,空单27,008手,比一周前减少4,738手,空盘量为672,089手。

此外,截至8月24日基金在CBOT大豆期货市场上的持仓量较前一周削减了1,417手至524,449手,达到2008年3月份的高水平,持仓规模为金融危机以来的高纪录水平。不过目前多头心理已有所松动,尽管净多单仍在继续维持高位,但基金多空双方已开始出现减持,基金多单持仓比例也有所下滑。据报告显示,截至8月24日当周,基金减持大豆期货多单2,801手,基金多单比例由前一周的33.4%下滑至32.9%。资金开始逐步退场,市场对大豆市场做多的兴趣正逐渐降温,美豆价格短中期上涨的动能仍将受到抑制。

国内方面,大连大豆主力合约上的总持仓水平已由8月18日的39万持续减少至目前的28.7万,场内资金不断流出,交易商参与热情降低。显示在当前的市场环境下,推动价格上涨的动力有所减弱。

前4周 前3周 前2周 前1周 本周

总持仓 278890 284364 275689 277896 276864

基金多单 70236 74209 62051 60092 62362

基金空单 45856 49340 62881 58488 51081

基金净多 24380 24869 -830 1604 11281

图9:CBOT大豆期价与基金净持仓量日对比图

五、投资策略

总体来说,豆类油脂品种从基本面上属于长期偏利多的品种,尽管目前的宏观面偏空的影响因素存在,但如果后期天气因素继续不利大豆作物生长,则技术形态形成的牛市可能一举突破,加上成本支撑和消费旺季来临,国内外价格将显现出易涨难跌态势。短期还有一个利空是400万吨陈豆的定向抛储使得国内期价有不小的压力,暂时会显现外盘强,国内盘较弱的态势。但中长期维持看好豆类油脂走势。

操作上以逢低做多为主,如宏观信息出现了较重要的利空信息时则适当放空,操作激进者,可以逢低持有中线多单,品种选择上豆、粕、豆油三个品种可以自由选择或搭配,其中大豆1205合约可等冲高回调后在4770以下逢低介入,豆粕在3430以下逢低介入,豆油在10500以下介入。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄