发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,宝城,多重,因素,

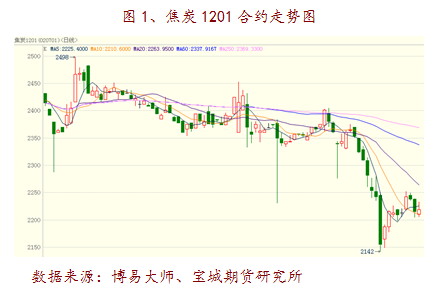

焦炭期货上市至今,总体走势以跌多涨少为主。分析其背后原因,不仅是因为金融危机以后全球经济复苏表现不佳以及国内流动性持续收紧等宏观因素影响,同时还受市场价格、行业地位和合约设计等因素制约。笔者认为正是这多重因素决定了焦炭期价在九、十月份的行情中难有上涨动力。

宏观经济表现不佳因素——全球经济复苏之路举步维艰

近期欧美公布的经济数据大多不及预期,经济增速放缓甚至衰退的风险助推了市场恐慌情绪升级。IMF将2011年全球GDP增速预估从6月时预测的4.3%下调至4.2%,将2012年全球GDP增速预估从此前的4.5%下调至4.3%。摩根大通预计美国2011年第四季度GDP年化增速将为1.0%,远低于之前预期的增长2.5%。在全球关注的央行年会上,美联储主席伯南克尽管没有表态要出台QE3,令市场人士大失所望,不过还是认为美国经济从危机中复苏的力度还不够强劲,远弱于预期,暗示在必要时美联储会采取措施刺激经济增长。目前全球关注的焦点已经转移至9月的议息会议,市场期待能在这次会议中找到答案。由于目前全球经济未有好转迹象,经济增速预期处于下降趋势,复苏道路依旧困难重重,大宗商品短期难以出现转机。因此笔者认为宏观经济不佳是制约焦炭期价难以上涨的因素之一。

国内流动性因素——通胀持续高企,货币紧缩政策延续

从去年开始,政府为了抑制国内持续高企的通胀水平,不断上调基准利率和存款准备金率。由于8月份国内猪肉价格要比去年同期高出50%左右,对CPI的拉动将有增无减,市场预计8月CPI仍会高企,甚至可能超出7月份的数值。新一轮加息预期不断增强,但笔者认为后期央行加息的可能性不大。因为自7月以来,人民币加快了升值的步伐,这被认为是抑制输入型通胀的重要手段。在汇率上升之时,同步提高利率,相当于使用双重紧缩,可能性不大。再者25日央行已经下发通知,计划将商业银行的保证金存款纳入存款准备金的缴存范围,从9月5日起实行分批上缴。这意味着在未来6个月内将收紧约9000亿元资金,接近上调存款准备金率两到三次的效果,无疑是变相起到了收紧流动性的作用。因此在加息预期减弱的情况下,后期商品市场仍将面临资金紧张的压力,焦炭期价上行将受到考验。国内流行性紧缩政策延续将是制约焦炭期价上行的第二个因素。

市场价格因素——焦炭产能过剩,价格难以上行

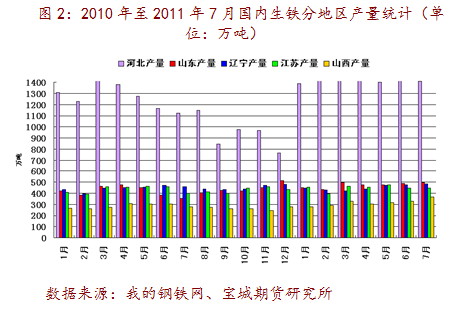

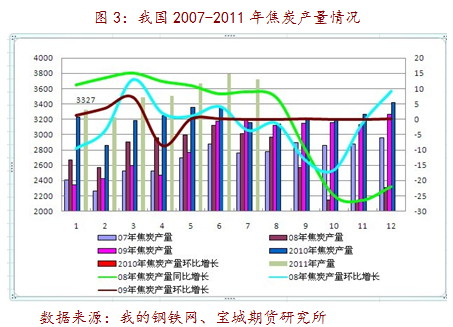

今年以来焦化行业产能过剩一直是阻扰焦价上行的主要原因。据中国炼焦业协会统计的数据显示:今年1—7月国内焦炭产量累计达24756.3万吨,预计全年焦炭产量将达到4.1亿,比上年增长6%左右。而市场需求可能只有3.8亿吨。焦炭产能过剩将达4000万吨,供过于求矛盾持续加剧,严重制约其价格上涨。不仅独立焦化厂产能严重过剩,钢铁企业的自备焦化厂也面临同样问题。今年1—7月份,生铁产量位居前四位的河北、山东、辽宁、江苏四省合计完成焦炭产量8119万吨,占全国的32.8%,四省焦炭产量合计同比增加1105万吨,占全国增量的47.7%。增量占比明显大于存量占比,这从侧面反映出钢铁企业自备焦化产量正在快速增加。对于钢铁企业来说,为了降低采购成本,仍会不断上马新的自备焦化项目,整体焦化产能还将会继续提升,最终焦炭供应还是会出现过剩现象。因此笔者认为焦炭在供大于求的现状下,现货市场价格难以提升是焦价维持弱势格局的第三个因素。

行业地位因素——缺乏核心竞争力,焦企难改弱势地位

焦化行业在整个产业链中,处于“两头受压”弱势地位,生存环境艰难。虽然近期焦化企业在和钢厂的博弈中,艰难赢得了上调焦炭价格的协议,但上游炼焦煤却乘机跟风涨价,使得原本可以减轻成本压力的焦化企业,再一次遭到打击。从调价的幅度来看,焦炭涨幅远不及炼焦煤涨幅。由于炼焦煤是焦化行业的唯一原料,炼焦煤保障能力和价格变化直接决定着焦化企业的生存与发展,因此谁控制了炼焦煤,谁就拥有了核心竞争力。8月19日山西省研究通过了《山西省焦化行业兼并重组指导意见》。文件指出,焦化企业一方面要加快推进煤焦一体化,进一步提高焦煤保障能力;另一方面要积极向上游扩展,控制炼焦煤资源,使得焦炭生产成本不断降低,给市场提供极具竞争力的焦炭产品。从而迫使钢铁企业放弃自备焦化,转变焦化企业一直以来的弱势地位。因此在目前焦企缺乏核心竞争力的情况下,行业地位因素是影响焦价维持弱势格局的第四个原因。

合约设计因素——厂库交割导致多空力量失衡

由于当初交易所推出焦炭期货的初衷是服务焦炭产业客户,故在合约设计上就把交割地点设在部分焦企仓库,即所谓的厂库交割。因为厂库交割可以节约大量的费用,具有较大的成本优势,对于卖方而言有多重好处。而对于买方来说,由于不知道在哪家焦企仓库交割,不仅运输成本无法确定,而且还要承担运转焦煤损失费、仓储费以及资金成本费用。正是这些先天因素决定了买卖双方在较量之前,就已经让卖方占尽了便宜。再者,由于在上下游的挤压下,多数焦化企业处于微利或亏损的边缘,企业主要依靠粗苯、煤焦油、硫铵和焦炉煤气制甲醇等焦化副产品保持一定盈利或减少亏损。因此期货市场上只要有点利润,焦炭企业卖空套保就会比较积极。尤其是一些能厂库交割的企业,卖方套保动力就更加强烈。而多方在缺乏钢厂和贸易商参与下,力量较为弱小,散户投机更不具备交割实力。因此在厂库交割的机制下,导致多空力量失衡。合约设计因素是决定焦价维持弱势格局第五个原因。

综上所述,在市场价格因素、行业地位因素以及合约设计因素共同制约下,焦炭这一期货品种从推出开始,就拥有了与生俱来的空头属性。加之全球宏观经济复苏不佳以及国内资金持续收紧的情况下,笔者认为焦炭期价后期走势易跌难涨。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄