发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,上海,中期,棕榈油,

一、棕榈油供需格局改善,主产国丰产压力显现

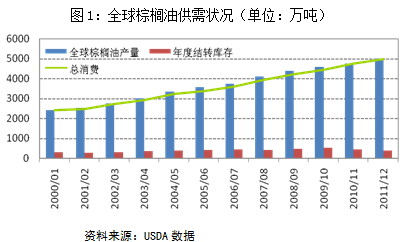

从全球棕榈油供需格局来看,据美国农业部8月份供需数据,2011/12年度棕榈油产量预估5028万吨,较前一年度增加261万吨,增幅5.48%;总消费增加236万吨至4993万吨,增幅为4.96%,小于产量增幅。2011/12年度全球棕榈油供给充裕,使得2010/11年度供需偏紧格局得到改善。

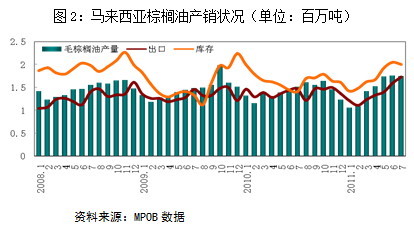

从棕榈油主产国来看:因上半年整体天气条件良好,所以,三季度棕榈油增产期的单产有明显改善。由此,种植园咨询公司Ganling Sdn. Bhd预估,2011年马来西亚和印尼棕榈油两大主产国产量将触及4070万吨;2012年两国棕榈油供应预计将进一步改善,产量或达4370万吨,其产量增幅主要来自印尼。这一点在美国农业部8月份供需报告中也得到体现,报告预估印尼2011/12年度棕榈油产量在2540万吨,较前一年度增加180万吨;马来西亚2011/12年度棕榈油产量预估在1840万吨,较前一年度增加40万吨。由于预期产量大幅增加,印尼贸易部于8月25日表示,将从10月1日起调降棕榈油出口关税,自上限25.0%下调至22.5%,这将利空于四季度国际棕榈油市场。

从马来西亚方面来看,今年棕榈油丰产季产量增幅也很明显,5-7月份产量月平均维持在1.75百万吨左右的高位。至8月份,受斋戒月节日影响,市场预期马来西亚棕榈油产量有所下降,或将有利于缓解部分库存压力。但据8月30日船运调查机构SGS数据显示,马来西亚8月棕榈油出口量较上月减少0.5%至1,620,408吨。出口量的下滑或将抵消产量预估下降带来的利多支撑。而且,在斋戒节结束后,随着棕榈油种植园收获工作的恢复,9月份马来西亚棕榈油仍或将面临约200万吨的库存压力。

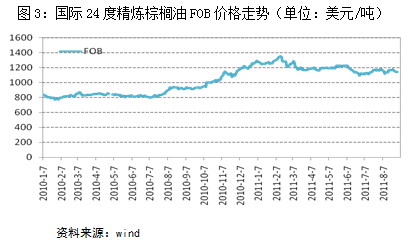

在棕榈油增产预期利空影响下,6月份以来,国际24度精炼棕榈油FOB报价弱势震荡,至8月底价格维持在1100美元/吨左右,较上半年1200美元/吨的稳持价格跌100美元/吨左右。在今年棕榈油供需偏紧格局扭转下,国际24度精炼棕榈油FOB价格弱势或将延续,下探1000美元/吨的价位。

二、国内进口平稳,港口库存充裕

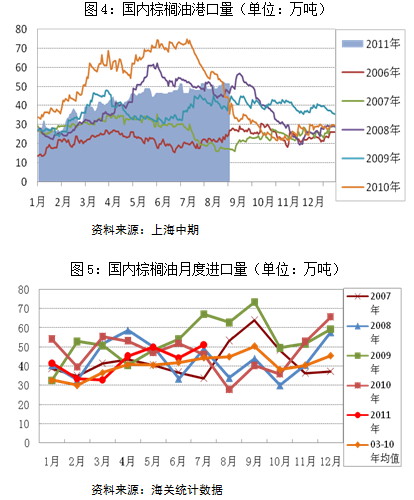

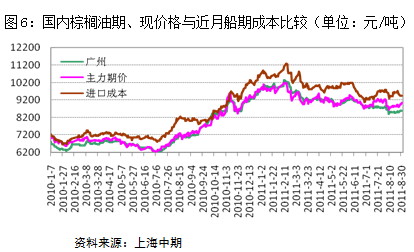

在国际棕榈油价格相对豆油价差贴水扩大下,国内棕榈油进口量相对平稳。据海关数据,月度进口量维持在40到50万吨的相对均衡量。但因国家继6月份停止菜油抛售后,不断加大国储大豆的定向抛售、平抑食用油价格的涨幅,所以棕榈油的终端消费受到较大冲击,市场出货行情始终未有出现消费旺季特性。这导致国内港口棕榈油库存量高达50万吨,处于近年来同期高位水平。

在国内棕榈油港口库存充裕、需求相对疲软下,三季度港口棕榈油现货价格疲软震荡,抑制了期价价格走势。从成本价格走势上看,虽9月船期棕榈油到港完税成本均价在9500元/吨左右,但较8月船期成本下降了约200元/吨。而且,在近年棕榈油内外倒挂格局成为市场常态下,缺乏基本面的强势利多带动,成本支撑力度有限。

三、消费淡季将来临,棕榈油弱势难改

9月份以后,国内气温将自北向南呈逐步下降趋势,棕榈油将进入消费淡季。因精炼低度棕榈油成本高于大豆、菜籽压榨成本,且随着棕榈油精炼温度的降低,成本呈递增趋势。所以,在国内港口大豆供给充裕下,9-10月份精炼食用油的压榨产量将呈现季节性增加,棕榈油进口则将会出现明显的下降。所以,国内充裕的港口棕榈油库存有待于10月份之后的市场来缓解。短期内,棕榈油疲软行情,难有改观。

四、国内调控不放松,棕榈油难有涨势

因国内棕榈油全部依赖进口、及棕榈油不宜存储特性,国家食用油价格调控多通过收购国产油菜籽、大豆等方式进行。虽然在近两年国产油菜籽、大豆呈减产趋势下,国储调控或难有持续性,但在短期内抛储对棕榈油行情的冲击依然存在。国家近期将定向抛售400万吨大豆,用于满足9、10月份期间油脂需求的增幅,这对棕榈油的需求行情有一定的抑制作用。

此外,因小包装食用油价格纳入CPI计算,棕榈油价格上难以摆脱宏观调控的影响。在7月份国内CPI创21个月新高后,即使8月份CPI涨幅有所放缓,宏观调控放松的可能性不大。从新涨价因素看,食品价格环比上涨的压力依然存在,而且国内输入性通胀压力不减,央行对物价的上涨仍保持高度警惕,市场对宏观调控放松的预期或落空。后续棕榈油价格仍将面临宏观政策面的利空压制。

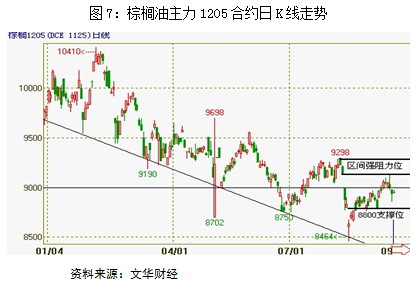

综上,国内外棕榈油基本面疲软、国内稳物价的宏观调控基调不变,棕榈油期价弱势难改,维持逢高抛空策略。技术上,棕榈油主力P1205合约回补跳空缺口位后,不能突破9100-9300点区间强势阻力位,可试探性空单逢高介入;若跌破9000点支撑一线,空单加仓跟进,下方目标位8750点,止损位跳空缺口压力9140点。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄