发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,国际,焦炭,价格,

理顺上下游价格传导机制 焦炭价格有望适度上行

焦炭期货上市以来,经历了上市之初的炒新,5月初随金融市场动荡的下跌,随后,电荒影响下的重新走高,以及临近交割向现货的回归。这些变化显示焦炭价格的波动规律明显,焦炭期货的成熟度有了明显提升。

一、关注质量升贴水规定,确定期现价差比较基准

焦炭质量指标体系相对复杂,焦炭期货规定的交割标准品和现货贸易商品之间有一定的品质差别,因此,在判断基差和价差关系时需要有统一的质量标准,从而较为准确的确定期现价格的偏离度。

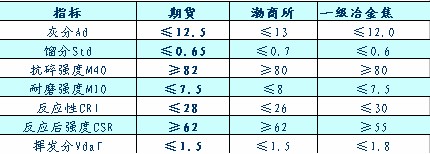

根据冶金焦质量标准,一级冶金焦质量参数为:灰分Ad≤12, 硫分St,d≤0.6,抗碎强度M40≥80,反应后强度CSR≥55,反应性CRI≤30,耐磨强度≤7.5。笔者对比后得出:焦炭期货标准品接近于现货中的一级冶金焦,渤海商品交易所焦炭质量标准属于准一级,介于一级和二级之间。考虑到天津地区既是焦炭贸易的中转港,又有渤商所焦炭电子盘,同时也有期货交割仓库,进行期现套利和套保具有较强的可操作性,选择天津地区作为基差比较的基准,较为合理。比较天津地区一级冶金焦和焦炭期货价格较易形成合理的价差判断。

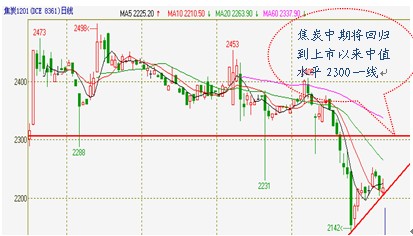

连焦1201合约9月2日收盘价为2215,天津港(600717,股吧)一级冶金焦价格为2180-2230,因此,价差较小,处于合理范围内,焦炭期货价格经历了邻近交割月向现货收敛的价格回归后,泡沫已相对挤干净,后期受基本面影响的可能性更大。

二、对比焦炭产业链上下游,确定现货价格合理度

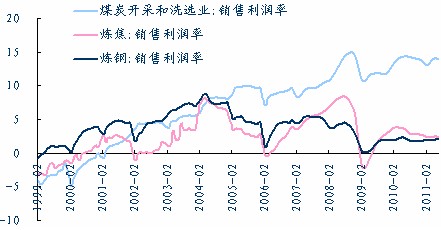

焦炭产业链的情况是,焦煤价格定成本,下游钢材价格确定焦炭价格盈利空间。

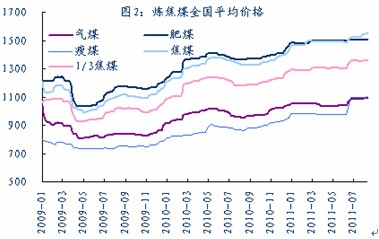

上半年4月份焦炭价格和炼焦煤价格均出现一轮下跌。和上半年最高价格比,以全国平均价计算,气煤下跌16元,瘦煤下跌6元,1/3焦煤下跌5元/吨。资源紧张的主焦煤和肥煤中间虽有短暂小幅回落,但自年初以来基本上呈上行之势。到了9月初,在4月份曾经下跌的气煤,瘦煤,1/3焦煤均收回前期跌幅,甚至高过年初价格,而主焦煤和肥煤则创出新高。总体看,虽然我国煤炭资源丰富,但煤种资源分布不合理,特别是结焦性能好的主焦煤、肥煤资源紧张,而呈现中期上扬态势。

焦炭方面,笔者采集了上海,潍坊,唐山,河津四地二级冶金焦价格变动情况。自年初以来,多数经历了从2月份到5月份的长期下跌,然后低位维持稳定,到9月初,各地焦炭价格仅略有回升。其中,上海二级比上半年高点低90元,潍坊二级比上半年高点低50元,唐山二级比上半年高点低120元,河津地区比上半年高点低50元。

钢材方面,钢价自3月份触底回升后,波动较大,涨跌频繁,呈现大区间宽幅震荡,目前无论螺纹现货还是期货,均位于区间中值以上。

对比焦炭产业链上下游,按照价格回升力度看,炼焦煤价格创新高,钢材价格居中,焦炭回升有限。炼焦煤价格上涨进一步侵蚀了焦化行业的利润,而下游钢材价格回升情况相对较好,为理顺焦炭产业链价格传导机制提供了一定空间。因此,初步判断焦炭现货价格有进一步的回升空间。

三、炼焦煤进入传统冬储阶段,下游钢市进入消费旺季

通过前述分析,一方面,确立了焦炭期现价格比较的参照基准,期限价差偏离度小;另一方面,通过上下游价格对比,判断焦炭价格的传导机制使焦价有修正空间。接下来,进一步考察上下游价格可能发展状况,得出最终的结论。

目前,华北和东北地区的焦化厂和钢厂开始进入传统的炼焦煤冬储阶段。在天气转冷,运输受限之前,焦化厂和钢厂为确保焦炭生产的正常进行,需要储备一定数量的焦炭。这意味着炼焦煤的需求会呈现阶段性的增加。近期山西地区炼焦煤资源供应相对紧张,而焦化厂和钢厂焦炭库存处于低位需要补库。9月2日,进口炼焦煤港口库存下降1.4%,其中连云港(601008,股吧)库存下降37.5%,钢厂补库积极性上升,焦化企业对主焦煤,瘦煤补库力度加大。8月初焦协酝酿涨价60元,焦化企业单方面要求钢厂对9月份焦炭价格进行补涨,但执行并不到位,目前焦化企业补涨的呼声越来越高,9月6日焦协将再一次就焦炭上调事宜开会。笔者认为在焦炭价格相对偏低,焦炭初步具备涨价的条件下,钢厂不尽早采购,到后期可灵活应对的空间就越小。

钢材方面,9,10月份北方气温开始降低,适宜施工,是传统的需求旺季。对于今年的钢材需求值得期待的保障房这块,政府的要求是在11月底前必须全部开工,并制定了定期的情况统计发布制度,和责任督导制度,实际上很多北方省份要求在10月底前必须全部开工,开工的缺口还有30%,剩下的两三个月将不可避免的存在赶工期现象。北方地区的贸易商钢材库存出现增加,对金九银十的钢材消费旺季有所期待,价格重心有望逐步上移。

四、总结和投资建议

综上所述,我们以天津地区一级冶金焦作为期现比较基准,得出在临近交隔月向现货回归后,期价泡沫已经挤干净,后市手基本面的影响较大。在对比上半年产业链上下游的价格表现后,我们发现,上游炼焦煤价格坚挺,基本上呈中期上扬态势,下游钢价回升尚可,回到区间震荡中值以上,这两种情况为理顺产业链价格传导机制,焦炭价格适度回升创造了前提条件,而焦化企业8月份的理顺上下由游价格关系而联动提价的行动并未取得普遍效果。展望后市一段时间的发展,钢市进入金九银十的传统旺季,价格重心有望逐步上移,上游炼焦煤价应稍显紧张,钢企和焦化企业存在冬储补库需求,炼焦煤价格有望继续高位运行,焦化企业和焦协将继续为理顺价格关系而努力。

基于以上的判断,我们认为焦炭期货价格中期来看,回归到上市以来价格波动区间的中值水平2300附近是可能的,但时间和方式有一定的不确定性。基于成本的支撑,建议以回调做多为主,可依托2180一线建立第一批多单,破位则止损离场,后市有效突破2250则可适量加仓,目标价位2300一线。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄