发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,大华,油脂,维持,一,

一、宏观经济环境仍不明朗

1、国际经济环境仍不明朗

国际经济环境不明朗。由于欧美国家主权债务危机进一步恶化,国际金融市场动荡,世界经济复苏不确定性增加,政府继续出台紧缩政策将慎之又慎,政策可能已经进入观察期。欧美发达国家的主权债务危机仍是当前关注热点。8月2日美国政府通过了上调美国14.3万亿美元债务上限并且在未来10年将预算赤字削减至少2.1万亿美元的法案;同日,美国总统奥巴马签署了提高债务上限与削减财政赤字的法案,在最后时刻避免了美国出现债务违约。但8月5日,标准普尔将美国长期主权信用评级由“AAA”降至“AA+”,这是历史上美国首次失去AAA主权信用评级;8月24日,穆迪信用评级机构宣布将日本政府债券评级从AA2下调至AA3,这是穆迪9年来首次下调日本主权债务评级,意味着欧美发达国家的主权债务危机解决之路仍然漫长。8月26日,伯南克的讲话并未透露实质性信号,但反映出联储出台刺激政策的掣肘因素较多,目前国际经济环境与QE2 时期大不相同。美联储延迟表态将市场预期区间再次拉长,大宗商品震荡的时间将延续下去。

2、国内环境进入观察期

国内经济基本面趋势或现渐变。通胀容忍度提升,通胀高位或缓落:8 月食品等新增长因素分化,通胀回落预期加深,预计CPI 为6.3%左右;9 月物价水平是通胀确立趋势的关键期,9 月通胀可能继续缓落。汇丰中国PMI8 月初值较7 月上涨0.9,反映8月经济下滑幅度有所减缓,预计未来几个月经济相对稳态,呈低位波动态势。政策弹性恢复期将被拉长。

3、流动性仍然偏紧

部分研究机构预计8、9 月我国新增信贷在5000 亿左右,场内外资金将继续偏紧。传央行已下发通知将商业银行保证金存款纳入存款准备金的缴存范围,属于超预期的调控政策,如果属实,影响相当于未来6 个月2-3 次上调准备金(每次0.5%);同时年内进一步调准以及加息概率可能性将降到极低,同时不排除央行公开市场操作以保证流动性不至于过于紧张。

综合来看,我们认为国际国内整体的宏观经济仍然维持疲弱状态,在美联储还未明确QE3政策及中国政府仍旧采取偏紧的货币政策的影响下,商品市场仍将可能维持宽幅震荡的状态。

二、豆油供求偏紧、棕榈油相对弱势

1、减产预期强烈、豆油供求相对偏紧

全球豆油供求平衡表

(百万吨) 期初库存 产量 进口 国内消费 出口 期末库存 库存消费

2002/2003 3.051 30.563 8.331 30.241 8.759 2.945 9.70%

2003/2004 2.945 29.963 8.238 29.878 8.63 2.638 8.80%

2004/2005 2.24 32.45 8.93 31.66 9.12 2.83 8.90%

2005/2006 3.07 34.55 9.02 33.56 9.82 3.26 9.70%

2006/2007 3.37 36.32 9.78 35.67 10.57 3.22 9.00%

2007/2008 3.22 37.46 10.29 37.39 10.85 2.73 7.30%

2008/2009 2.73 36.09 8.85 35.81 9.06 2.78 7.80%

2009/2010 2.78 38.75 8.67 38.11 9.1 2.98 7.80%

2010/2011 3.18 41.87 9.27 41.36 9.9 3.07 7.42%

2011/2012 3.00 42.24 8.67 43.16 9.3 2.47 5.70%

资料来源:美国农业部,大华期货研究所

上表为美国农业部公布的全球豆油的供求平衡表。由数据看,2011/2012年度全球豆油的供给出现小幅增加,而需求的增加远远超过供给的增加导致期末库存出现大幅减少,全球豆油期末库存减少60万吨,达到247万吨,库存消费比下降1.72个百分点、达到为5.7%。

根据8月美国农业部的月度供需报告显示,美国11/12年度油籽产量为9170万吨,较上月预测减少470万吨。由于产量下调仅部分地被初始库存上调所抵消,美国大豆供应量下调。收割面积和亩产下调导致美国11/12年度大豆产量预测下调至30.56亿蒲式耳,较上月预测大幅下调1.69亿蒲式耳。预测收割面积为7380万英亩,较上月预测减少50万英亩,其中主要是南达科他面积下降。首次基于调查基础上的亩产预测为41.4蒲式耳/英亩,较上月的趋势亩产下调2蒲式耳,比去年减少2.1蒲式耳。大豆供应量下降仅部分地被出口和压榨量减少所抵消,由此使美豆年终库存下调至1.55亿蒲式耳,较7月预测减少2000万蒲式耳。产量下调及预期秋季南美供应量增加导致美豆出口量下调至14亿蒲式耳,较上月预测减少9500万蒲式耳。国内豆粕需求量减少导致大豆压榨量下调200万蒲式耳。由于美豆产量下调,全球11/12年度油籽产量预计为4.514亿吨,较上月预测减少410万吨。大豆、油菜籽和棉籽减产仅部分地被葵花籽和花生增产所抵消。美国、中国和乌克兰大豆产量下调。收割面积下调导致中国大豆产量下调至1400万吨,较上月预测减少30万吨。预期亩产增加提振巴西11/12年度大豆产量上调至7350万吨,较上月预测增加100万吨。巴西10/11年度产量也上调至创纪录的7550万吨,较上月预测增加100万吨。

从该报告看,由于美国大豆种植面积和单产出乎意外的下调,导致全球豆油供给出现大幅减少,使得近期豆油出现大幅走高的局面。但我们也同时要关注巴西和阿根廷大豆的供求情况,由2010/2011年度来看,巴西大豆产量达到历史新高,阿根廷大豆产量也维持在今年较高的水平,目前南美大豆现货供应仍旧充沛。单单因为美国大豆产量的下调而导致价格飙涨的基础仍旧不牢靠。若后期巴西、阿根廷大豆种植期间,厄尔尼诺现象对南美新作大豆产生影响,导致新作减产才有可能真正促使油脂市场产生一波大的牛市行情。

2、棕榈油供求相对宽松

全球棕榈油供求平衡表

万吨 期初 产量 进口 出口 工业消费 食用消费 损耗 总消费 期末库存 期末库存比

2001/2002 297 2530 1651 1765 369 2010 57 2436 277 11.4%

2002/2003 277 2768 1970 1996 470 2200 59 2729 290 10.6%

2003/2004 290 3005 2193 2212 544 2308 59 2912 364 12.5%

2004/2005 364 3350 2431 2503 678 2498 69 3245 397 12.2%

2005/2006 397 3578 2623 2759 772 2583 68 3423 416 12.2%

2006/2007 416 3730 2674 2754 855 2674 67 3596 471 13.1%

2007/2008 471 4102 3074 3218 940 2966 71 3976 452 11.4%

2008/2009 452 4394 3412 3462 1006 3170 77 4253 543 12.8%

2009/2010 488 4586 3475 3563 1105 3258 85 4449 537 12.1%

2010/2011 537 4766 3570 3667 1203 3462 91 4756 450 9.5%

2011/2012 450 5028 3797 3882 1276 3623 92 4992 401 8.0%

资料来源:美国农业部、大华期货研究所

上表为全球棕榈油供求平衡表。由数据看,全球棕榈油产量逐年增长且这种趋势仍旧在维持。去年年末至今年年初,拉尼娜现象导致马来西亚棕榈油产量大幅度减产,而从2011年5月,拉尼娜现象已经逐步远去,马来西亚棕榈油产量逐步恢复到正常状态。另外,由于印度尼西亚过去几年种植的棕榈树开始进入到收获阶段,使得棕榈油的产量在逐年平稳的增长。全球90%以上的棕榈油产量来自于马来西亚和印度尼西亚,这两个国家稳定的供给使得全球棕榈油的供给保持丰裕。需求方面看,全球棕榈油的需求同样保持稳定增长,与供给的增长基本维持同样的速率,这就使得棕榈油的供求相对维持平衡状态。

整体看来,我们认为由于供给的稳定,相对豆油来说,全球棕榈油的供求可能维持较为平衡的状态。从这个角度看,我们认为棕榈油价格的上涨空间可能会相对豆油为弱。

三、进口成本将支撑豆油棕榈油价格

1、豆油进口成本分析

2011年巴西豆油理论进口成本表

元/吨 1月 2月 3月 4月 5月 6月 7月

FOB 1269 1280 1232 1229 1210 1226 1242

汇率 6.59 6.53 6.53 6.52 6.5 6.48 6.45

运费 48 50 50 50 49 51 50

进口成本 10810 10817 10431 10391 10200 10312 10384

资料来源:USDA、大华期货研究所

上表为巴西豆油进口成本数据表。由于我国是豆油的净进口国,因此豆油的进口成本成为我们判断国内豆油价值的较为重要的指标。从上半年的情况来看,由于南美大豆出乎意料的大幅增长导致全球油脂偏紧的预期出现改观,加之部分欧美国家经济增长相对缓慢且债务违约时有发生;另外国内方面政府限定油脂价格上涨,导致豆油的价格基本维持在进口成本区间下沿波动。

目前,北半球大豆即将进入收获季节且南半球大豆种植即将到来,不排除市场在此时炒作豆油,这样来看,豆油的进口成本可能成为行情走势的底部区间。

(2)棕榈油进口成本分析

2011年马来西亚棕榈油理论进口成本表

(元/吨) 1月 2月 3月 4月 5月 6月 7月

FOB 1256 1282 1196 1167 1199 1123 1123

汇率 6.59 6.53 6.53 6.52 6.5 6.48 6.45

运费 25 26 27 26 27 26 26

成本 10518 10640 9957 9701 9935 9291 9248

资料来源:大华期货研究所整理

上表为马来西亚棕榈油进口成本数据,由表看出,马来西亚的棕榈油进口成本维持在9250元/吨以上,而前期棕榈油的期货现货价格持续低于进口成本价格形成了近半年时间的倒挂现象。一方面,由于国内油脂政策使然;另一方面,由于马来西亚和印度尼西亚棕榈油的产量都出现较大幅度的增加,给棕榈油价格的上涨带来了不小压力。

目前棕榈油的进口价格与国内的现货价格仍然保持倒挂的状态,反映了棕榈油的供求偏宽松的状态,这种状态的改变可能来自于两个方面:第一,豆油上涨带动相关的棕榈油价格走高;第二,棕榈油的基本面发生改变。从这点看,我们认为相对于豆油来说,棕榈油是个相对较弱的品种,在行情不明朗的时候,可以采取做多豆油而做空棕榈油的策略。

四、基金持仓数据

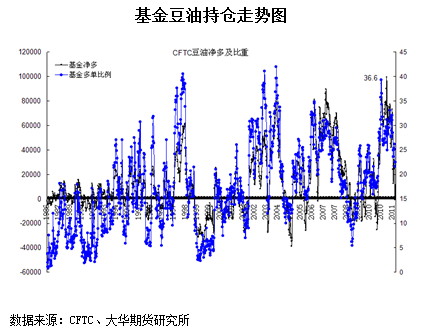

上图为CFTC公布的基金豆油持仓的走势图。由图看,自8月初美国债务危机爆发以来,基金豆油净多持仓减少的势头在8月23日出现了转变。这说明市场逐步从恐慌性的下跌中恢复过来,基金逐步增加多头头寸减少空头的持仓头寸。目前,基金多单的比重为22.5%,达到62362手;而空单的为18.4%,达到51081手;净多单为11281手。如果这仅仅是基金做多的开始,这与历史净多的9万手还有很大的差距,这给我们很大的想象空间。

五、技术面看油脂面临方向选择

1、豆油技术分析

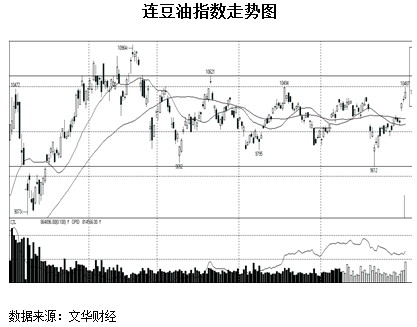

上图为近期连豆油价格走势图。由图看,我们认为目前连豆油指数仍旧维持在9600-10650元的区间震荡之中,尽管近期走势偏强,但目前仍然没有走出震荡整理的状态;若后期天气炒作升温,可能导致基本面发生质的变化,使得豆油价格冲破震荡整理的区间平台。

操作策略来看,我们认为目前豆油仍旧维持震荡偏强的状态,可以根据近期的因素采取区间高抛低吸的操作;若后期冲破震荡整理平台实现突破,则可大幅做多趋势行情。

2、棕榈油技术分析

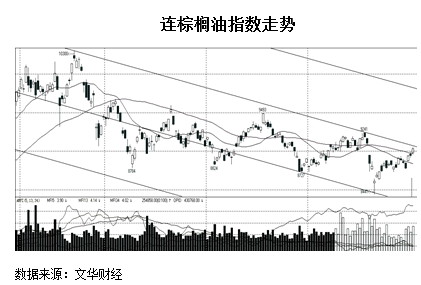

上图为连棕榈油指数走势图,由图看,棕榈油仍然维持在震荡下跌的通道之中,但目前的价格走到了通道的上沿,若宏观经济助力及基本面上支撑,棕榈油可能出现突破下跌通道的可能性;而在突破之前我们倾向于认为棕榈油可能维持在通道内震荡的判断。

具体到操作策略,我们认为,若棕榈油不能有效站到下跌通道以上则可能会震荡回调;若突破通道上沿可能会发起一波凌厉涨势。

六、结论

进入九月,北半球大豆开始陆续进入大豆的收获期,供给的逐步明朗可能会成为油脂趋势行情的导火索;从消费看,中秋节、国庆节是我国传统的油脂消费旺季,也是市场炒作油脂的关键时期。但鉴于宏观经济仍旧存在不确定因素,我们倾向于认为豆油和棕榈油的供求会维持偏紧的状态,价格走势会经历震荡偏强的过程。

大华期货农产品组

撰稿人:李国强

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄