发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,海,通,库存,消费,比,

自今年2月份以来,CBOT大豆期价一直维持高位弱势振荡。美国农业部8月作物报告点燃了美豆油上涨的热情,主力月合约强劲上扬至超过半年的旗形整理区间上沿,美豆不到一个月的时间美豆从1300美分一举上涨至1450美分附近,美豆期价强势突破旗形整理区间,上涨空间有望打开。海运费、升贴水的下滑抵消了部分美豆上涨对连豆的带动,连豆涨势相对温和。但市场对于大豆减产预期已经达成一致,再叠加需求的逐步走强,连豆油中期上涨概率较大。

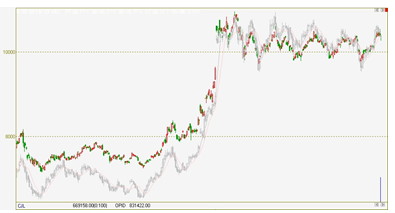

连豆油指数与美豆油指数走势对比日线图(红绿色为连豆油指数,灰色为美豆油指数)

一、 美豆减产成定局 为期价带来支撑

美国农业部8月供需报告将美豆的收获面积由7430万英亩下调至7380万英亩,该数据比上年度减少280万英亩。而单产也由之前的43.4蒲式耳/英亩下调至41.4蒲式耳/英亩,为2008/2009年度以来最低水平。

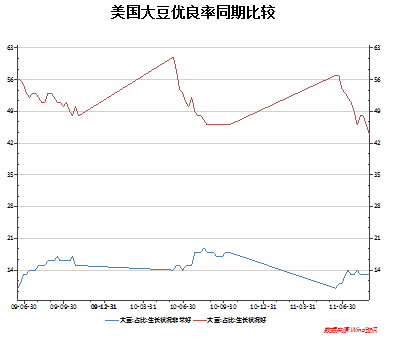

截至8月28日,美豆优良率为57%,上一周为59%,去年同期为64%,近五年中仅高于2007年的55%。美豆优良率本年度持续下降,整个八月份,今年优良率下调幅度达到4%,大于2007年下调的1%,而2007年9月份单产预估比8月份单产预估下调0.1蒲/英亩。这意味着今年九月份的单产预估将继续下调,下调幅度可能可能在0.4蒲/英亩-0.6蒲/英亩,该报告的出台将为豆类提供实质性的支撑。

NOAA数据显示,8月28日较7月31日大豆主产区的土壤水分在流失,截至目前并没有改善7月份干旱带来的土壤干燥,这也是美豆优良率持续下滑的原因所在。从历史数据上看,美豆优良率一般低于60%就意味着单产出现下滑。如果按照美豆优良率与单产之间的关系,从2006—2010年的数据来看,57%的优良率对应的美豆的单产应在41.3蒲式耳/英亩附近。也就是说今年大豆产量应该是41.3*7380*0.02716=8295万吨,大幅低于上一年度产量9061万吨。

美国大豆优良率同期比较

二、美豆及美豆油库存消费比为历史偏低水平

根据美国农业部8月份的供需报告数据,2011/2012年度美豆期末库存预估为422万吨,库存消费比约为4.93%,属于历史偏低水平。此外,2011/2012年度全球豆油和美豆油库存消费比较上一年度下降,供需进一步趋紧,下半年将存在补涨要求。2011/2012年度美豆库存预估422万吨,一旦后市继续下调美豆单产预估或上调美豆出口需求,都将导致美豆库存消费比再次下降。

全球豆油产量为4324 万吨,而需求则为4316 万吨。依旧存有8 万吨的过剩。但是需注意的是:全球期货库存继续降低到247 万吨,年比降低53 万吨。消费库存比为5.7%,而上年度同期为:7.3%。

全球油脂产量:由于美豆产量下调,全球2011/2012 年度油籽产量预计为4.514 亿吨,较上月预测减少410 万吨。大豆、油菜籽和棉籽减产仅部分被葵花籽和花生增产所抵消。美国、中国和乌克兰大豆产量下调。收割面积下调导致中国大豆产量下调至1400 万吨,较上月预测减少30 万吨。预期亩产增加提振。巴西2011/2012年度大豆产量,上调至7350 万吨,较上月预测增加100 万吨。巴西2010/2011 年度产量也上调至创纪录的7550 万吨,较上月预测增加100 万吨。乌克兰和白俄罗斯油菜籽产量下调,反映出两国亩产下降的预期。其它调整包括:欧盟27 国葵花籽产量上调、澳大利亚油菜籽产量上调、中国花生产量上调及巴西棉籽产量下调。

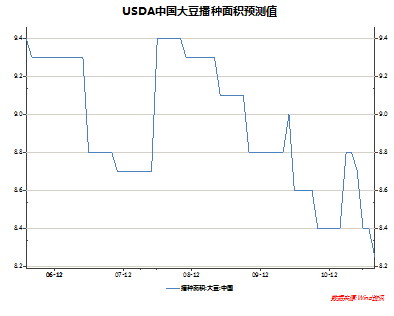

三、 国内新豆料将减产10-12%

对于国内大豆基本面,各方面数据都显示国内大豆种植面积大幅下降,主产区黑龙江地区今年大豆播种面积下滑20%以上,播种面积下降以及近期一些主产区天气干旱,今年国产大豆总产量可能将下滑11%,即产量仅为1335万吨。潜在供给的减少利多大豆。

流动性本身是影响商品价格的重要因素,但是它在不同的时间段所起到的作用就完全不同。

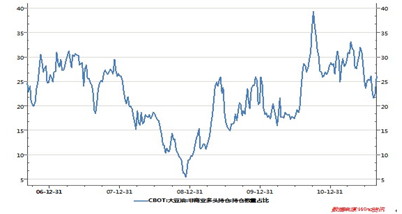

四、CFTC持仓结构为多单增持预留空间

美国豆油资金持仓:基金在美国豆油的持仓类似“收回的拳头”。截止8 月26 日,基金在豆油上的持仓净多头寸仅为11281 手,距离其1 月初创出的78000 手净多仓的峰值相去甚远。多单在基金持仓中所占比重处于中性的状态。这样的持仓结构给予了基金很大的运作余地。

五、未来利空因素

目前豆价和油脂价格变数主要来自于宏观层面,包括美国是否启动第三轮量化宽松政策(QE3),以及欧元区的主权债务危机是否将向更深层次发展。

如果美国启动第三轮量化宽松政策,未必利多市场,经过前两轮QE政策以后,市场对资金的边际效用在不断递减。如果在市场信心没有得到恢复的大环境下,贸然启动QE3,将向市场传递非常不好的信号,即全球经济复苏的悲观,将削弱消费增长的预期,也将迫使市场避险情绪再次高涨。进而给基本面因素已经处于主导的豆价和油脂价格带来更大的掣肘,使其波动节奏更加复杂化。

六、后市展望

美国大豆产区恶劣天气超过预期,美新豆单产水平预计将维持低位,我国大豆今年减产的可能性很大,种植面积和产量降幅均有可能超出市场预期,今年减产幅度可能超过一成。这将对大豆及豆油期价提供实质性支撑。基本面指向9月12日美国农业部发布九月份供需报告的情况,预计再次下调大豆单产,调降库存消费比的概率较大。

随着中秋国庆双节临近,国内食用油市场已经进入传统需求旺季,需求上升,库存减少,也对价格提供支撑。操作策略:大宗商品整体回调之际,豆类也被动回调,但相对回调幅度很小,伺机在10400一线多单建仓,看高10700一线,止损位10250。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄