发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,国都,油脂,酝酿,

油脂重心上移 酝酿季节性上涨行情

近期在美国大豆产区天气炒作下,CBOT大豆强势反弹,突破并站稳1400压力线,国内外豆油价格也持续反弹,DCE豆油突破三角形整理形态的上沿。结合基本面来看,2011/12年度美豆减产预期奠定良好的利多基础,而国内油脂消费旺季临近、临储补库需求预期、以及进口成本上升对盘面支撑明显,未来油脂油料涨势延续的概率较大。

一、 美国新季大豆产量下调奠定上涨基础

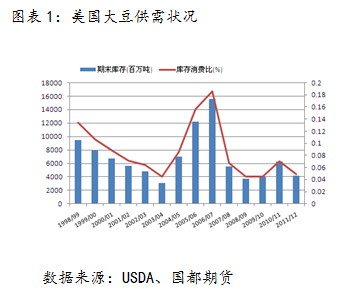

随着2010/11年度全球大豆供需形势逐步明朗,2011/12年度全球大豆供需状况成为影响国际豆价的主导因素。美国农业部8月报告预测2011/12年度全球大豆产量为257.47百万吨,较上月预测值下调398万吨,为自今年6月份以来连续第3次下调。相对于产量下调量,8月报告仅下调需求33万吨至262.32百万吨,报告显示2011/12年度全球大豆将呈现产不足需的局面。此外,由于产量下调数量远高于需求下调,导致2011/12年度全球大豆期末库存较上月预测值下调102万吨至6095万吨,库存消费比也下调至16.92%,上月预测值为17.2%,较上一年度库存消费比下降2.96%,2010/11年度明显改善的全球大豆供需状况再次收紧。

USDA连续下调2011/12年度全球大豆产量主要缘于美国大豆播种面积下降及天气欠佳。8月报告月度供需报告预测2011/12年度美豆播种面积为7500万英亩,较上一年度的7740万英亩减少240万英亩,播种面积下降已奠定2011/12年度美豆减产基础,USDA预测美豆产量将较上一年度下降744万吨至8316万吨。USDA除下调产量外,同时预测2011/12年度美豆国内消费需求将较上一年度减少659万吨,由于产量下降高于需求,导致2011/12年度美豆期末库存和库存消费比都降至历史的较低水平,美豆供需格局进一步收紧。美豆供需收紧的基本面无疑为国际豆价提供了良好的支撑。

此外,从目前美豆生长状况来看,后期天气炒作推动美豆上行的概率较大。根据美国农业部公布的作物生长状况报告显示,由于受播种前期干旱天气播种延迟的影响,2011/12年度美豆生长期的播种率、开花率、以及优良率等指标表现一直欠佳。美国农业部自6月以来持续下调2011/12年度美豆作物优良率,截止8月28日,美豆优良率为57%,低于去年同期的64%,优良率偏低增强了美豆减产的预期,也成为推动美豆近期上行的主要动力。美豆前期播种延后以及干旱天气的不利影响不仅影响了美豆优良率,后期进入大豆收割季节后,生长期延还使美豆产量面临受霜冻危害的风险加大。

二、 国内大豆库存压力减轻,进口成本支撑价格

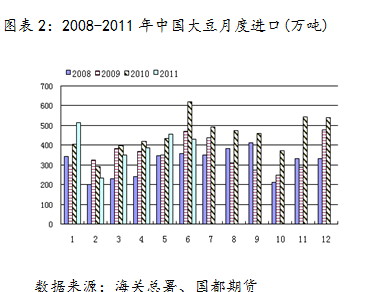

据中国海关统计数据显示,2011年7月中国进口大豆535万吨,创今年年内月度进口量的最大值,较去年同期增长8.08%。截至7月份,2011年我国共计进口大豆2906万吨,较去年同期进口量下滑5.5%。尽管2011年前期大豆进口下降,但受2010年11月至2011年1月进口量庞大,国内压榨企业亏损抑制压榨需求,以及临储大豆定向销售等因素的影响,国内进口大豆港口库存一直居于高位。8月份国内进口大豆压榨仍基本处于亏损的局面,需求方面也未见明显起色,进口大豆的集中到港使国内大豆库存水平再次升至近700万吨的历史高水平。据进口监测数据显示,8-9月份我国大豆进口量将会明显减少,近期国内油厂压榨利润好转,随着双节备货需求的启动,国内压榨需求有望得以好转,后期进口大豆库存压力进一步加大的可能性不大。

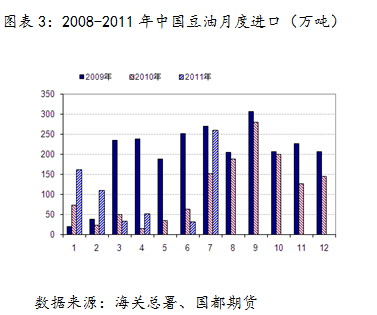

据海关数据统计,7月中国进口豆油25.9万吨,为今年年内月度进口量的最高水平,较去年同期增加72%。截至7月,2011年中国共计进口豆油64万吨,较去年同期增加57.6%。按进口大豆折油与进口豆油加总计,2011年1-7月份中国共计进口豆油587万吨,较去年同期微降1.2%。据商务部进口监测数据预测8月进口豆油到港数量仍将保持较高水平,接近13万吨。从进口豆油理论成本的跟踪数据来看,2011年国内外豆油基本处于倒挂的局面,进口亏损但进口增加,一方面不排除近两年涌现的融资性进口的可能性,另一方面也显现出贸易商对四季度油脂消费旺季的备货需求。尽管豆油进口会增加国内供应压力,但豆油进口成本也对国内豆油市场形成一定支撑。

三、 油脂油料收储政策预期利多

经过前期临储菜籽油和临储大豆抛储以来,政府向市场投放的临储菜籽油近190万吨,投放大豆近700万吨,前两年收储的临储菜籽油库存已不足50万吨,临储大豆的库存也仅200万吨左右。随着油脂油料临时储备库存的下降,国家对油脂市场的调控能力也有所削弱。从政府对油脂油料市场的长期调控角度考虑,存在对临储库存补库的潜在需求。前期国家已公布了油菜籽的收购价格,今年油菜籽收储价格提高后对菜籽油价格形成良好支撑,后期大豆收储政策预期,包括收购价格及临储收购数量也必然将市场产生影响。

四、 技术分析

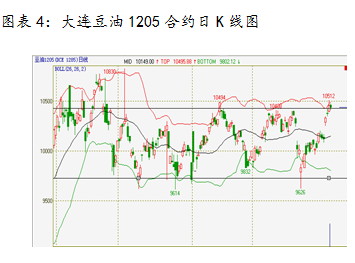

DCE豆油指数周K线图显示,在受美债等级下调系统性风险打压下,DCE豆油未跌破年内三角形调整形态的底部支撑,现期价突破三角形整理形态上沿的压力线,该压力线转化为支撑。从DCE豆油1205合约日线图来看,尽管日价格的布林通道走势仍比较平滑,但期价已反弹至通道上轨边缘,也处于年内震荡区间上沿10400一线附近的关键位置,一旦期价在此线获得支撑,后期豆油涨势将得以延续;如果期价不能有效站稳10400上方,豆油突破未果,关注10100附近的支撑。

五、 结论

USDA8月供需报告再次下调2011/12年度美豆产量为油脂油料市场奠定良好的利多基础,后期美豆主产区天气炒作仍有望持续,美豆及油脂油料市场涨势延续的概率较大。国内方面,尽管进口大豆库存均居于高位,但随着植物油消费旺季临近,国家临储库存的补库需求预期,以及进口大豆成本支撑下,后期国内植物油市场将以强势震荡为主。操作上保持震荡做多为主,若豆油能站稳10400,涨势有望延续,可以尝试多单介入。

此外,由于马来西亚棕榈油4月以来进入高产期,而出口需求相对疲弱,拖累马来西亚毛棕榈油走势;同时国内棕榈油库存偏高压制价格,大连棕榈油走势明显偏弱,而豆油则受外盘强劲走势支撑,走势强于棕榈油,导致国内豆油和棕榈油价差显著扩大,目前价差已超过1400高位,从统计角度来看,存在回归可能,从基本面来看,由于近期棕榈油国内外价差在500元上下,价差再次扩大不利于棕榈油进口,而且目前正处棕榈油消费旺季,后期库存继续加大的可能性不大,不排除棕榈油后期出现补涨的行情,因此可以关注豆棕价差缩小的套利,亦可以尝试做多棕榈油。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄