发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,广发,PVC,震荡,中,

8月初,出于对欧美债务危机恶化的担忧以及受美国国债评级遭遇下调影响,国内化工板块商品LLDPE以及PVC均遭遇重挫,随后一蹶不振,延续弱势震荡。除了个别的超跌现象外,近期大连PVC主力1201合约主要震荡在7800-8000之间。

PVC成本易涨难跌但开工率取决于氯碱平衡

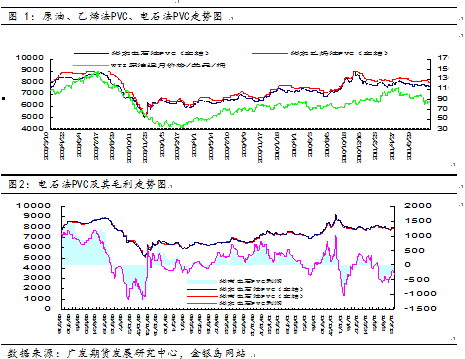

截至2010年底我国PVC产能(含糊树脂)已经突破2000 万吨达到2043万吨,其中,电石法PVC产能1652万吨,占总产能的81%左右;乙烯法PVC产能391万吨,占总产能的19.14%左右。目前,电石法PVC与乙烯法PVC的成本平衡点大致在原油为60-65美元/桶时,从目前的走势来看,基本上国际原油价格已经很难重返60美元年代,这意味着国内电石法PVC企业更具优势,加之国内电石法PVC为工艺主流,因而国内市场PVC价格主要取决于电石法PVC。由于近几年国内PVC企业的开工率仅为50-60%左右,国内PVC企业产能过剩严重,因此PVC价格走势更多的取决于其成本变化。

电石法PVC的成本主要取决于电石价格以及氯气价格等。由于大中型电石法PVC企业通常自备电石厂,且国内电石产能亦过剩明显,因此对电石法PVC成本可以关注电价、兰碳、石灰、氯气等价格,其中最重要的是电力价格。从近期国内大型电企发布的报告来看,我国电力企业亏损严重,有关电企再次呼吁启动煤电联动。当然,在现今阶段由于稳定物价仍然是宏观调控的首要任务,作为工业血液的电价不会轻易上调,但下调的空间基本没有,因为十一过后,北方取暖用煤将增加,火电原料工业煤价格也是易涨难跌。因而整体上后市PVC的成本趋升。此外,WTI原油底部震荡,与BRENT原油的价差25美元/桶左右,价差有收敛趋势,从这点来看国际原油后市下行空间不大,并有可能上涨。

不过,由于PVC产品为氯碱企业的产品之一,其另一重要产品为烧碱,因而影响氯碱企业装置开工率的因素除了要考虑PVC利润状况外,还需要考虑烧碱的利润。目前,中西部PVC成本相对低廉,当地氯碱企业通常以氯定产;而沿海为烧碱主要消费地区且出口方便,当地通常以碱定产。近期华南、华东地区电石价格分别维持在4150-4350元/吨和4100-4350元/吨左右,分别折合PVC成本8225-8525元/吨和8150-8525元/吨。同期华南、华东地区电石法PVC成交波动在7680-7850及7600-7800元/吨。尽管电石法PVC已经跌破其生产成本400元/吨左右,但由于今年以来,烧碱价格高企,烧碱可以较好的弥补PVC树脂亏损,因而国内氯碱企业依然维持较高的开工率。然而十一过后,随着烧碱传统消费旺季的结束,烧碱价格回落可能加大,因此从氯碱平衡的角度来看,后市PVC成本抬升的可能性加大。

产能过剩PVC大势偏空

尽管近三年我国PVC装置的表观开工率徘徊在60%左右产能持续过剩,但这并不能阻碍国内PVC企业扩产步伐。据中国氯碱协会统计,2011年我国PVC(含糊树脂)预计投产450万吨,增幅为22%,高于04年以来的我国PVC表观消费量增速,其中电石法产能351万吨左右,且大多数分布在成本相对低廉的中西部地区。2012年国内PVC仍有大量新产能,且多位于煤电资源丰富的中西部。由于中西部地区PVC的成本通常比沿海地区低1000元/吨左右,产能西进也在或将在一定程度上降低全国PVC成本的运行重心。2011年三季度国内有投产预期的PVC装置有:安徽华塑40万吨、河北盛华20万吨、青海盐湖20万吨、德州实华30万吨,共计110万吨,是国内PVC密集期。7月湖北宜化(000422,股吧)青海子公司年产30万吨聚氯乙烯项目投产;河南省永银化工新建12万吨/年电石法PVC项目,已经完成大部分前期工作。四季度国内还有望投产90万吨PVC产能。由于国内PVC产能过剩严重,且今年两年新产能继续投产从新产能释放以及后续产能PVC产能将抑制PVC上行。

楼市调控或抑制PVC需求

金九银十是楼市消费旺季,同时也PVC传统消费旺季。然而持续的楼市调控却令我们对于PVC需求难以乐观。8月份,我们曾走访过珠三角一带一些PVC中小加工企业以及同为建材的玻璃企业。大多数企业反映受国家持续的楼市调控影响,PVC加工在内的建材市场需求受到了明显抑制。同时,当前企业还面临着巨大的资金压力,多数中小企业认为压力甚至大于2008年发生全球危机之时。部分企业拿到的贷款利率上浮了50%左右,与无法融资企业相比这已经算是相对幸运的,贸易商也对后市不乐观。

自去去年启动楼市调控以及今年年初再启楼市调控以来,我国的房屋新开工面积累计同比增速大幅下滑。不过受益于去年整体的高开工,今年以来的房屋施工面积累计同比增速仍略有上涨,同时房屋竣工面积累计同比增速也出现了放缓迹象,这可是由于房地产商受到了资金面困扰。由于PVC终端需求主要集中于房地产市场,具体主要用于房屋后期或尾期施工,因而竣工面积的放缓将影响PVC的需求。

尽管楼市遭遇调控,但前期包括PVC加工企业在内的建材商仍政府推动保障房可能拉动的需求充满了热切希望。不过,现在来看这种希望正在慢慢变小,因为今年以来有关方面已经几易其口:最初政府要求完工1000万套保障房,然后是要求开工1000万套保障房,不久前变为要求年底前完工三分之一,即使这样也令市场心存狐疑。6、7月我国保障房开工大幅攀升,也令市场怀疑数据注水。

图3:我国房屋施工、开工及竣工增速走势图

内忧外患未消QE3仍存变数

2010年10月以来,为了抑制通胀央行开始回收流动性,央行连续多次加息和上调准备金率。但由于CPI持续高位运行,政府有关部门一再强下半年要坚持把稳定物价总水平作为宏观调控的首要任务。8月底,央行下发通知,计划将商业银行的保证金存款纳入存款准备金的缴存范围,从9月5日起实行分批上缴,将冻结8000亿资金,相当于未来6个月内上调两至三次存款准备金率。同时,国内的经济也出现了一定的放缓迹象。

境外来看,尽管周末伯南克并没有直接暗示推出第三轮量化宽松政策,但表示将在9月议息会议中考虑采取举措刺激经济增长,市场主流对QE3仍有预期。不过,美联储最终是否会推出QE3市场仍有分歧,毕竟QE2效果不明显,不过一旦市场对QE3形成预期将有助于包括PVC在内的商品市场反弹

结论

由于PVC产能严重过剩,因此影响PVC价格走势最重要的因素还是成本。从基本面来看:PVC后市PVC成本有望抬升,但大势偏空。此外尽管金九银十PVC传统消费旺季来临,但宏观调控影响PVC需求受到抑制,PVC需求不乐观。另外,目前PVC资金关注相对较低。投资者可关注政策动态以及需求状况,从成本上看,7800之下PVC下跌空间也有限。技术上, 1201合约运行布林轨道下轨中, 8000一线压力明显,7800一线支撑较强。总体上,我们认为后市PVC仍将以震荡为主,但震荡中孕育反弹;1201合约以7800-8000区间震荡为主,遇系统性暴跌可关注7700一线支撑并可适量短线抢反弹,不杀跌。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄