发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,新湖,多空,参半,

豆油及豆粕是大豆压榨生产的两种下游产品,两者价格影响着油厂的压榨利润。一般而言,压榨利润会在一定区间内波动。如果压榨利润过高,油厂将增加大豆压榨数量,进而增加豆油及豆粕的供应,压制豆油及豆粕价格,导致压榨利润下滑;如果压榨利润较低,油厂会减少大豆压榨数量,进而减少豆油及豆粕的供应,提振豆油及豆粕价格上涨,导致压榨利润上升。因此,虽然豆油及豆粕价格均受到成本因素的影响,但两者价格又具有“跷跷板”效应。从历史规律来看,豆油豆粕比价大部分时间呈现震荡走势。

一、油粕比价接近震荡区间上沿提供套利机会

近期由于一系列利多题材的出现,导致油粕比价大幅拉升。其中包括,中美两国大豆减产预期强烈、市场炒作美国产区天气、国内豆油政策管制有所放松、豆油消费进入中秋至十一前的旺季等。截止9月2日,大连市场油粕比价达到3.08左右,处于近两个月的波动区间上沿位置。

图1:油粕比价周度走势图

资料来源:文华财经

综合考量目前的豆油和豆粕市场,我们认为豆油及豆粕两个品种均不具备独力突破上行的条件。从豆油市场来看,虽然资金较为青睐,但期货价格已经较现货价格出现一定升水,同时相关品种棕榈油走势疲弱拖累豆油市场;而豆粕市场方面,猪肉价格高企带来的饲料需求持续看好,但期货价格升水问题也持续存在,制约价格上涨幅度。另外,中美两国大豆产量下降对于豆粕和豆油的支撑作用不相上下。因此,我们认为,在目前多空因素交织的市场环境下,油粕比价应当继续呈现区间震荡走势。目前油粕比价接近震荡区间的上沿,这为投资者提供了买粕抛油的套利机会。

二、油粕基本面分析

从基本面来看,中美两国大豆的减产是豆粕及豆油市场共同的利多因素。中美两国大豆均处于产量预期减少的背景下,且同样预期未来市场年度期末库存下降。按照美国农业部8月供需报告预计,2011/12年美国大豆期末库存消费比下降至4.93%,位于历史低位,大豆供给形势紧张。由于美豆产量下调,全球11/12年度大豆产量预计为2.57亿吨,较上月预测减少398万吨。按照8月供需报告预计,2011/12年度世界大豆期末库存消费比下降至23.23%。

国内大豆减产预期同样强烈。国家粮油信息中心8月份预计,今年国内大豆产量为1350万吨,较去年下降10%。根据新湖期货本年内多次产区调研了解,国内大豆种植面积在今年出现大幅减少,幅度可能高于官方和主流估测的10%左右的水平,可能达到25%左右。大豆产量下降几成定局。

中美两国大豆的减产奠定了豆类市场利多基调,提振豆粕及豆油市场走势。

(一)豆油市场基本面分析

从豆油市场来看,除大豆减产利多之外,市场影响因素多空交织,出现单边行情几率不大。

利多因素:

1、季节性消费旺季到来

油脂消费具有季节性特征,在中秋节和十一黄金周之前,通常是国内植物油销售旺季,各类食品加工企业为了满足两节需求而提前进行备货。油脂消费季节性上升,对于豆油价格走势具有提振作用。

2、进口豆油持续倒挂局面

目前南美毛豆油近月到中国港口完税成本在10550-10630元/吨,较y1205合约具有一定升水。而目前国内现货四级豆油报价在10000元/吨左右,进口豆油价格倒挂。目前美豆看涨预期较强,预计后期豆油进口成本上升概率较大,进口成本的上升对国内豆油价格具有一定拉动作用。

3、油脂调控政策有所松动

为稳定国内油脂价格走势,自去年11月份开始,国家启动小包装植物油限价政策。6月底,限价政策到期。随后,小包装植物油陆续提价。国家对于油脂价格调控力度有所减弱,这对于油脂价格而言意味着政策顶部取消,油脂价格走势将更大程度上受到自身基本面影响。亏损半年之久的油厂提价意愿强烈。

利空因素:

1、棕榈油增产打压价格。与豆油、菜籽油减产形成鲜明对比,今年国际棕榈油明显增产。其中,马来西亚棕榈油产量保持较高水平,对大豆和菜籽等油料的减产形成补充。根据美国农业部海外农业服务中心发布的参赞报告显示,2011/12年度马来西亚棕榈油产量将达到1840万吨,而2010/11年度为1780万吨。同时,印尼棕榈油产量也面临上升局面。棕榈油产量的上升令价格承压。而豆油棕榈油价差的拉大刺激棕榈油消费,近几个月来马来西亚棕榈油对中国出口量也保持较高水平,增加了国内的油脂库存压力,在一定程度上也拖累了豆油价格走势。

2、豆油库存偏高。根据天下粮仓网统计,截至9月5日,国内豆油商业库存总量在93.74万吨左右,月环比上升约7.42%左右。相比之下,豆粕库存量约在87.96万吨左右,较上月初下降17.26%左右。

3、期货升水偏高。目前江苏及山东港口油厂四级豆油成交价格在9880-9920元/吨(油厂报价在9950-10100元/吨),而周一Y1205合约收盘价在10426元/吨,期货升水在506-546元/吨,升水偏高。另外,进口毛豆油港口分销价格在9900-9950元/吨,期货较毛豆油升水在476-526元/吨。期货升水偏高,对于期货价格走势而言具有拖累作用。

(二)豆粕市场基本面分析

利多因素:

对于豆粕市场而言,除了大豆减产背景之外,最为明显的利好因素在于国内生猪养殖的周期性恢复。国内养殖业目前进入消费旺季,且整体存栏量大幅增加。其中禽类存栏量预计同比增加10%左右。生猪在历史性高利润刺激下整体补栏较好,3-5月份补栏的仔猪已经进入育肥猪阶段,消费量大增。特别是母猪补栏量较大,预示未来两年时间生猪存栏规模都将持续增加。

据农业部数据显示,生猪存栏连续4个月增长。据对2000个养猪村的定点监测,7月底生猪存栏382.73万头,比上月增长1.1%,连续4个月增长,比去年同期增长1.1%。其中能繁母猪存栏46.86万头,比上月增长1.4%,连续3个月增长,且增幅明显加大。7月份定点监测村生猪出栏58.92万头,比上月增长0.1%,比去年同期增长0.9%。如果后期进展顺利,年底生猪市场可能实现全面恢复。生猪存栏的恢复对于豆粕消费而言构成重要利好因素,对于豆粕价格走势而言也具有提振作用。

利空因素:

1、期货持续升水状态

目前张家港地区豆粕现货报价为3340元/吨,盘面M1205合约报价3390元/吨,期货仍处于升水状态。2007年之后,豆粕市场呈现现货升水状态,而去年以来,由于市场消费不振,豆粕市场扭转现货升水状态,呈现期货升水状态。随着今年下半年市场需求的复苏,我们预计豆粕市场将再度呈现现货升水状态。而目前期货仍较现货升水,这将在一定程度上抑制期货价格走势。

2、库存压力不大但油厂出货放缓

整体来看,目前国内油厂豆粕库存压力不大,未执行合同较多,有利于油厂挺价。不过,8月下旬以来,各地豆粕终端采购节奏有所放缓。玉米市场供应紧张,终端养殖企业直接购买全价料比例上升,导致豆粕出货进度放慢,限制豆粕价格上升。

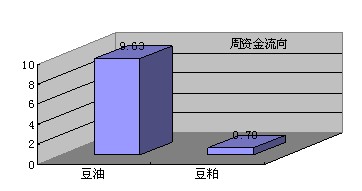

三、市场资金流向分析

技术上看,国内外豆类谷物品种经过前期大涨之后进入调整周期,并配合宏观经济的调整。先期涨幅大的领涨品种通常容易领跌。近一周,豆油的增仓和资金流入都明显优于豆粕。随着短期调整的到来,多头资金离场,豆粕可能较豆油相对抗跌,有利于油粕比价回落。

图2:豆粕豆油期货市场资金流向

资料来源:新湖期货研究所

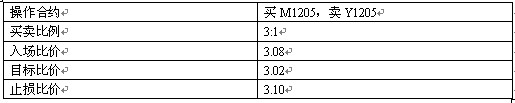

四、操作计划

操作计划

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄