发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,浙,商,基本面,与,

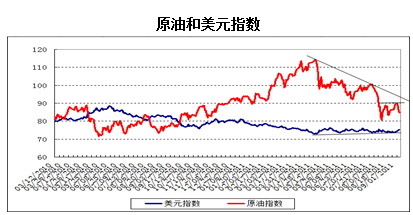

基本面上,2日晚美国8月非农数据与7月持平,欧美金融市场再遭重挫。30日,美联储会议记录预示9月份会议考虑新的经济刺激措施。欧债危机蔓延至银行业,投资者寻求日元、瑞郎、美元等避险,美元展开反弹之势。技术面上,国际原油反弹至90美元/桶遇阻回落,本周关注80美元/桶支持位。

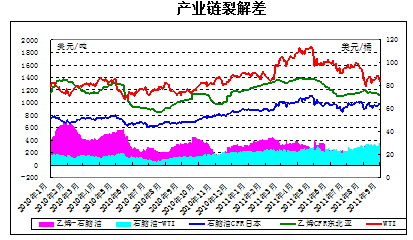

上周,亚洲石脑油微涨,因新加坡壳牌和台湾台塑等裂解装置计划重启及下游聚烯烃价格走软,亚洲乙烯继续走弱。本周初,乙烯CFR东北亚跌35至1115美元/吨,CFR东南亚跌30至1095美元/吨,二者价差缩小至20美元/吨。伊朗货源集中到岸,下游需求萎缩,亚洲市场缺乏实盘操作。乙烯利润倒挂局面加剧,但受乙二醇和丙烯利润丰厚,短期内亚洲乙烯整体开工率仍维持高位。本周初,亚洲石脑油裂解价差升至360美元/吨,乙烯裂解价差降至150美元/吨。

装置方面,新加坡PCS公司已重启成功。新加坡壳牌80万吨/年裂解装置计划9月10日重启。台塑位于麦寮的120万吨/年裂解装置计划9月底重启。此外,印尼Chandra Asri和泰国PPT等公司也有重启计划。日本三菱计划8月底至10月中旬关闭2号石脑油裂解装置进行年度检修。同时,韩华石化计划在10月份关闭其线性装置进行检修;台湾台塑计划9月提升麦寮PE装置开工率至70%。

此外,9-10月美国的台塑、埃克森美孚、壳牌和陶氏化学合计产能约310万吨/年的裂解装置计划检修,预计欧美乙烯下跌空间有限。业内人士表示,9月份美国有两家生产商计划对裂解装置进行停工检修,而10月份还有两家将进行停工检修,因此北美乙烯价格将出现上扬。台塑石化位于德克萨斯州Point Comfort的2号裂解装置将从9月1日起关闭进行为期35—40天的停工检修,该装置设计年产乙烯81.6万吨/年。埃克森美孚将从9月1日起关闭位于路易斯安娜州巴吞鲁日的一套100万吨/年裂解装置和一套17.5万吨/年的丁二烯抽提装置,进行为期45天的检修。壳牌位于美国德克萨斯州Deer Park的一套83.5万吨/年裂解装置和一套14.5万吨/年丁二烯抽提装置将从10月1日起进行为期45天的停工检修。陶氏化学位于路易斯安娜州圣查尔斯的一套61万吨/年裂解装置将从10月10日起进行为期30天的停工检修。

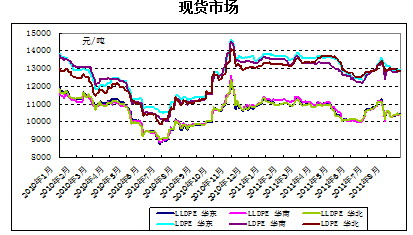

9月初,国内各大石化厂陆续调涨挂牌销售,国内PE价格窄幅盘整,交投平淡。9月初,国内石化厂出厂价普涨300-400至10600-10700元/吨挂牌。上周PE市场价格小幅整理,交投表现平平。主要原因是由于月初国内石化普遍上调出厂价,且月初各经销商普遍销售压力不大,此外,国际原油价格连日上涨,贸易商信心有所提振,意向拉涨市场价格。但由于外围不确定因素仍然较多,线性期货走势振荡,且市场缺乏明确指导性因素,市场人士普遍对后市缺乏明确判断,因此观望气氛浓厚,实盘成交清淡,因此市场价格小幅整理。

8月货源陆续短频结算,各阶段结算价差异较大。以中石化华北线性7042结算为例,1-3日结11200,4-7日结10700,8日结10500,9日结10150,10日结10350,11-17日结10600,18-24日结10350,25-26日结10450元/吨。本周初,LLDPE市场报价持稳至10300-10500元/吨。

国产货源方面,上周价格小幅上涨。华北地区,中石化华北月初价格挂牌上调,贸易商考虑后期北方农膜需求启动,因此报价都数跟涨石化;华东地区,中油华东和中石化华东上周挂牌上调,贸易商后市缺乏明确判断,价格跟涨石化;华南地区,中石化华南挂牌上调,下游厂商虽然对高位价格抵触情绪浓厚,但贸易商伴随前期低价货源消耗,继续让价出货意向较低,因此低端价格小幅回暖。

国内装置:中石油大连石化29日上午发生年内第二次火灾。燕山石化计划9月14日重启,独山子全密度装置计划9月底重启,中原乙烯新扩能预计9月20日释放。上海石化计划9月-10月进行装置检修。

美金市场,外盘9月份船货报盘贴近市场价格,贸易商试探性小幅上涨。泰国货源LLDPE(0关税)报1430美元/吨,中东LLDPE报1330-1360美元/吨已成交,东南亚LLDPE(0关税)报1400美元/吨已成交。保税库现货方面,上周LLDPE主流报价小幅上涨至1320-1340美元/吨。上周国内PE美金市场多空对峙,由于各主要国外供应商9月份船货报盘大都贴近市场价格,贸易商受到成本支撑加上对于秋季下游农膜工厂需求有望改善的预期,其报价继续维持甚至借周三国际原油期货价格上涨有意试探性小幅上涨。但另一方面,对于国际经济二次衰退的担忧以及国家控制通胀紧缩财政政策无法实质上激励买气也使部分业者继续选择观望。

进口货源方面,上周主要听闻有伊朗、巴西、泰国等货源,贸易商低价出货意向较小,低端价格回暖。

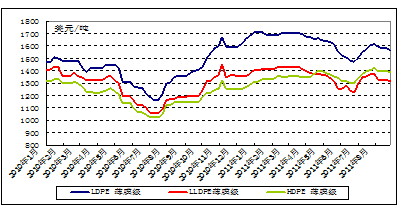

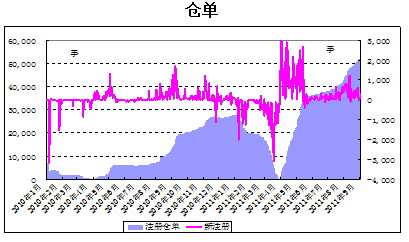

9月6日,大商所LLDPE仓单52340手,折合26.17万吨,比上周二增加1325手。其中,华东库有25885手,约12.94万吨;华南库有14477手,约7.24万吨;华北库有11978手,约5.99万吨。29日,大商所启用广州市川金路物流有限公司LLDPE备用交割仓库为指定交割仓库。

以2010年国内PE消费量为参考:2010年,中国PE年产量为1032.8万吨(LLDPE:340万吨),全年进口735.8万吨(LLDPE:248万吨),PE总计1768.6万吨(LLDPE:588万吨,约占33%)。折算一下,国内PE月平均消费约147.38万吨,其中LLDPE月平均消费约49万吨。9月6日线性仓单26.17万吨,相当于半个月LLDPE的消费量。若9月15日,本批交割货短期内流入现货市场,冲击不容忽视。若短期内冻结在L1201仓单上,则现货市场不必过分恐慌。

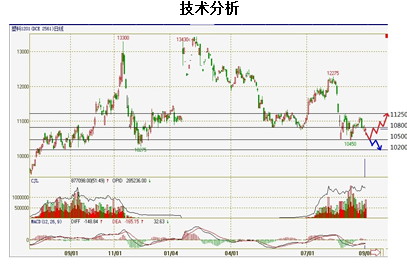

上周L1201合约反弹至前期高点即布林通道中轨11200附近遇阻回落,重回10500-11200振荡区间,本周关注10800附近走势。

操作建议

上周,新增交割仓库对现货市场短期产生偏空影响,同时,美国非农数据继续打压市场做多情绪,连塑基本面和技术面背离,重回振荡区间。本月重点关注9月9日中国宏观经济数据及9月15日连塑交割后续情况。建议投资者维持区间操作思路,空仓者在10200-10500区间考虑趋势多单进场,注意资金管理。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄