发布时间:2012-07-04 来源:转载 关键词:华安,期货,等待,油脂,回调,到位,防范,系统性,

防范系统性风险 等待油脂回调到位

在完成了长达半年多的震荡之后,美豆选择了向上突破,在这一生长关键期,美豆一举突破了1400这一压力位,为油脂走势提供了重要指引。不过在这一新的平台,如何演绎将是市场最关心的问题。在美国流动性仍然充裕且豆类本身供应趋紧的背景下,易涨难跌或是后市的主基调,然而在系统性风险及国家宏观调控的抑制下,对于豆类油脂而言暂不宜追涨,应把握回调时机,逢低考虑逐步买入。具体分析如下:

一、内外宏观经济形势不容乐观,推动经济的货币供应的多寡成关注焦点

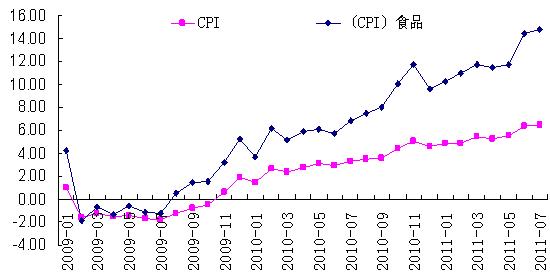

1.CPI有望迎来拐点,通胀压力不减

8月份的CPI将于9月9日公布,预计同比增幅将会比7月值有所回落,但可能仍在6%左右的高位,CPI回落不代表物价回落,仅仅是物价上涨的增速回落,因此下半年物价调控压力仍大。尤其是食品价格的上涨成为CPI上涨的主要推动力,这意味着对国家对于农产品价格的干预不会放松,仍将通过减少流动性或释放储备等一些手段来调控市场,这使得油脂的大幅上行将会面临政策的各种压力。

图1:国内CPI及食品CPI走势图

针对国内仍然严峻的通胀形势,消息称央行已于近日下发通知,拟将商业银行的信用证保证金存款、保函保证金存款以及银行承兑汇票保证金存款等三类保证金存款纳入存款准备金的缴存范围。从9月5日上缴首批保证金存款准备金,预计约冻结银行资金9000亿元,相当于三次上调银行业存款准备金率,流动性的收紧对商品和股票价格将起到抑制作用,这一点从股市的深幅调整中也可见一斑。

2.欧债危机和美国经济复苏担忧成为抑制商品市场的利空因素

在对美联储进行第三轮量化宽松货币政策和欧债危机的双重担心下,美元在8月份便形成了上下两难的局面,这一纠结的走势对商品缺乏明确指引,商品更多是遵循各自基本面,走势较为分化,品种板块轮动较快。具有商品风向标的原油在夏季用油高峰的走势没有因需求旺盛而有起色,依旧是波澜不惊,没有明显的方向,在这一过程中油脂表现强势主要是跟随了美豆的一路上扬。不过目前欧债危机的越演越烈使得美元指数反弹强劲,对于大宗商品上行构成了压力,这对于自身基本面偏强的油脂来说,正是给予了回调的买入时机。

3.美国的高额债务决定量化宽松政策的必然性

美国未上调前的债务上限是14.29万亿美元,债务占GDP比重达到98%。政府原来预期十年内债务规模将达到25万亿美元,即使按照美国名义GDP可以保持在上个10年5%左右的平均增速计算,10年后美国债务占GDP比重将达到104%。

按照现在很低的10年期国债收益率计算(2.4-2.7%),每年政府需要将GDP的近4%用于支付债务利息。如果按正常年份的收益率计算,这一成本可能达到GDP的近6%。

目前原油已回落至80-90之间,美国失业率仍处高位,核心通胀率CPI(扣除食品与能源)处于平均数平,且经济复苏缓慢,甚至有恶化的危险,整体市场预期不容乐观,这给实行QE3

创造了条件,后期QE3的推行时间窗口与数量,将是关键,推高粮油价格抑制新兴市场国家的发展,解决美国自己的就业,是美国政府想看到的结果。所以,在美国没有寻找到突破性经济增长点和美国对于原油价格"定价"能力没有明显削弱的假设前提下,我们能想象到的途径仍然是"定量宽松"。

二、豆类基本需求竟会增加,供给受天气不确定性因素影响

1.美豆天气炒作或将升温,油脂回调蓄势突破

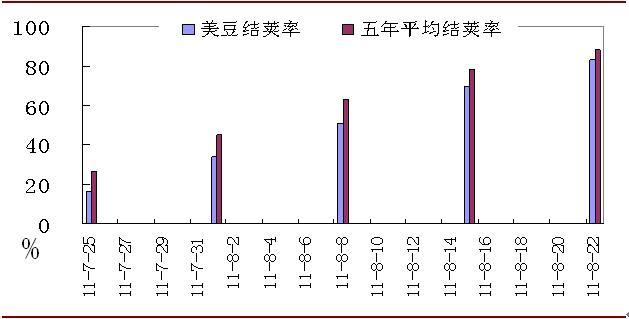

美豆在这一关键时期的走势对国内盘面有重要指引,在盘整了大半年之后,美豆终于突破了1400这一箱体顶部,而进入到1400-1500这一新的区间,这为国内豆类油脂提供了上涨动能。美豆的这种突破可以视作为美豆上市的高价出售提前做铺垫,而这也奠定了国内豆类油脂在九、十月份高位运行的格局。根据以往的经验,在这一美豆上市前的关键炒作期,美豆走强的概率很大,包括美国农业部为主的信息发布机构也会陆续宣布单产下降、产量受损等利多消息,而9月9日的美国农业部也将发布月度供需报告,数据预计仍会维持利多。

图2:美豆生长进度

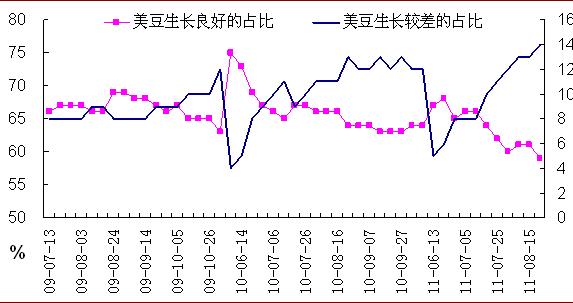

目前美豆已进入结荚尾期,截至8月30日结荚率为93%,低于5年均值的94%,更低于去年同期的96%,由于播种期延误加上后期生长天气并不顺利,美豆成熟可能偏晚,此外,今年美豆生长的优良率也低于前两年,从下图中可以看出,目前良好占比较前期不断下降,仅为59%,而09年和10年分别为69%和64%。这为美豆产量和质量带来了潜在的炒作题材。

图3:美豆生长优良率

2.大豆库存持续高位,后期进口可能减少

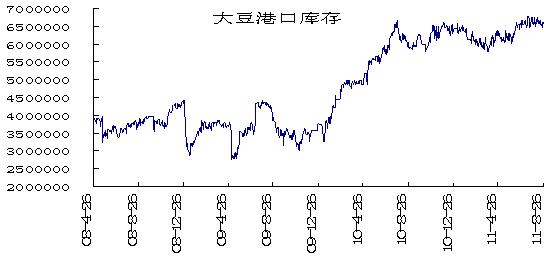

大豆港口库存仍然维持650万吨左右的高位,今年七月份中国大豆进口量为535万吨,超过了去年同期的495万吨,但今年前七个月中国大豆进口总量达到了2906万吨,相对于去年同期的3075万吨,年比下降5.5%。因为港口库存高企,加工利润下滑,放慢了中国的大豆进口步伐。

图4:大豆港口库存

预计九月份,中国的大豆进口量可能维持在400到500万吨左右。另外由于国家控制物价及油料价格高,油脂加工企业生产运营困难,另外加上油脂市场需求持续不旺,油脂高价成交难,油脂加工企业基本处在亏损边缘,部分中小型油脂企业被迫停车,造成国内油脂供应量减少,也在一定程度支撑了国内油脂市场。

图5:我国大豆月度进口量

3.印尼降低棕榈油出口关税,马盘走势偏弱

棕榈油旺季不旺的走势有反常态,主要受今年印、马两国尤其是印尼棕榈油产量增加的拖累,印尼贸易部8月25日表示,该国将调降棕榈油出口关税上限至自25.0%下调至22.5%,自10月1日起生效。降低税率或将会带来我国进口成本的降低,对棕榈油近期走势有一定抑制。

综上所述,在8月份的这一关键大豆生长期,美豆选择强势突破了大半年以来的阻力位1400,这对豆类油脂市场注入了上涨动能。美联储随时可能推出的QE3,这是一个重要潜在利多因素。但目前来看,系统性风险仍需提防,欧美经济状况不佳,流动性的趋紧,压制油脂类产品涨势。

在没有重大政策变化之前,疲软的经济状况与豆类基本面博弈,预计近期连豆1205将在4800-4600的区间类维持震荡。大豆1205可在4750-4850的范围类逢高适量短空,待回调至4600-4650的附近,逢低逐渐买入。

豆油1205预计在10300-10500之间波动,在10400-10500附近可考虑逢高少量短空,待回调至10100-10200附近则可考虑逐步买入。

进入9月后,大豆生长情况逐渐确定,大豆天气升水预期减弱,在整体宏观经济不佳的情况下,为应付风险,可以考虑买棕榈油1205抛豆油1205的对冲。因现在豆油与棕榈油价差已达到1450的高位,最近三年9月以后,而这价差一般呈下降趋势,且5月为棕榈油需求旺季,有利于套利利润的实现 。因此,用部分资金做个对冲也许是个不错的选择。

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄