发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,瑞达,仓单,积压,8月,

8月以来,连塑期货行情整体波动加剧,标普调降美国主权债务评级后,商品市场避险情绪上升,WTI原油自100美元上方重挫至76美元一线方止跌企稳,连塑也出现高台跳水行情,L1201合约最低下探至10450元/吨,但随着恐慌情绪缓解,期价企稳反弹,目前整体运行于10600-11150区间。展望9月份,受宏观经济忧虑及仓单积压等因素压制,预计连塑上行空间受限,将以弱势运行格局为主。

一、宏观面分析

1、欧美经济环境动荡 欧债危机扩散风险犹存

欧元区经济数据表现不佳,8月欧德法制造业PMI终值均下修,分别降至24、23和25个月低点,新订单在所有调查国家均下降。8月欧元区景气指数降至98.3,达到2010年5月来的最低值;7月欧元区失业率为10%,连续3月位于该值。德国2季度实际GDP环比0.1%,大幅低于1季度值1.5%; 8月CPI环比-0.1%,低于7月的0.3%; 8月季调失业率为7.0%,已连续3月位于该值,为今年来的低点。

美国经济数据也不容乐观,8月非农就业人数环比零增长,创2010年9月来环比最低值,大幅低于市场预期。8月失业率仍维持在9.1%,失业率在今年3月时曾降至1年来的低点8.8%, 4-6月时连续3月反弹至9.2%,7月微降至9.1%。8月ISM制造业PMI较7月微降0.3至50.6,分项中,价格和新出口订单分项下跌3.5,产出下降3.7,库存上升3.0。7月季调工厂订单较6月环比上涨2.4%至4532亿美元,高于6月的环比-0.4%和市场预期。8月咨商会消费者信心指数为44.5点,创下了09年4月以来的最低值。

欧洲主权债务危机扩散的风险依然存在,对欧元区债务危机和银行脆弱性的忧虑再度加剧。市场猜测西班牙、意大利将是继希腊、爱尔兰和葡萄牙之后陷入债务危机的欧元区国家。意大利、西班牙两国债务余额总计达到2.2万亿欧元。两国的10年期国债收益率持续攀升,现已超过6%,连续刷新自欧元区成立以来的最高纪录。如果意、西等国的国债收益率继续飙升,达到7%的警戒水平,可能诱发破坏性的后果。而希腊1年期国债收益率升至创纪录的82.1%,突显出投资者对该国违约可能性的强烈担忧。欧洲主权债务问题给全球经济复苏带来了较大的不确定性,一旦危机恶化,出现大规模违约现象等状况,欧美银行业将会采取收紧放贷的行为,这样会出现货币流动性陷阱,大大削弱货币政策效用,全球经济很可能将陷入衰退局面,这将造成全球股市、汇市和商品市场的大幅波动,尤其是在金融市场信心相对脆弱的时期,还可能引发系统性风险。

欧洲经济环境动荡,欧债危机的不确定性风险依然存在,美国经济情况不确定较大,复苏步伐放缓,金融市场对于发达国家债务危机的避险情绪以及全球经济二次探底忧虑增加,预计这将对商品市场构成利空压制。

2、紧缩基调未改 国内政策步入观察期

最新数据显示国内工业延续放缓趋势,固定资产投资、消费、出口都呈现放缓趋势,预计将压制8 月CPI 回落至6.1%的水平,但全年总体价格仍将在高位运行。国内政策方面,市场在之前曾预期货币政策紧缩或将放缓,但8月以来,管理层屡次强调了当前的首要任务仍是稳定物价水平。年内货币政策转向的可能性依然不大,8 月份人民币升值加快是在美元没有贬值的情况下出现的,说明决策层欲使用汇率工具来降低国内对冲外汇占款的压力,另一方面也是为美联储9 月可能推出QE3 有关。准备金缴存范围的扩大,6 个月缴存8000~9000 亿资金压力,相当于三次提准,实际上仍然延续了偏紧的政策。展望未来货币政策,紧缩仍将是其主要基调,但经济下滑可能带来的风险亦被管理层所充分考虑,提准补缴新政令加息和提准的可能性降低,利率和数量政策或将略有放松,货币政策将进入观察期。

二、产业链分析:

1、经济忧虑压制 原油区间运行

近期欧美经济形势以及利比亚局势都是影响国际油价的主要因素。美国宏观经济数据持续低迷,欧元区依然深陷债务危机以及新兴经济市场通胀压力居高不下。国际能源机构和石油输出国组织在内的各大国际能源机构也均下调了2011年和2012年的世界经济增长预期和经济大国的石油需求。加之经历6个月的战争后利比亚局势趋于明朗,尽管利比亚的石油供应真正恢复还需要至少半年的时间,但市场已形成石油供应将会逐渐释放出来的预期,这一系列因素都会对国际油价形成较大的压制,国际原油走势难言乐观。

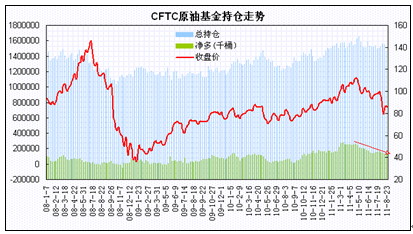

从CFTC持仓走势图中可以看出,自4月份以来,CFTC的持仓总数一直在14.5——16.5亿桶之间波动,但净多持仓去从2.58亿桶的高位快速减少至1.36亿桶,降幅高达47%。CFTC原油净多持仓持续回落,显示基金对原油中期走势较不看好,预计后市原油将维持弱势震荡格局。

图1:CFTC原油基金持仓走势图

2、乙烯面临回落 成本支撑削弱

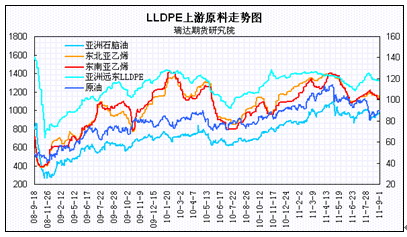

截止9月5日,亚洲石脑油价格跌至973.88美元,跌幅3.85%, CFR东北亚乙烯的价格下跌了53美元,跌幅4.53%;CFR东南亚的乙烯价格下跌了95美元,跌幅高达7.98%,目前仍处于回落趋势。随着装置检修集中期逐步结束,新加坡壳牌/日本出光兴产合资公司80万吨蒸汽裂解装置陆续开启,台塑3 号120 万吨的裂解装置也将计划在九月份重启,乙烯市场供应量呈现稳步回升态势。加之欧美市场需求低迷,大量的中东资源涌入亚洲,终端用户库存仍旧维持高位,预计9 月乙烯价格的上行空间受限,面临震荡回落走势,这在一定程度上削弱了连塑的成本支撑。

图2:LLDPE上游原料走势图

3、塑料需求下滑 农膜需求炒作提振有限

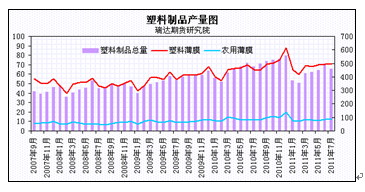

据统计,2011年7月国内塑料制品产量458.78万吨,环比减少40.32万吨,降幅为8.08%。其中塑料薄膜产量70.63万吨,环比微增1300吨,增幅0.18%,农用薄膜产量为12.1万吨,环比减少了2000吨,降幅为1.6%。华东/华南地区由于受到宏观经济调控影响巨大,下游制口企业订单偏少,相当一部分工厂生产难以维持,目前处于停工状态。整体来看由于国内货币政策维持偏紧,中小企业贷款难度极大,资金捉襟见肘,浙江/广东等地加工制造企业呈现“倒闭潮”,浙江当地以温州最为明显,我国塑料制品企业规模小而散,更难以经受住这种考验,下游需求维持低迷态势,7月份塑料制品产量整体出现下滑。

农膜需求方面,当前多数规模企业的农膜生产平稳,日光膜和灌浆膜正值旺季,大蒜地膜生产启动,西扩膜批量订单已经开始。近期天气转凉且今年北方天气转凉的时间有所提前,北方农地膜旺季需求的预期增强。7-8月,农膜行业开机率整体有所上升。从7月份的平均4-5成上升到8月份的5-6成,预计农膜生产有望提振LLDPE的需求,但预计在当前市场供应压力下炒作的空间相对有限。

图4:塑料制品产量图

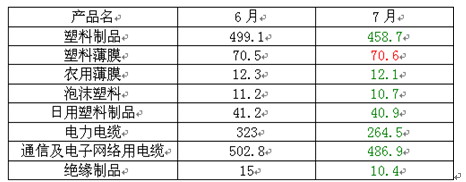

表1:2011年6月/7月制品产量对比表 单位:电缆(万公里/月)其他制品(万吨/月)

4、仓单屡创新高 压制期价上行空间

2011 年7 月国内PE 产量为86.7 万吨,较去年同期(86.43 万吨)增加0.27万吨,增幅为0.31%;1-7 月累计产量为598.6 万吨,较2010 年(582.45 万吨)增加16.15万吨,增幅为2.77%。

大商所的数据显示,截止9月6日,大商所塑料仓单已达52340张。仓单堆积如山,持续创出新高,套保抛压限制了连塑的上行空间。

图5:LLDPE仓单与期价走势图

5、装置检修放缓 线性资源供应充足

国内装置检修方面,九月份独山石化继续大修,燕山石化9月15日左右开启,上海石化1PE装置9月2日晚开始进入28天的检修;但由于神华包头以及上海赛科8月20日左右相继开车。高压方面,燕山石化高压38万吨/年计划8月15日开始大修至9月15日左右,上海石化高压1PE装置检修28天左右,其余高压装置和平均维持正常;以上检修装置所涉及到的产品牌号有100AC/7A/Q281/N150/DJ200A/DJ210等。低压方面:燕山石化低压装置16 万吨,半月损失产量为6000 元/吨,独山子石化9 月份检修的低压装置82 万吨, 月损失产量为76000 吨左右, 所涉及到的牌号有5000S/7600M/5502/T60-800/5420 等;由于上海赛科低压装置为30 万吨;神华包头30 万吨全密度装置均在8 月份开车,因此产量较前期也有所增加且主要是中空/注塑。

线性方面,独山子石化PE 小乙烯装置8 月8 日起停车大修,大乙烯8 月12 日全部停车,小乙烯计划至10 月8 号重新开启,历时60 天,大乙烯至10 月3 号开车,历时45 天;其中涉及到的生产线性的装置有39 万吨,月损失产量为32500 吨,其余线性装置生产正常;所涉及到的牌号有7042/0209AA;由于上海赛科大修结束,相比8 月份线性产量有所增加。

综合来看,国内石化方面仍有部分装置检修,但多集中于高压及低压,当前石化库存数量偏高,整体来看9月份国内资源供应仍将充足,就各品种来看,部分高压及低压牌号资源偏紧,线性资源供应将比较充足。

三、中期行情展望

综上所述,当前全球经济复苏步伐放缓,欧债危机不确定风险依然存在,国内货币政策步入观察期,但继续维持偏紧状态,宏观环境仍呈现利空氛围;从产业链看,当前现货市场供过于求以及交易所仓单积压将限制连塑的上行空间;下游需求形势不容乐观,塑料制品产量同比下滑,虽然华北农膜旺季需求对连塑存在一定提振,但预计在供应充足压制下炒作空间有限;总体上,宏观经济环境动荡,塑料现货供过于求,交易所仓单堆积如山,这些因素对连塑期价形成较强的压制,中期上行空间受限,预计连塑将以弱势运行格局为主。技术上,连塑1201合约在11000上方压力逐步增强,下方将考验前期低点10450一线支撑,跌破将有望进一步看向9500-10000关口。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄