发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,新纪元,豆油,一,、,

一、宏观环境危机重重,却暗含多头机遇

宏观经济方面,欧债危机的持续,美国信用评级下调,市场对世界经济复苏的信心下降,避险情绪严重,受此影响,大宗商品价格受到极大干扰。

备受瞩目的全球央行会议上,美联储主席伯南克强调,政府应发挥更大的作用,去促进就业并着手解决财政赤字问题,认为房地产市场的疲软和失业率过高,是短期内的经济难题。伯南克将在9月20日与21日,联储议息会议增加一天的时间,用以讨论是否采用更多的货币政策工具,以刺激经济,虽没有明确承诺QE的承诺,但给市场一定遐想空间。

Jackson Hole会议上伯南克的讲话,正如市场预料,美联储并未急于许诺进一步量化宽松的措施。尽管美国GDP第二季度按年同比增长率被下修至1%,但伯南克依然对美国经济长期增长的前景表示乐观。美联储把“最激进的政策”留给了“最危机的时刻”。

为了挽救信心,美国总统奥巴马提前披露了就业刺激措施的部分内容,称计划在明年向经济注入超过3000亿美元的资金来提振美国就业市场的增速。市场预计,在目前的困境下,美联储在本月的议息会议上推出QE3(第三轮量化宽松货币政策)的概率正在大幅上升。

包括美国、加拿大、日本、德国、法国、意大利及英国组成的七国集团(G7)财长和央行行长本9月9日周五将在法国马赛召开峰会,商讨该如何采取行动来振兴日益放缓的全球经济。路透社援引消息人士的话表示,G7领导人对全球经济前景忧心忡忡,并有望在会议上同意保持宽松的货币政策,并在那些可能实施结构重组的国家减缓财政整顿。

国内方面,7月CPI创37个月新高,食品价格上涨幅度超过CPI,通胀压力增大。国家统计局将于9月9日本周五公布8月份居民消费价格指数。综合目前观点,机构预测CPI同比增速集中在5.9%-6.2%,较7月高点有所回落。业内人士称,中国央行在扩大存款准备金上缴基数范围后,不排除会适当下调部分银行或全部银行的存款准备金率,助于市场的信心恢复。

世界经济问题危机不断,解决危机的努力未曾休止。月初是经济数据密集发布期,8月糟糕的经济数据,曾令市场主流商品数日暴跌超10%;9月初期,市场亦表现脆弱,但跌势趋缓,观望情绪浓厚。周末和月末的政策预期积极乐观,信心一定恢复,行情金融属性将令价格出现报复性上攻。

二、供需基础看好豆市油脂

从全球植物油供需情况,全球豆油供需情况到国内豆油供需情况,这一供需线索,我们来讨论目前豆油的基本面貌。

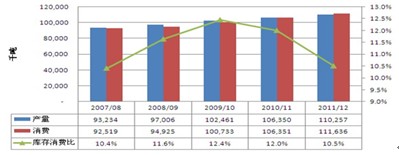

图一:全球植物油供需平衡分析

资料来源:USDA,单位:千吨。

图一显示的是,全球植物油供需平衡的变动情况。近年来,植物油需求增长超过产量增长,并且其库存已经降至历史低位,并与07/08年类似,预期11/12年度库存消费比降至10.5%,低于08/09 年11.6%的水平。

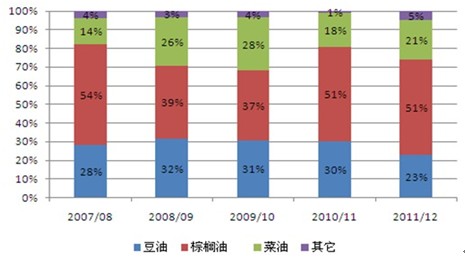

图二:全球植物油库存分品种占比

资料来源:来宝谷物。单位:千吨。

图二显示的是,全球植物油库存分品种历年占比变动情况。新年度棕榈油库存相对偏高,达51%,而新年度豆油库存相对偏紧,豆油在全球植物油库存比例逐步下调,11/12年度,降至23%。

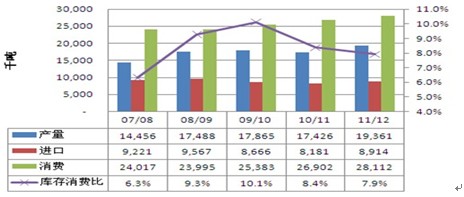

图三:中国植物油供需平衡分析

资料来源:USDA,单位:千吨。

图三显示的是,国内植物油消费稳步攀升,产量稳定,产量增长主要来源于进口大豆压榨,库存消费比连续下降,商业库存紧张。

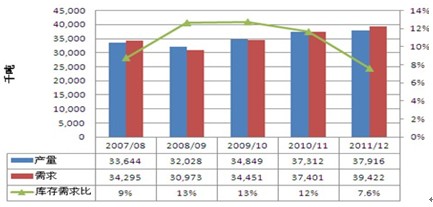

图四:全球豆油供需分析

数据来源:USDA。单位:千吨。

图四显示的是,全球豆油需求旺盛,新年度库存消费比降至历史低位,达7.6%。

图五:中国豆油供需平衡分析

数据来源:USDA。单位:千吨。

图五显示的是,国内食用需求稳步增长,进口占比下降,依靠原料进口压榨;而豆油储备库存比较稳定,商业库存下降,新年度库存消费比降至近四年的新低。

三、政策油脂调控能力趋弱

8月初国家发改委已经同意食用油企业涨价申请,金龙鱼及益海嘉里旗下胡姬花等食用油品牌提价幅度平均在5%左右。继金龙鱼涨价之后,国内另一食用油巨头福临门价格也开始上调。8月中下旬福临门集团已对福临门大豆油、调和油等几大主力油品进行提价,幅度在5%至10%之间。 在长期负压榨利润的驱动下,油脂价格强势上涨是种趋势。

适值仲秋国庆双节,豆油需求将大幅增加,油脂价格于高位受支撑,并有继续上行的动力。 国储定向抛售400万吨大豆,以缓解食用油企业的亏损状况以及稳定食用油价格。从2008年国家启动大豆临储储备以来,国储系统总计收购了大约1100万吨国产大豆,扣除去年11月底以来定向低价销售的国储大豆,接下来再经过定向销售400万吨国产大豆之后,那么国储剩余大豆估计约为140万吨左右。

国储大豆存量有限,今后国家对油脂价格的干预能力下降,考虑到今年大豆种植面积的大幅减少,以及美国利多的农业报告,油脂价格仍有上涨的动力。

2011年上半年,国家有关部门联合组织曾开展了全国食用植物油库存检查。现为期两天的座谈会,将于9月中旬举行,讨论全国油脂库存检查发现的新情况、新问题,探讨进一步加强油脂库存监管的措施意见。笔者以为,国内油脂库存调控能力降低,油脂价格后期更多依赖于外盘走势,座谈会的召开适值油脂消费旺季,节假日基础利好对市场的影响将更为直接。

四、大豆市场多头底气十足

美豆整体进入结荚期,生长优良率落后于往年,受恶劣天气影响,减产预期仍在。尽管巴西大豆获得了增产,但是增长幅度有限,考虑到中国与美国大豆种植情况,全球大豆供应的紧张格局并未得到根本性缓解。伴随南美大豆供应枯竭期,亦即北美大豆面临的上市期,美国农业部供需报告频现利好,大豆多头底气十足。

9月12日,是我国传统佳节中秋节,国内休市一天,也就是在这一天,美国农业部USDA将公布9月份大豆供需报告,因USDA作物生长报告连续下调美豆生长优良率,美豆单产水平继续下调概率增加,大豆市场面临基础提振。

五、波动及技术分析

图六,豆油日线级别K线图谱显示,旷日持久的箱体震荡仍在延续,豆油8月初年内新低后迅速脱离低点,止跌反弹动作明显,未能有效收低在9800之下,维持箱体震荡走势,价格有望恢复上涨,重回震荡箱体。箱体震荡区间9800点至10400点。

9月上旬,宏观数据再次密集发布,市场面临宏观变数冲击,波幅放大,此时,豆油价格已经赶至年内高位区或箱体上沿,面临方向选择。8月26日上行跳空突破形成的缺口,与8月初的下行跳空缺口遥相呼应,日线图形疑似岛形反转。

图六:豆油指数日走势图(2011年3月至今)

资料来源:文华财经

图二,豆油周K线图显示,长周期来看,豆油震荡市持续时间超过半年,价格8月中旬新低后收出周十字星,年内两个重要的低点,3月18日当周和8月12日当周,正是斐波纳齐第21个交易周期的位置,技术而言止跌反攻具备多重共振。

9月初期,豆油价格跳空突破,周线突破10320压力,将进一步挑战10544压力,仓量有效增加,有利于实现压力目标的突破,周内实现突破并站稳,价格将攻击10800甚至不排除刷新近三年高位的可能。

图七:豆油周线图(2010年11月至今)

资料来源:文华财经

六:战略战术及操作思想

9月中旬是重要的时间窗口,即将召开的G7峰会、美国挽救信心的刺激措计划、乃至QE预期,市场对此悉数存在积极期待;国内宏观数据发布期,下调存款准备金率预期亦增强,金融生态环境转暖。

国内双节旺季临近,券商系及浙系投机多头资金扎堆儿豆市油脂,主力多头意图明显。

连盘豆油主力合约,价格跳空突破10250缺口压力,仓量急剧放大,日线级别疑似岛形反转,周线走势多头乐观,突破10400箱体上端,则宜追随趋势,择机开仓建多,下破10日线多单宜适当减仓,而豆油跌落10200至10250缺口区域支撑,多单离场观望。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄