发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,弘业,油脂,涨势,自,

自2002年以来(除2008年度以外),每年的四季度油脂价格上涨往往是大概率事件。现在已步入金秋九月,作为三季度的最后一个月,市场中各种影响因素纷至沓来:宏观因素是否会添变数、天气炒作将走向何方、消费题材能否提振等。今年的这个九月,能否成为四季度油脂上涨行情启动前的进场契机呢?

从今年前八个月的走势来看,美豆基本是箱体震荡的行情走势,三月中旬的1270点基本是箱体底部,八月的最后一个交易日美豆价格指数创下自2008年8月以来的新高1465点,这无疑是给农产品市场打了一剂强心针。

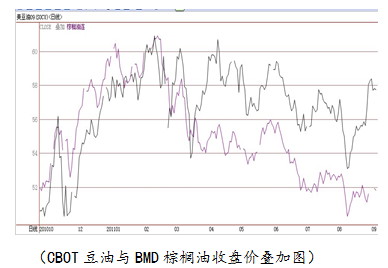

国内外五个油脂品种中,CBOT豆油表现最为强劲,BMD棕榈油则继续震荡走低的态势,走势疲软。从下图可以看出,美豆油与马棕油走势强弱分化明显,行情有所分歧。而国内油脂在外盘的带动下,走势遥相呼应。其中,连豆油表现最强,截止8月31日连豆油1205合约以10458元/吨的收盘价格、日成交量超84万余手的表现摘得头筹;棕榈油表现最弱;菜籽油居中。据图也可明显看出,豆棕价差在进一步拉大。

一般来说,对农产品行情分析有“涨看产区,跌看销区”的经验,农产品上涨行情很大程度上由供应因素驱动。作为全球油脂油料定价中心的美国,大豆供给前景倍受业界关注。

根据USDA公布的8月份月度供需报告,大幅下调了美豆单产、产量和结转库存,其中单产和结转库存下调幅度最大,单产从43.4下调至41.4蒲式耳,结转库存从1.75亿蒲式耳下调至1.55亿蒲式耳,下调幅度近11%,总产也从32.25亿蒲式耳下调至30.56亿蒲式耳。若2011年美豆产量减少,则2011/2012年度美国大豆库存消费比将会继续维持在历史低位。

另外,受比价收益影响,2011年中、美两国大豆种植面积均出现下滑,据各机构调研反应,今年黑龙江大豆播种面积下滑幅度在10%-30%,预测数据虽可能存在偏差,但播种面积下滑已成定局。并且随着美豆进入最后的生长期,笔者预计播种面积的大幅波动概率不大,而单产波动对产量的影响将更大。这给豆类油脂价格提供了强有力的支撑。

从消费方面看,八月之后即将进入中秋和国庆的消费旺季,油脂基本面利多因素炒作将愈演愈烈。厂商备货的意愿逐步增加,油脂的库存化也在逐步展开,这将成为后市多头炒作的焦点之一;其次,美国和中国大豆的种植生长情况将浮出水面,笔者认为产量的下降将是大概率事件,也将助推油脂价格的上涨。

下面我们将着重对比油脂中的三大品种:豆油、棕榈油、菜油,一一分析其各自的供需状况。

1、豆油供需分析

全球豆油供需平衡表(美国农业部8月公布的全球豆油供需平衡表)

(百万吨) 期初库存 产量 进口 国内消费 出口 期末库存

2006/2007 3.38 36.39 9.82 35.78 10.58 3.23

2007/2008 3.71 37.54 10.39 37.68 10.88 3.09

2008/2009 3.39 35.84 9.08 36.04 9.18 3.10

2009/2010 3.12 38.89 8.76 38.32 9.26 3.19

2010/2011 3.19 41.64 9.05 40.96 9.92 3.00

2011/2012 3.00 43.24 8.67 43.16 9.30 2.47

据上表数据来看,全球豆油不仅产量较去年度出现了大幅度的增加,消费量也出现了较快增幅,甚至超过了产量的增速,使豆油的期末库存由2010/11年度的300万吨下降到2011/12年度的247万吨。这显示出豆油消费好转的可能,给油脂价格带来一定的支撑作用,为后期豆油的基本面走势增加了上涨动力。

我国豆油供需平衡表

(百万吨) 期初库存 产量 进口 消费 出口 期末库存

2006/2007 0.2 6.41 2.40 8.67 0.09 0.25

2007/2008 0.25 7.05 2.73 9.69 0.10 0.23

2008/2009 0.23 7.31 2.49 9.49 0.08 0.47

2009/2010 0.48 8.73 1.51 10.44 0.08 0.21

2010/2011 0.21 9.86 1.50 11.35 0.04 0.18

2011/2012 0.18 10.85 1.60 12.35 0.04 0.23

据上表数据来看,2010/11年度我国豆油的产量和消费量也出现了大幅度的增加,国内豆油消费数据尤其引人瞩目。消费大踏步的提高抵消了进口豆油和产量的快速增加,我国的豆油供需仍将维持相对平衡的状态。

从消费方面看,受进口价格高以及国内限制小包装植物油涨价等因素影响,国内油厂今年上半年压榨利润持续处于负值状态。但随着 “限价令”的悄然退市,油厂已然解除了涨价的紧箍咒,加之九月双节将至,油厂在油脂消费向好的大环境下有提价的意愿。事实也说明,已有部分油厂对部分食用油进行了5%左右的提价。在食用油价格管制放开以及节日效应的推动下,下游消费有望悄然走俏。中秋预计小包装消费量将较平时增长2-3倍,而11月上旬开始,春节旺季的炒作又将启动,持续时间会比中秋国庆双节时间长,消费量也会比双节增长约1.2-1.5倍。预计后市油脂价格有望在消费需求趋增和油厂挺价意愿增强的背景下走高。

综上对于豆油而言,国内外大豆面临减产预期,眼下美国天气恶劣不利大豆生长,国内国际市场上豆油消费的复苏与提振,都将引领豆油期价在今年的下半年攀升至一个新的高度。

2、棕榈油供需分析

2011/12年度,我国进口的棕榈油为665万吨较去年增加70万吨,而总消费量则由598万吨增加到660万吨;我国棕榈油无论是食用消费量还是工业及其他消费量均出现了一定幅度的上涨,其中食用消费量仍在我国棕榈油总体消费中占有重要比重;工业及其他消费量的增速基本与食用需求增速相当。

目前马来西亚方面已进入斋月休市期。8月25日印度尼西亚贸易部表示,棕榈油的出口关税上限将由25%下调至22.5%,并于10月1日起生效。印尼和马来西亚是世界前两大棕榈油主产国,印尼下调关税将降低印尼棕榈油出口价格,同时还将对马来西亚棕榈油的出口需求产生冲击。而我国主要从马来西亚进口棕榈油,马棕榈油可能面临的价格打压将对国内连棕榈油价格形成拖累。

虽然全球棕榈油需求增加以及国内双节临近对油脂消费趋增,但这些仅仅是限制棕油期价跌幅的因素。随着双节采购的结束,棕榈油需求或将再次陷入低迷状态。眼下棕榈油价格受美豆提振上行,但因棕榈油自身较为疲软,加之政策面的不稳定,后市操作仍需谨慎,预计后期棕榈油走势将继续明显弱于豆油。

3、菜籽油供需分析

2011/2012年度,我国菜籽油产量由去年513万吨减少到今年504万吨,而且不但面积大幅下降,国内除湖北地区外,安徽、湖南等地菜籽的质量还出现小幅下降,这加剧了菜籽油数量减少,而各地的收购进度也只有往年的70%左右,国内菜籽油数量非常有限。

从2010年10月份开始,国内持续、多次竞价抛售菜籽油和定向抛售豆油,给植物油市场造成很大冲击。目前国储收购菜籽油的行动已基本结束。有消息称,今年6月末我国进行了一次植物油储备库存集中性调查,全国约有106万吨的政策性油脂库存,相对于全国月均200多万吨的平均消费量,国储调控能力有限,国储库存量预计也较往年大幅下跌。随着后期菜油现货的减少,相信菜籽油减产的炒作将会逐步浮出水平,从而刺激价格上涨。不过鉴于本年度国内菜籽油产量减少,国内相对稳定的油脂消费将更多转向棕榈油和豆油市场。

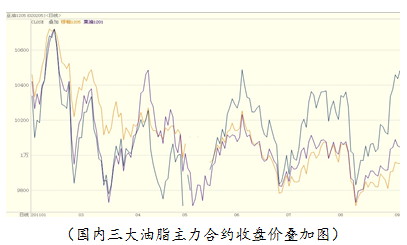

总体说来,国内三大油脂跟随外盘的波动已经出现了大幅震荡走高的态势。按照经验,库存化的过程可能已经开始。由于油脂上涨预期影响,前期的去库存化过程可能已经转化为囤货待涨的过程,因此四季度植物油进口量恐将迎来恢复,中国采购需求将支撑全球油脂价格,油脂期价宽幅震荡走高的趋势不难预见。

从相对价格来看,目前油脂价格大幅杀跌的概率较小,投资者在当前位置建仓做多的风险明显小于做空风险。投资者可逢回调逐步建立中长期多头头寸;中短期可根据采用高抛低吸的投资策略合理安排仓位,设置止损,控制风险。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄