发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,金汇,美豆,突破,

美豆在8月26日突破近半年的整理区间之后终于选择向上,从基本面来看,由于大豆种植收益比的下滑,美国和中国大豆种植面积在本年度出现大幅下滑,而美国持续干旱的天气始终考验着大豆的生长,并对本年度大豆产量造成影响。同时全球经济疲软,美联储为避免经济再次陷入衰退也将出台经济刺激政策,个人认为9月20日美联储议息有望推出QE3,而货币政策再次宽松也将为大豆牛市增加强大的推动力。

一、基本面分析

1、美国经济疲软致使美联储继续采取宽松货币政策

美国疲软的经济数据显示美国经济复苏缓慢,8月美国非农就业数据与7月持平,增加为0,是2010年10月份以来的最差水平,同时美国8月份失业率为9.1%,继续维持高位。美国8月份就业数据显示,美国经济依然疲软,经济复苏仍不容乐观。

前期美国主权债务危机给全球金融市场造成的影响已经逐步淡化。而两党达成上调债务上限之后,也要削减财政赤字。应该说削减财政赤字对于经济发展来说是不利的。从这个角度来说,在当前美国经济疲软但通过财政政策刺激经济复苏这条路就已经断了。而在当前情况下美国经济复苏仅剩货币政策。

标普下调美国主权债务评级引发全球金融动荡,道指持续下跌4周,累计跌幅超过15%,从月线图看,道指已经连续下跌5个月,美债评级遭下调更加剧了这种下跌,此时市场普遍预期美联储会推出QE3,但近几次美联储并未提及QE3,个人认为,美联储推出QE3最大的顾虑是美国CPI持续走高。随着原油价格从120美元高位回落至80-90美元区间之后,美国后期CPI将会扭转持续上行的格局。而这也为美联储推出QE3扫平障碍。

应该看到之前美联储内部就推出宽松货币政策存在很大的分析,而近期这种分析已经逐步的消失,从经济环境以及美国政府包括美联储所能采取的刺激政策来看,QE3应该说是比较直接和有效的手段,也是仅剩的货币政策工具之一。我们认为,美联储在9月20日议息会议上推出QE3 的可能性较大,而即便不推出QE3,只要出刺激政策也是对整个市场利多。

2、国内大豆生产前景不容乐观

2011年4月份,农业部公布的全国农民种植意向调查显示,大豆意向种植面积减少11.2%。黑龙江省统计局数据显示,2011年黑龙江大豆种植面积为5000万亩,较2010年的5322万吨减少322万亩,这也是黑龙江省在2010年大豆种植面积较2009年减少11.5%的基础上再次大幅减少。

2011年8月国家粮油信息中心预计,今年国内大豆产量为1350万吨,较去年减少10%。

大豆种植收益比的大幅下滑,使得我国东北大豆主产区大豆种植面积大幅减少,可以肯定的是,2011年我国大豆产量前景不容乐观。

3、美国大豆生产前景堪忧

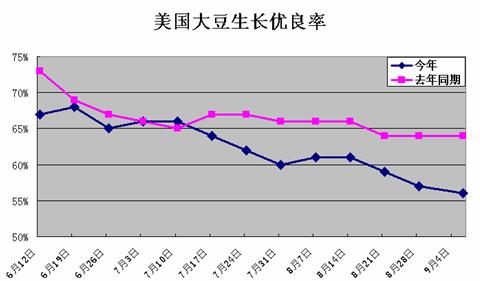

大豆

资料来源:美国农业部

从美国农业部每周发布的大豆生长情况的报告来看,美国大豆优良率持续走低,且明显低于上年度。应该说,美国大豆主产区天气对于大豆生长的影响已经非常明显,令本年度美国大豆生产承压。

美国农业部每月公布的大豆供需报告近几个月也是持续下调大豆单产、大豆种植面积、大豆收割面积以及大豆预估产量,给市场以强劲支撑。

美国农业部大豆供需报告

|

美国农业部大豆供需报告 | |||||||

|

年度 |

时间 |

收割面积 |

种植面积 |

出口 |

单产 |

产量 |

年末库存 |

|

2011/2012 |

5月 |

7570 |

7660 |

15.40 |

43.4 |

32.85 |

1.60 |

|

6月 |

7570 |

7660 |

15.20 |

43.4 |

32.85 |

1.90 | |

|

7月 |

7430 |

7520 |

14.95 |

43.4 |

32.25 |

1.75 | |

|

8月 |

7380 |

7500 |

14.00 |

41.4 |

30.56 |

1.55 | |

|

2010/2011 |

5月 |

7660 |

7740 |

15.50 |

43.5 |

33.29 |

1.70 |

|

6月 |

7660 |

7740 |

15.40 |

43.5 |

33.29 |

1.80 | |

|

7月 |

7660 |

7740 |

15.20 |

43.5 |

33.29 |

2.00 | |

|

8月 |

7660 |

7740 |

14.95 |

43.5 |

33.29 |

2.30 | |

|

2009/2010 |

实际 |

7640 |

7750 |

14.99 |

44.0 |

33.59 |

1.51 |

产量预估:亿蒲式耳 年末库存预估:亿蒲式耳

从美国农业部报告来看,美国大豆种植面积近三个月持续下调,由于大豆与玉米比较收益的下滑,美国包括我国,大豆种植被玉米替代的现象较为明显。在美国大豆种植面积下调的同时,收割面积也在大幅的下调,其下调的幅度远大于种植面积的下调的幅度,应该说美国大豆主产区的天气,对大豆生长的影响非常明显。

其次美国大豆单产在8月份被大幅下调,由此可见美国大豆主产区的干旱天气已经严重影响了大豆的生长,而当前正是大豆灌浆的生产关键期,我们认为,美国8月份大豆主产区的天气已经对大豆产量造成了实质性的影响。

整体看,美国大豆受种植收益比的下滑导致种植面积的下滑以及持续的干燥天气对2011/2012年度大豆的产量造成了较大的影响。由于美国大豆产量持续下调,可供出口量以及年末库存也是持续走低。

4、国内大豆进口量将继续增加

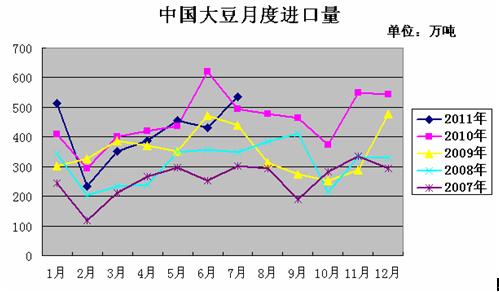

2011年7月我国进口大豆535万吨,环比6月增加24.41%,同比增加8.08%。2011年1-7月份我国累计进口大豆2906万吨,较去年同期的3076万吨下滑170万吨。

大豆

数据来源:中国海关

从近几年我国大豆进口量来看,整体保持稳定增长的态势,今年上半年大豆进口量下滑主要是受到国内油脂价格限价令的实施影响。2011年上半年我国面临较大的通胀压力,在多次收紧货币政策的基础上,对大豆具体采取了大豆拍卖以及油脂限价令,这使得国内大豆压榨企业的利润,进而降低了大豆的采购积极性。同时也压制了国内大豆进口量。

随着油脂限价令的解除,国内油脂企业已经小幅上调了超市小包装零售价格。而随着油脂价格的上涨,压榨企业将出现扭亏的局面,而压榨积极性也会提高,对大豆的需求也将提高,进而继续刺激大豆进口。我们预计,我国8月份大豆进口量将继续保持高位。

二、技术分析

美豆已经突破了之前长达半年之久的横向振荡区间,近期调整以测试其有效性,从图形看,区间上轨支撑有效,当前的突破为有效突破。连豆1205合约上市之后整体走势维持区间振荡,价格也面临对区间上轨的突破,短期看连豆1205合约维持强势振荡,持仓量大幅增加,从资金的角度来看,应该说具备了行情启动的资金条件。

三、操作策略

大豆种植收益比的大幅下滑,使得我国以及美国两个大豆主产国种植面积持续减少,大豆产量生产前景不容乐观。美国大豆主产区持续干旱的天气已经对部分大豆产量了实质性的影响,而近期美国大豆主产区干旱的天气让将持续,而这也将对美国大豆生产产生更加严重的影响。

国内油脂限价令的解除,后期油脂企业将获得更大的价格自主权,大豆压榨利润倒挂的局面也将有望改观,而这也将刺激大豆压榨企业生产的积极性,进而增加对大豆的需求。而我国7月份大豆进口量的跳升也是对我国大豆需求良好的一个佐证。

从技术图形看,美豆已经完成了对振荡区间的突破,短期的下跌也是对突破有效性的确认,而连豆1205合约短期维持高位强势振荡,从近期持仓量的大幅波动以及持续增加,我们认为,行情已经具备了启动的资金条件。操作建议:建议低位趋势多单耐心持有,后市大豆空间可期,特别注意的是把握好牛市行情的节奏。

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄