发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,华闻,玉米,低,库存,

玉米期价自年初以来保持着高位盘整走势,一方面由于美国生物乙醇技术的推广,全球玉米最大生产国美国的玉米开始出现供不应求,另一方面,中国今年的通货膨胀加剧,猪肉等农副产品价格飞涨,提高了对玉米饲料的需求,CBOT玉米在8月26日伯南克讲话之后更是创出了历史次高点,因此在第一阶段行情操作中,预计玉米期价易涨难跌,震荡区间在玉米指数的2260-2460点之间,而CBOT玉米指数则可能上试前期高点791点,下面对当前玉米基本面和技术面局势加以分析。

一、基本面概况

(1)全球供需

美国农业部8月份报告预测,玉米平均亩产预计为153蒲式耳,较上月预测大幅下调5.7蒲式耳。玉米带大多产区7月份异常炎热干旱天气导致产量预测大幅下调。美国11/12年度玉米需求量下调3.4亿蒲式耳。饲用和调整用量下调1.5亿蒲式耳,反映出产量下降及价格上涨的预期。供应趋紧及2011年和2012年汽油消费量下调导致用于乙醇生产的玉米需求量下调5000万蒲式耳。11/12年度玉米出口量下调1.5亿蒲式耳。预测年终库存为7.14亿蒲式耳,较上月预测大幅减少1.56亿蒲式耳。库存/消费比预计为5.4%,相比上月预测为6.4%。农场季节平均价格预计为6.2-7.2美元/蒲式耳,上下限各上调70美分。

全球玉米年终库存下调110万吨,其中巴西和欧盟27国库存增加被美国库存下降所抵消。

USDA8份世界玉米供需平衡表

世界玉米供需平衡表

单位:百万短吨 10/11* 11/12*

年份 02/03* 03/04* 04/05* 05/06* 06/07* 07/08* 08/09* 09/10* 7月 8月 变动 7月 8月 变动

期初库存 148.05 125.22 103.86 132.14 124.67 109.37 132.27 147.14 143.63 143.90 0.27 120.88 122.93 2.05

产量 601.51 623.43 712.63 696.86 711.05 792.44 798.82 813.44 820.02 821.39 1.37 872.39 860.52 -11.87

总供给 749.56 748.65 816.49 829.00 835.72 901.81 931.09 960.58 963.65 965.29 1.64 993.27 983.45 -9.82

国内饲用量 434.80 443.33 471.14 476.31 477.71 497.1 479.29 483.01 495.10 494.40 -0.70 517.30 510.09 -7.21

总使用 627.00 645.50 685.20 703.89 726.98 771.95 782.03 816.69 842.77 842.36 -0.41 877.61 868.92 -8.69

进口 76.86 76.66 77.11 79.47 90.81 98.36 82.59 90.29 91.27 90.99 -0.28 91.66 90.61 -1.05

出口 78.18 77.55 78.27 80.93 93.80 98.56 84.47 96.81 90.16 90.02 -0.14 94.92 92.96 -1.96

结转库存 122.56 103.16 131.28 125.11 108.74 129.86 149.07 143.90 120.88 122.93 2.05 115.66 114.53 -1.13

库存使用比 19.55% 15.98% 19.16% 17.77% 14.96% 16.82% 19.06% 17.62% 14.34% 14.59% 0.25% 13.18% 13.18% 0.00%

数据来源:USDA

另外国际谷物协会(IGC)8月25日表示,2011-12年度全球玉米产量料减少1000万吨,至8.49亿吨,因美国玉米产量预估遭大幅调降。全球玉米需求同样下修500万吨至8.58亿吨,因高价导致一些饲料需求转向小麦。截至2011/12年度末的玉米库存料为1.18亿吨,低于之前预估的1.22亿吨,且较2009/10年度的1.48亿吨减少逾20%。

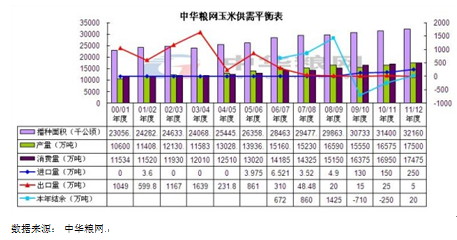

(2)国内供需

据中华粮网供需平衡数据显示:由于玉米主要种植区播种面积增加,为玉米产量的增加奠定了基础。预计2011/12年度国内饲料玉米消费将继续保持一定增速,工业消费总量继续增加,但受政策调控,增速或将放慢。预计2011/12年度玉米进口将有较大幅度增加。

(3)国储玉米拍卖成交量稳价升

8月16日,国家临时存储玉米拍卖共计投放约1.62万吨,周比减少0.12万吨;总成交量1.62万吨,减少0.06万吨;总成交率99.58%,上升2.47个百分点;成交均价2114元/吨,上涨97元/吨。

目前国内玉米用粮企业收购依然积极,不少企业采取提价措施来吸引更多粮源;南方养殖业恢复性增长,需求回暖。随着市场的持续消耗,东北粮源逐步枯竭,而离产区新玉米上市还有一段时间,玉米市场正处于“青黄不接”的时期,国内玉米整体供需较为紧张。本周临储米竞拍成交率继续上升,其中跨省移库玉米继续全部成交。受玉米现货价格高位运行支撑,玉米竞拍成交均价大幅上扬。

(4)产区库存形势不容乐观

近期跨省移库临储玉米拍卖投放数量大幅减少,8月9日跨省移库玉米投放量只有1.65万吨。前期市场传言国家将在东北加大储备玉米投放的消息也没有兑现,市场需求再度恢复。特别是近期,随着山东玉米价格的上涨,其与东北玉米的价差有所加大,山东对东北玉米需求后期或将增加,东北玉米价格后期仍有上涨可能。

当前,东北产区玉米贸易商整体库存不足300万吨,按照东北各港口每月走货150万吨计算,东北全部贸易商玉米库存也仅够维持2个月的走货量。无论是华北产区还是东北产区,新季玉米还有2—3个月的时间才能上市,东北产区玉米库存有可能进一步下降。

(5)双节临近,生猪价格看涨意愿强烈

立秋过后,全国由北向南气温将逐步下降,民用猪肉需求开始增加。随着中秋、国庆双节的临近,全国生猪需求进入了传统的需求旺季,生猪价格看涨意愿强烈。前期投入成本的拉高,使市场对猪价预期上升,前期补栏的仔猪目前已进入快速生长期,对饲料需求不断增加。饲用需求高峰期的到来,将会对国内玉米价格构成强劲支撑。

(6)玉米深加工成本持续上升

目前,国内玉米淀粉行业开工率低于2010年70%的水平。玉米淀粉行业开工率维持在较低水平有助于缓解国内玉米淀粉、酒精等玉米副产品供应阶段性过剩的局面。在9、10月份之前,国内玉米深加工企业面临的原料加工成本压力将难以有效缓解。同时,由于华北深加工企业无法像饲料企业那样用大量小麦替代玉米,这类地区短期面临成本压力加重的可能。

总体来看,由于国家宏观货币政策难以出现明显趋势性改变,预计国内玉米深加工企业产能将继续扩张,饲用消费需求的持续增长使得未来市场对原料需求仍将保持较快的增速,玉米深加工企业开工率将触底回升,加工利润有望企稳回暖,玉米价格有望稳中走强。

二、技术分析

从玉米指数走势图上看,玉米期价年内以横向震荡整理为主,震荡区间在玉米指数的2260-2460点之间,预计在11月新作上市之前易涨难跌;从玉米周K线布林通道分析,布林通道平行向上保持上涨走势,布林中轨上行对期价有强力支撑;Demark指标显示玉米完成了买入计数13,可逢低买入,上方阻力2458,多单止损位为2244。

三、结论与操作策略

国内玉米期价在第一阶段操作过程中,维持区间震荡看法,盘整区间大致在玉米指数的2260-2460点之间,操作上将采取区间内低吸高抛的操作策略。操作资金控制在50%以内,以避免突发事件引发的突破行情发生,剩余资金可以用来加码或抵御亏损。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄